一、 上周COMEX铜市场回顾

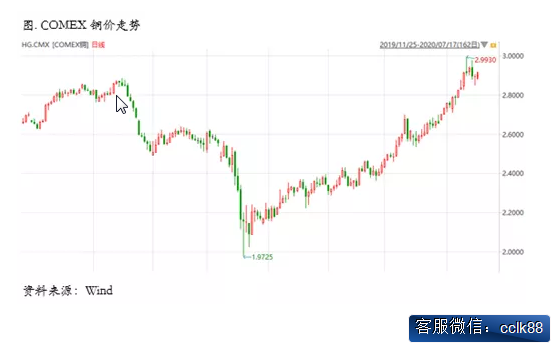

上周COMEX铜价高位震荡,整体有所回落。周一铜价冲高回落,早盘在此前亢奋情绪的推动下一度向上攀升至周内高点2.9930美元/磅附近,但在接近3.00美元/磅的重要关口遭受压力,回吐了日内涨幅;周二铜价震荡整理,亚洲时段开盘便出现明显回落,开盘前智利安托法加斯塔的工会传出新闻确认了旗下矿山centinal投票罢工的消息,但市场利多出尽的信号比较明显,最后铜价在整天都表现沉重,市场风险偏好降温,主要因为一些外生因素的冲击:美国在南海问题上突然挑衅、英国禁用华为、香港防疫形势再度严峻等,而权益市场的下跌也对铜价形成拖累;周三铜价震荡回落,亚洲时段基本处于震荡下行的格局之中,宏观氛围依然偏空,美国取消了关于香港的一系列特殊待遇,南海局势未见平息,加之隔夜欧美股市下跌,都对风险资产产生压力,铜价在权益市场下跌的拖累下持续下行,晚间时段铜价加速下行,由于周四将公布二季度GDP,且预期乐观,因此市场可能已经在交易乐观GDP之后流动性将边际收紧的可能性;周四铜价先抑后扬,整体呈现震荡格局,日间时段公布的中国GDP等数据表现良好,但是市场预期后续刺激政策可能边际收紧,市场风险偏好risk off,铜价显著回落,进入晚间时段之后,在美国较好的零售数据的支撑下,市场风险偏好有所回升;周五市场较为平静,铜价继续维持窄幅整理的态势。

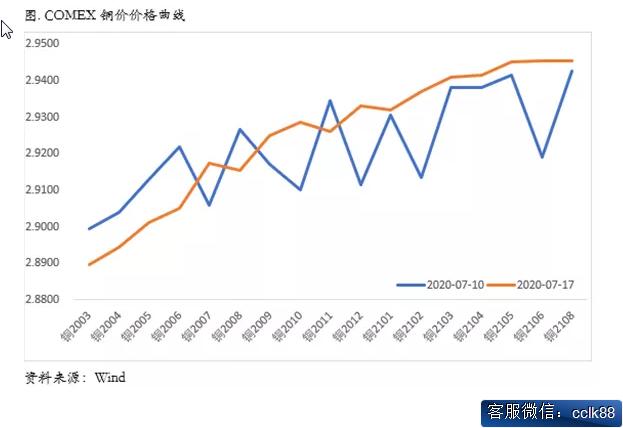

上周COMEX铜价格曲线较此前没有发生明显唯一,主要因为绝对价格处于震荡之中,曲线结构整体仍然呈现contango结构,曲线近端没有出现back。我们认为,在绝对价格处于高位震荡的背景下,近端维持contango结构是较为合理的。一方面高价格大概率抑制了下游消费,同时也使得此前囤积的精炼铜流入市场,另一方面美国国内近期由于疫情的二次爆发,复工复产的节奏被打乱,不利于近端的走强。加之COMEX铜库存近期的持续累积,因此我们可能很难看到曲线近端出现较为明显且持久的back结构。不过反过来看,也很难看到一个较深的contango结构,因为虽然COMEX铜库存持续累积,但是目前的库存绝对量依然处于低位,加之远期仍然是contango结构,结合较低的利率水平,对于现货的持有成本相比之前仍然是下降的,因此对于持货商而言,对这部分现货头寸进行一定的控制是可以实现的,所以如果绝对价格下跌、复工复产继续,叠加货权的集中度较高,则很难看到一个较深的contango结构。

二、上周SHFE铜市场回顾

上周SHFE铜价呈现高位震荡回落的格局,整体节奏与COMEX铜价基本保持一致。结合海外和国内情况而言,目前铜价在高位面临的阶段性阻力有四个:第一,中美关系重新紧张;第二,超预期的二季度GDP数据公布之后,国内对于下半年的政策空间有一些担忧;第三,智利、秘鲁的铜矿供应出现极端情况的概率下降,而此前市场过于押注了这一问题;第四,国内消费处于季节性淡季,高铜价又放大了这种季节性特征。目前这四个方面对铜价形成了一定阻力,我们认为铜价仍然倾向于乐观的基本判断没有改变,但是以上四个方面需要等待市场去一一消化,我们认为中美关系的紧张不至于影响两国经济恢复,而下半年政策的调整也不至于重新大幅收紧流动性,概率是稳货币、宽信用的组合;而铜精矿仍将是一个紧平衡的市场,对于消费,在度过季节性淡季之后,仍将有所表现。

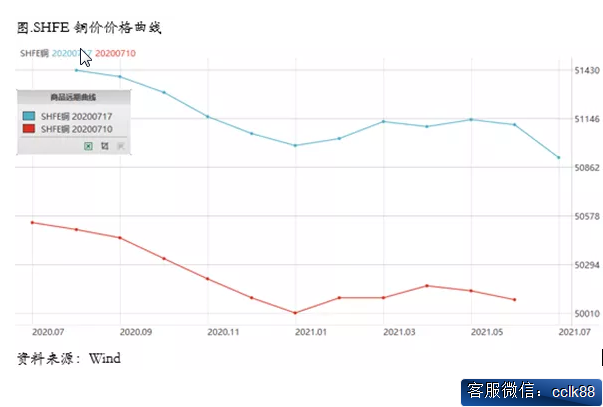

上周SHFE铜价格曲线较此前整体位移向上,曲线近端仍然维持back结构,back结构略有走弱。在铜价连续上涨之后,下游采购意愿明显减弱,导致流通环节压力增大、库存有所累计,贸易商和下游接货意愿并不强烈,加之精费价差扩大,精铜的替代性荡然无存,也对精铜供求带来了压力。多方面原因使得升水在狭窄的区间内波动,传导至价格曲线上变对曲线近端形成了一定拖累。我们认为如果价格继续呈现高位强势,曲线近端还有进一步走弱的可能。然而从中期来看,铜仍然将处于去库格局,正套还是更有性价比的策略,可以等待进口窗口关闭、升水进一步收敛、曲线的back结构再有所收敛时,重新布局买现抛期或者买近抛远的头寸。

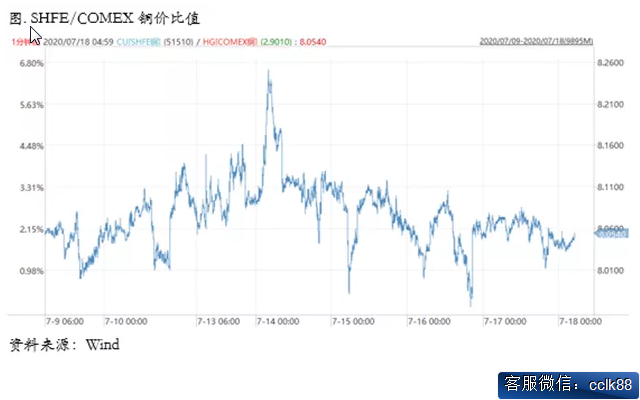

三、国内外市场跨市套利策略

上周SHFE/COMEX比价运行重心震荡回落,周初基本围绕8.1附近运行,周后期重心小幅回落至8.05附近。目前来看,做反套的逻辑较上周暂时有所减弱,主要在于短期高铜价抑制了下游需求,库存去化压力增大,升水回落,且比值也处于盈亏窗口附近,因此最近反套可以稍微观望。正套方面,理论上欧美复工复产,需求边际改善,可以考虑正套,但是目前由于美国疫情二次爆发、复工复产进度被打乱,正套也并不是一个可以持续持有的头寸。从较长的维度来看,今年国内的需求大概率还是强于海外,可以等待国内短期现货升水进一步收缩、价格曲线back收敛、窗口完全关闭,海外复工复产的实际需求将比价拉低之后,再择机进行反套操作。

中孚期货期权网十年专业期货服务平台,业务内容:

内盘期货服务:交易所零佣金费率、交易所保证金,包括原油、股指手机线上开户;

外盘期货服务:外盘期货咨询、香港期货等外盘期货全程服务;

投资咨询服务:微信实时跟投、期货培训,高端研究报告、账户委托理财;

期权商品期权、股指期权开户、培训、期权策略构建等期权专业服务;

服务宗旨:致力于给期货投资者提供全球低费率、安全、便捷的内盘期货、外盘期货交易通道服务

以专业的交易能力和信誉助力每一位期货投资者!

客服微信号:

版权声明:本网未注明“来源:中国期货期权网”的稿件均为转载稿,本网转载出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。如对稿件内容有疑议,认为转载稿涉及版权等问题,请在两周内来电或来函与中孚期货期权网联系,我们将在第一时间处理。