2021年棉花期货价格走势预测:恐涨上19000

admin未知

一、市场回顾

2020 年的棉花市场走出 V 型形态。3 月底,郑棉市场因全球疫情爆发跌至历史第三低位。回顾前 两次历史底部,从二季度开始的反弹在我们的预期之内,重心上移的态势持续至今。全年棉花基本面 多空交织,主要利多因素有:中国疫情防控取得胜利、国内经济复苏、原油触底回升、疫苗研制传良 好预期以及需求回升;伴随的利空有:中美关系的不确定性、欧美主要国家疫情恶化、全球经济复苏 不及预期。

年初,中美达成第一阶段贸易协议,不管协议对我国是好是坏,至少总算是谈完了。对于棉花而 言,在消费端形成利好。一季度,我国爆发疫情,造成市场恐慌,郑棉于 3 月创出历史第三低位。二 季度,国内疫情基本控制,而海外逐渐严重,原油触底。国内基本面最恶劣的时候已经过去,郑棉缓 慢回升。三季度,供应较为宽松,全球消费恢复缓慢,因疫情久未控制并趋向恶化,复苏过程困难重 重。10 月新棉上市后,增加了下游采购积极性,叠加秋冬消费旺季来临,行情延续回升。四季度, 市场的重点落在消费端,而决定消费的关键点还是要看全球疫情。疫苗正在有序进行,频传良好预期。 今年的“拉尼娜”冷冬,全球疫情有再度恶化的可能,英国出现变异病毒,传染性大幅提高。

即便当前疫情反复,但全球需求强劲。多国正在全力推进疫苗的上市与普及,全球疫情的转折点 或出现在一季度。冷冬已至,暖春还会远吗?

二、重要事件及时点分析

1、中美关系对市场的影响

中美关系走向一直影响郑棉市场,今年 9 月,特朗普政府宣布禁止进口新疆棉花,造成郑棉大跌。 2020 年 1 月,中美达成“第一阶段”协议。两国关税由增到减,对我国纺织服装的出口有积极 作用。美国即将完成总统轮替,中美关系需关注新总统拜登的对华政策,预期拜登会使中美关系有所 修复,但可能不会取消关税。目前是考验我国经济韧性的关键期,中美对抗可能难以避免。

就郑棉而言,2018 年年中开启一年多的下跌行情,就是因为中美贸易战。据 USDA 数据,自中 美贸易战以来,18/19 年度我国棉花消费量下降了 32.7 万吨至 861 万吨;19/20 年度的消费量又调降 了 142.7 万吨至 718 万吨。随着关税下降,我国棉花的消费将逐步恢复。

就美棉而言,中国始终承诺会履行第一阶段协议,加大美国棉花进口量。后市仍有进口可能,但 这并不代表我国需求强劲。

2、国储政策对市场的影响

此前,影响市场短期供给的因素是国储局计划今年轮入 50 万吨,时间为 12 月 1 日-明年 3 月 31 日。这需要价差逐步回归到 800 元/吨,计划才能启动。因为 12 月 1 日内外价差远大于 800 元/吨, 不符合轮入交易规定,所以暂停新疆棉轮入交易。截止 12 月 24 日,内外价差为 1551 元/吨,价差已 有所缩小。预测近期内外价差收窄至 800 以内的概率可能性较低。国储轮入价格往往是市场托底价格, 对期价形成有力支撑。

轮入相当于是国家收储,市场上流通的现货减少,但并没有被实际需求消化。如果现阶段轮入的 数量越多,棉花价格相应会上涨,套保盘会在高位时做卖出套保,并将手中现货注册成期货仓单,仓 单库存增加;到了国家抛储之时,棉花因供应压力加大而出现跌价,持有空头头寸的套保盘就能获利。 截止 12 月 24 日,郑棉注册仓单 11733 张,折合棉花 46.9 万吨(较上周增加 7.4 万吨)。注册仓单 已连续 7 周增加,越来越多的套保寻求卖出。

3、其它问题

生长问题,

4、5 月份是北半球棉花的播种期与生长期。此阶段,主要关注播种面积和气候条件, 面积决定总产,天气决定单产和质量,最终都会改变未来供给预期。

天气问题,

今年是“拉尼娜”冷冬,我国“拉尼娜”正达到巅峰,冷冬现象将持续至 1 月。2020 年 5 月 8 日,国家气候中心监测显示,一次弱“厄尔尼诺”事件已形成。“拉尼娜”现象往往追随“厄 尔尼诺”到来,“厄尔尼诺”现象会造成农产品价格上涨。在拉尼娜冷冬预期下,市场对于秋冬季服 装消费给予较高期待,结合当下棉纺中下游企业积极开工,棉花需求端正在逐渐恢复。

库存方面,截至11月底,全国棉花商业库存为457.07万吨,较上月增加137.87万吨,增幅43.19%。 较去年同期相比增加 7.4 万吨,为近五年最高点。现阶段处于南北疆集中加工销售的阶段,这是令 11 月库存总量快速攀升的原因,预计 12 月商业库存将达到本年度峰值,高企的商业库量在一定程度 上抑制棉价上行。

需求方面,10、11 月棉纺消费大幅改善,出口未见起色,看来出口端必须要等海外疫情控制了。 2020 年 11 月,我国出口纺织品服装 245.9 亿美元,同比增长 11.4%,环比下降 1%。其中出口纺织纱 线、织物及制品 120.4 亿美元,同比增加 21%,环比增加 3.7%。同时,东南亚订单回流,预计最多将 带来 60 万吨增量。

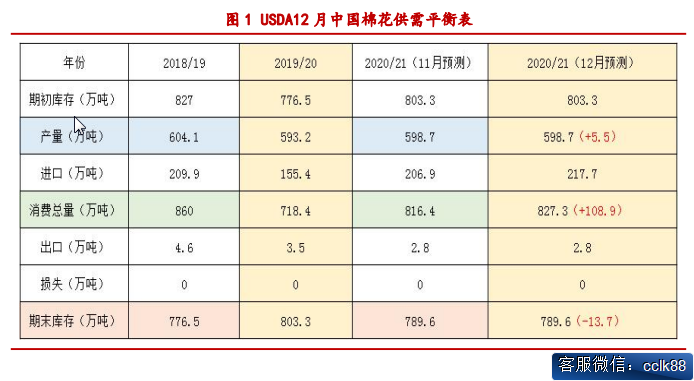

三、12 月 USDA 报告解读

12 月 USDA 供需报告明显利多,本次已下调美国及全球 2020/21 年度棉花产量和期末库存预估。 中国方面,预估 2020/21 年度新棉产量为 598.7 万吨,增加 5.5 万吨;因疫情可控的良好预期,消费 量调增 108.9 万吨至 827.3 万吨;产需缺口有所增加,达 228.6 万吨;期末库存减少至 789.6 万吨(库存/消费比略降至 95.4%)。结合目前行情,历史第三低位已反映今年疫情所至的需求疲软利空。

从产量方面看: 据USDA数据,2018/19年度产量为604.1万吨,估计2019/20年度产量为593.2 万吨。预测2020/21 年度产量为 598.7 万吨,同比小幅增加 5.5 万吨。近三年国内播种面积变化不大,导致产量亦无明显 变化。

从消费方面看: 和往年数据对比,我国棉花消费从 2017 年起呈现递减态势,主因中美贸易纠纷。因中国经济复 苏与全球疫情有效控制的预期,USDA 上调了 2020/21 年度消费总量。可以预见,2020/21 年度及下个 年度的消费会持续回升,库存/消费比也将呈下降趋势。

美国方面,本月预计产量下调约 24 万吨,主要是由于主产区德克萨斯州调减近 20 万吨。出口量 上调,由于全球消费量及美国出口销售增加,出口调增约 8.7 万吨至 326.6 万吨。另外,预计 2020-2021 年美国对中国棉花出口量将增加,主要受中国纺线需求回升以及中美第一阶段贸易协议实施的推动。 期末库存下调 32.7 万吨,至 124.1 万吨。库存消费比低于 2019/20 年度 8%,达到自 2007/08 年度以 来第二高。

全球方面,2020/21 年度,全球期末库存本月下调 85 万吨,反映出产量下调和消费量上调。产 量上,全球下调 48 万吨。消费量预计上调 34.88 万吨,达到 2517.6 万吨,比 2019/20 年度的低迷水 平高出 13%。目前全球期末库存预计为 2123.3 万吨,比 2019/20 年度少 41.42 万吨。

四、结论与设想

整体而言,2021 年度的郑棉市场将因全球疫情的逐步控制而呈现波动式上涨格局。 2020 年度郑棉恶劣的基本面已经过去,郑棉逐渐走出底部。全年左右郑棉走势的三方面为:

1、 全球疫情;2、中美关系;3、气候。 我们分三个阶段来推测 2021 年度郑棉市场的演变进程。

第一阶段,一季度回升行情。当前基本面情况较好,虽疫情反复,但需求强劲。因疫苗进度,全 球疫情转折点或出现在一季度后期,郑棉因此回升至 3 月,高点在 16000 元附近。

第二阶段,4、5 月调整阶段。因交割与抛储压力,郑棉形成阶段性回调,低点在 5 月出现。 第三阶段,后疫情时代的突破上行行情。历史底部的反弹,在时间和空间上往往是巨大的,郑棉 将达到 19000 元附近。

微信扫码二维码 “零佣金”期货开户