№ъДЪҙуЧЪЙМЖ·јЫёсіЦРшЙПХЗөДФӯТтј°іЦРшРФ

adminОҙЦӘ

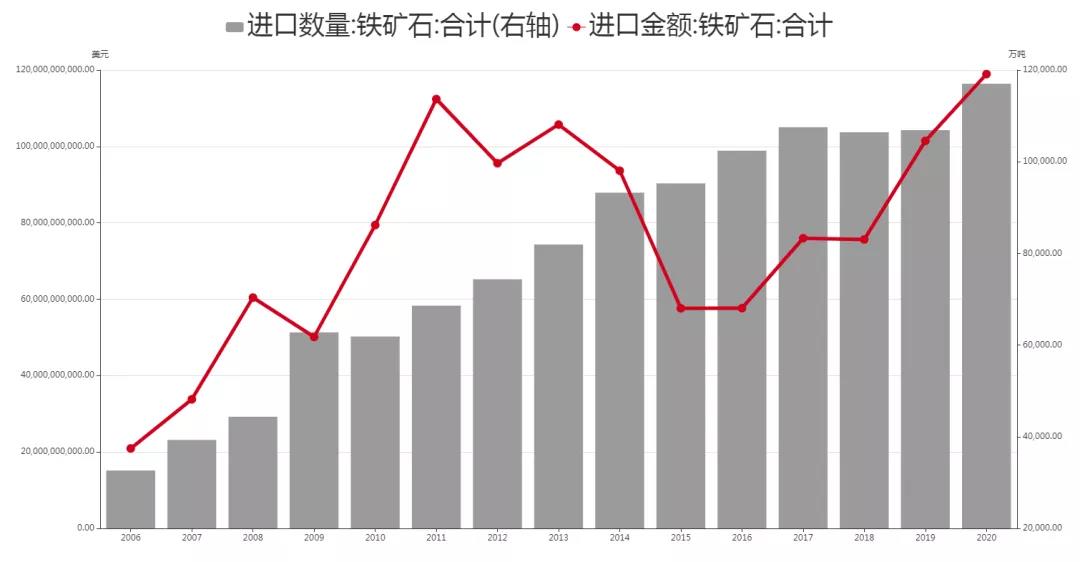

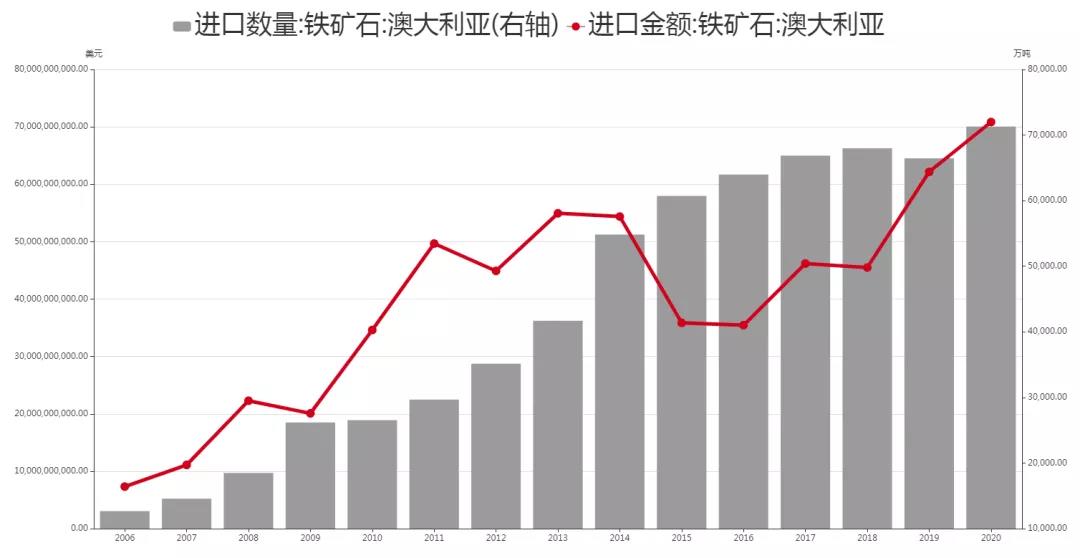

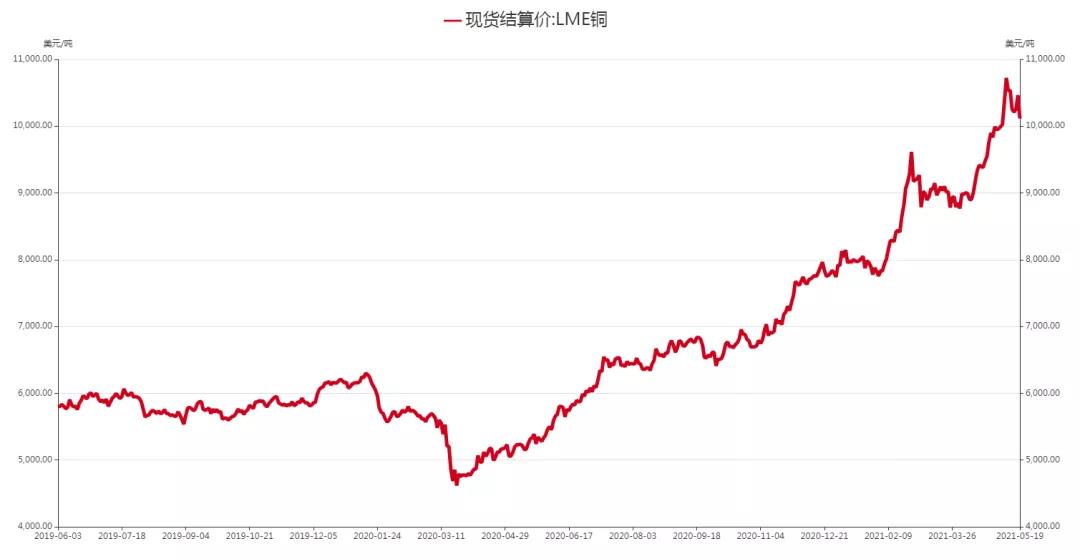

¶юЎўОТ№ъЦчТӘҙуЧЪЙМЖ··ЦОц

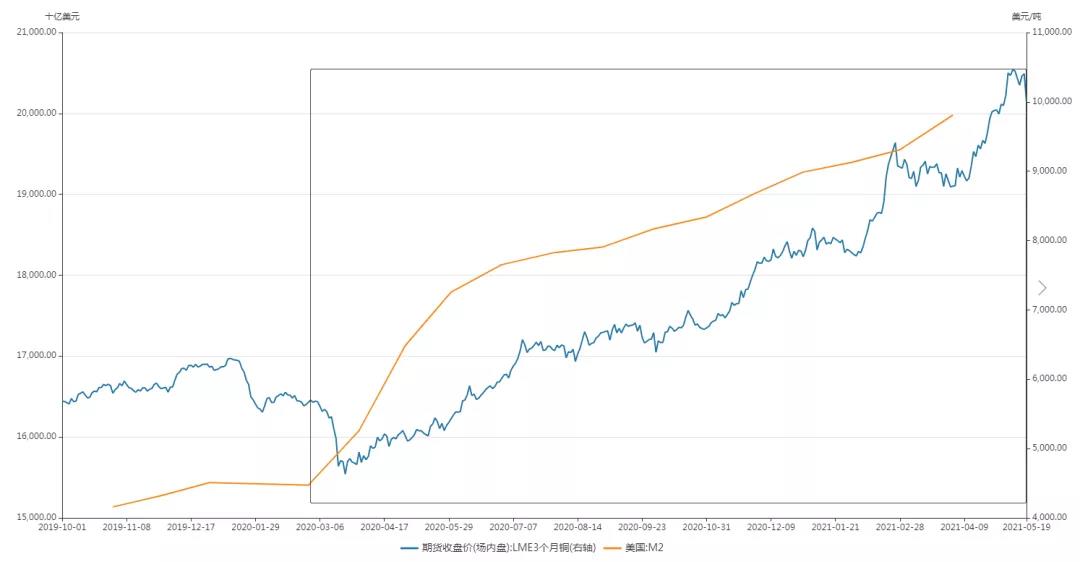

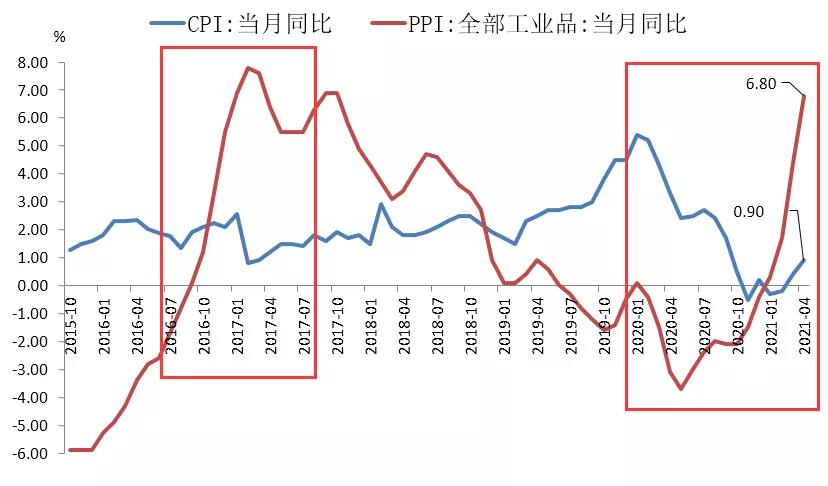

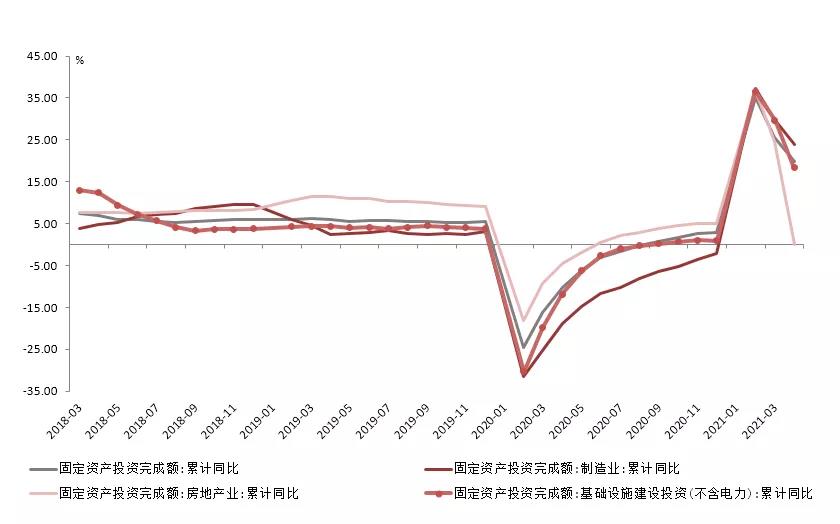

ИэЎўҙуЧЪЙМЖ·јЫёсЙПХЗ¶ФЦР№ъҫӯјГУРәОУ°Пм

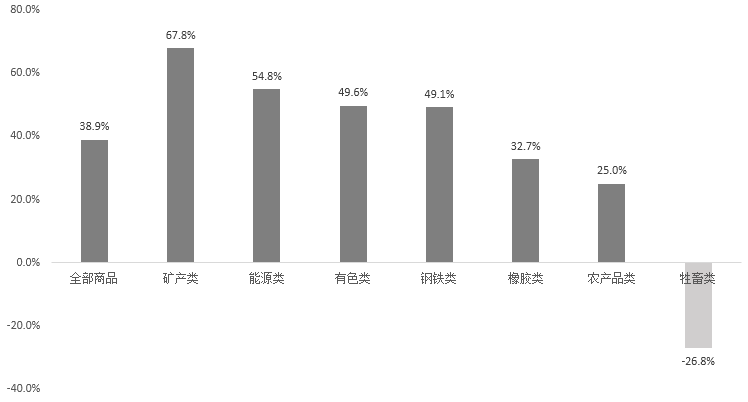

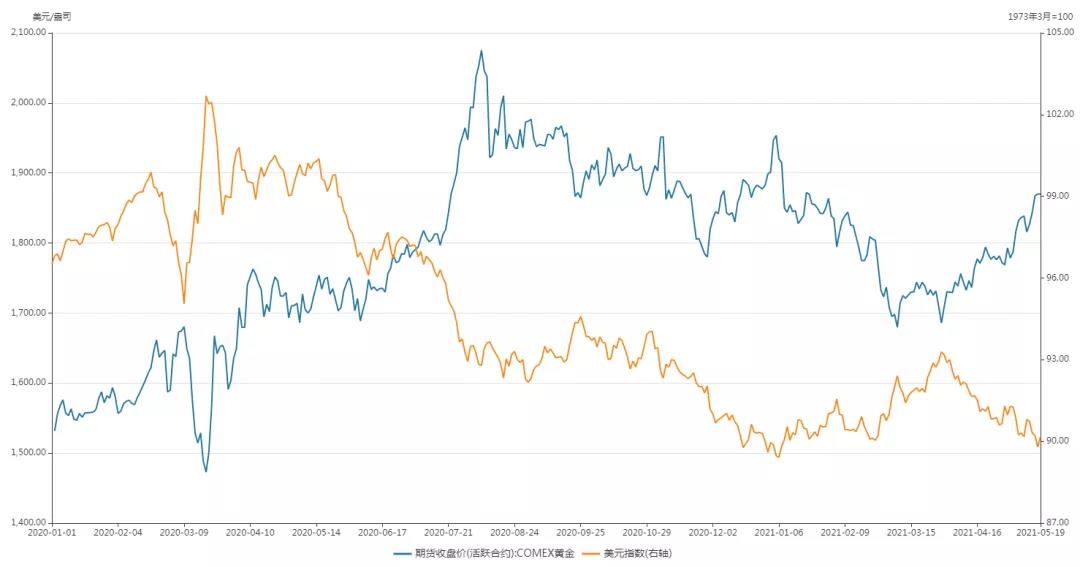

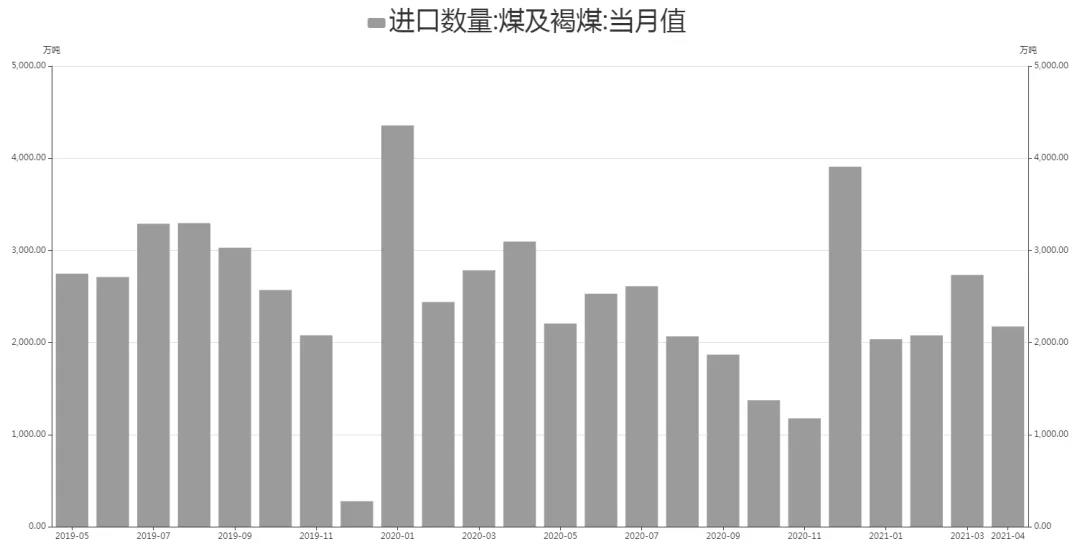

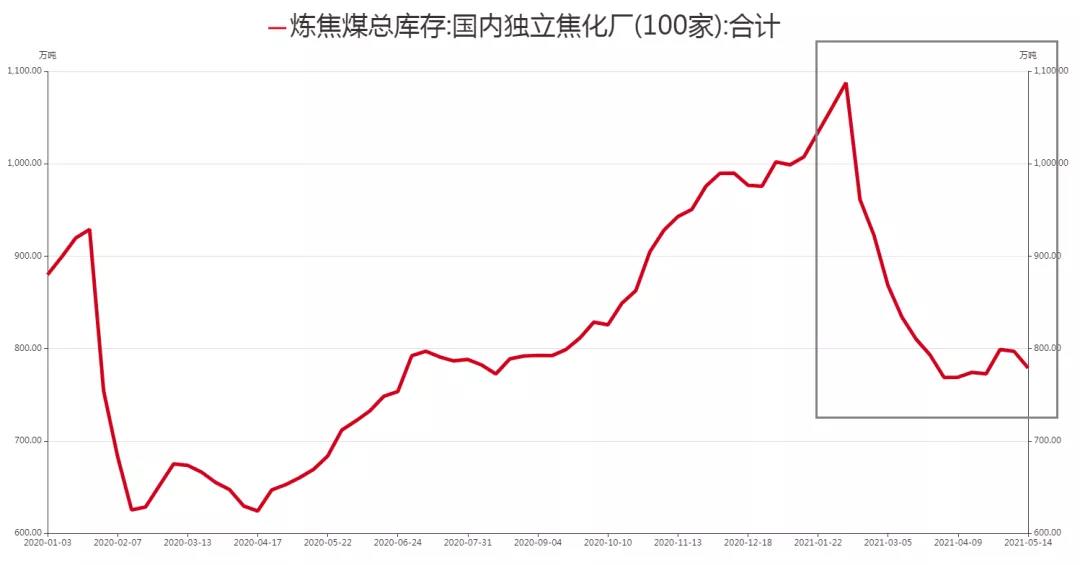

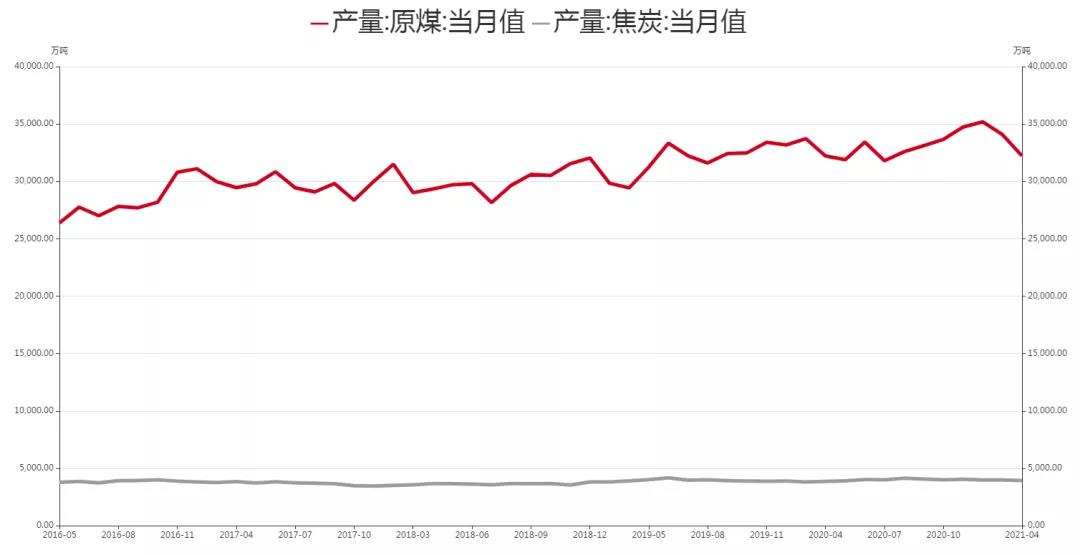

ЛДЎўҙуЧЪЙМЖ·јЫёс»тТСБЩҪьёЯөг

ОўРЕЙЁВл¶юО¬Вл Ў°БгУ¶ҪрЎұЖЪ»хҝӘ»§