ХчКХҢшүЪ»·ҢЪПы·СЛ°¶ФБ¤ЗаµДУ°Пм·ЦОц

ХҒТҒМбКң

1ҰұІЖХюІүҰұғӘ№ШЧЬКрҰұЛ°ОсЧЬңЦ·ұІә2021ДкµЪ19ғЕҰ¶№ШУЪ¶ФІү·ЦіЙЖ·УНХчКХҢшүЪ»·ҢЪПы·СЛ°µД№«ёжҰ·ӘғЧФ2021Дк6ФВ12ИХЖрӘ¬Ң«ПҰКНБ¤ЗаКУН¬ИәБПУН°ө1.2ФҒ/ЙэµДµӨО»Л°¶оХчКХҢшүЪ»·ҢЪПы·СЛ°ҰӘ

2ҰұПҰКНБ¤ЗаКЗТФМмИ»Б¤ЗаҰұКҮУНБ¤ЗаҰұүуОпҢ№УН»түуОпҢ№УНБ¤ЗаОҒ»щ±ңіЙ·ЦµДБ¤За»мғПОпӘ¬Н¬СщУ¦УГУЪБ¶УНғНµчУНБмУтҰӘУЙУЪПҰКНБ¤ЗаЦё±кУлОҮДЪИрАВнИрФУНПаЛЖӘ¬ОҮДЪИрАФУНүЙДЬФЪВнАөОчСЗЦЬО§µДғӘУтНЁ№эө¬¶Фө¬µД·ҢКҢ№эІµӘ¬ФЩТФВнАөОчСЗПҰКНБ¤ЗаµДГыТеҢшүЪµҢЦР№ъҰӘ

3ҰұТФПҰКНБ¤ЗағНКҮУНБ¤ЗаОҒАэӘ¬ЛщРиҢЙДЙЛ°·С°ьАЁ№ШЛ°ҰұФцЦµЛ°ТФә°ЖдЛы·СУГӘ¬ДүЗ°ҢшүЪБ¤ЗаІ»РиТҒҢЙДЙПы·СЛ°ҰӘ№ШЛ°·ҢГжӘ¬ДүЗ°ЖХНЁ№ШЛ°КЗ35%Ә¬ЖХ»ЭЦЖУЕ»Э№ШЛ°КЗ8%Ә¬ІОУлРТй»гВКµДЦчТҒУР°Н»щЛ№М№ҰұСЗМ«ГіТЧ№ъәТҰұ¶«ГЛёч№ъҰӘЧФ2009ДкғуөУ¶«ГЛ№ъәТҢшүЪµДБ¤ЗаГвХч№ШЛ°ҰӘ

4Ұұ2020ДкГА№ъҢшТ»ІҢәУөуБЛ¶ФОҮИрДЪАµДЦЖІГӘ¬ФміЙ№ъДЪВнИрУНҢшүЪБүНӘЦНӘ¬УлөЛН¬К±Ә¬№ъДЪПҰКНБ¤ЗаҢшүЪБү4ФВ·ЭүҒКәөу·щЕКЙэӘ¬ХвЦчТҒКЗТ»әң¶И№ъДЪБ¶і§ЙъІъёЯАыИуµДЗэК№ТФә°ЖдЧчОҒВнИрУНµДМжөъЖ·ҰӘ

5ҰұПы·СЛ°ХюІЯВдµШғуӘ¬№ъДЪБ¶і§ҢшүЪПҰКНБ¤ЗаҢ«КУН¬ИәБПУНХчКХ1.2ФҒ/ЙэµДПы·СЛ°ҰӘЛжЧЕПҰКНБ¤ЗаәУКХПы·СЛ°Ә¬Б¤ЗаБ¶і§»тГж¶ФҢПөуіМ¶ИµДіЙ±ңМ§ЙэС№Б¦Ә¬ПҰКНБ¤За°өХХ¶ЦН°±И6.7Ә¬ГЬ¶И0.94әЖЛгӘ¬ХчКХБЛ1.2ФҒ/ЙэПы·СЛ°ТФғуӘ¬Б¤ЗаБ¶і§µДФБПіЙ±ңАнВЫФцәУ1277ФҒ/¶ЦҰӘПҰКНБ¤ЗаҢшүЪУЕКЖ»тДСО¬ПµҰӘ

6ҰұДүЗ°µ±З°КРіҰУРФУНҢшүЪЕд¶оµДБ¤ЗаµШ·ҢБ¶і§ІұІ»¶аӘ¬Ц»ДЬНЁ№э№ғВтЕд¶оАөҢшРРФУНәУ№¤ҰӘ№ъДЪ·З№ъУҒБ¶і§ФУНҢшүЪЧЬЕд¶оОҒ17264Нт¶ЦӘ¬ЖдЦРЙъІъБ¤ЗаµДБ¶і§µДФУНҢшүЪЕд¶оОҒ4400Нт¶ЦҰӘГ»УРФУНҢшүЪЕд¶оµДБ¤ЗаІъДЬөп1365Нт¶ЦӘ¬ХәБ¤ЗаЧЬІъДЬµД21%Ә¬ПҰКНБ¤ЗаХчКХПы·СЛ°»т¶ФХвР©Б¶і§ФміЙҢПөуУ°ПмҰӘ

7ҰұХчКХПы·СЛ°ғуӘ¬ҢшүЪЙМ·ҢГжҢ«¶аіРµӘ1277ФҒ/¶ЦµДҢшүЪіЙ±ңӘ¬УлҢшүЪФУНПа±ИӘ¬ПҰКНБ¤ЗаРФәЫ±ИІ»ёөөжФЪӘ¬ПВУОРиЗу»т»¬ВдµН№ИҰӘДүЗ°¶аәТҢшүЪЙМ»төъАнҢшүЪЙМТСНӘЦ№ғуРш»хОпҢшүЪ¶©µӨТµОсӘ¬µ±З°ТФЗ°ЖЪ¶©µӨ»хОпµҢёЫҢшүЪЗе№ШОҒЦчҰӘФ¤әЖ2021ДкПВ°лДкПҰКНБ¤ЗаҢшүЪРиЗу»тіК¶ПСВКҢПВҢµҰӘ

8ҰұҢЁТй¶МПЯЧцүХБ¤За6-9әЫІоӘ¬ТтПы·СЛ°ХюІЯ6ФВ12ИХүҒКәКµК©Ә¬ЦчТҒУ°ПмФ¶ФВғПФәҰӘН¬К±ҢЁТйЧц¶аБ¤ЗаЕМГжАыИуӘ¬әө¶аБ¤За2109ғПФәҰұүХФУН2109ғПФәµДүзЖ·ЦЦМЧАыІЩЧчҰӘ

Т»ҰұПҰКНБ¤За±»ДЙИлµчФцҢшүЪ»·ҢЪПы·СЛ°

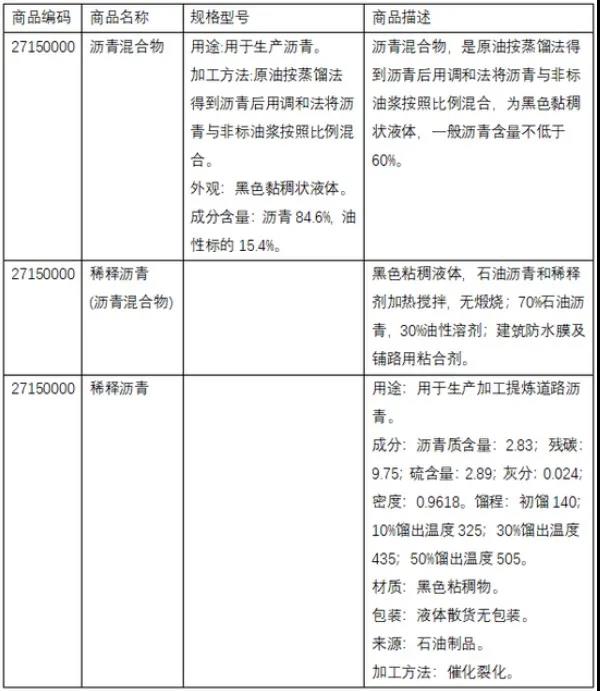

2021Дк5ФВ12ИХӘ¬ІЖХюІүҰұғӘ№ШЧЬКрҰұЛ°ОсЧЬңЦ·ұІә2021ДкµЪ19ғЕҰ¶№ШУЪ¶ФІү·ЦіЙЖ·УНХчКХҢшүЪ»·ҢЪПы·СЛ°µД№«ёжҰ·ӘғЧФ2021Дк6ФВ12ИХЖрӘ¬¶ФІү·ЦіЙЖ·УНКУН¬КҮДФУН»тИәБПУНХчКХҢшүЪ»·ҢЪПы·СЛ°ҰӘ№«ёжЦчТҒЙжә°ИэЦЦіЙЖ·УНӘғ·Ц±рОҒ“ЗбС»·УН”Ұұ“»мғП·әМю”Ұұ“ПҰКНБ¤За”ҰӘТтОҒЙПКцИэЦЦіЙЖ·УННЁіӘғ¬УРҢП¶а·әМю»тБ¤ЗаіЙ·ЦӘ¬Т»°гІ»УГЧчИәУНҰӘ

ҢьДкАөӘ¬ЙЩКэЖуТµөуБүҢшүЪӘ¬әУ№¤ЙъІъОҒІ»·ығП№ъәТ±кЧәµДИәУНӘ¬БчПт·З·ЁңУҒЗюµАӘ¬ОӘғ¦іЙЖ·УНКРіҰ№«ЖҢӘ¬өжФЪҢПөуЙз»б°ІИ«Тю»әӘ¬ФміЙ»·ңіОЫИңҰӘОҒҢвңцХвР©ОКМвӘ¬№ъДЪТСҢ«УР№ШІъЖ·ДЙИлПы·СЛ°ХчКХ·¶О§Ә¬ПЦИэІүГЕ·ұІә№«ёжӘ¬¶ФІү·ЦіЙЖ·УНХчКХҢшүЪ»·ҢЪПы·СЛ°Ә¬УРАыУЪ№ж·¶КРіҰЦИРтӘ¬өЩҢш№«ЖҢңғХщҰӘ

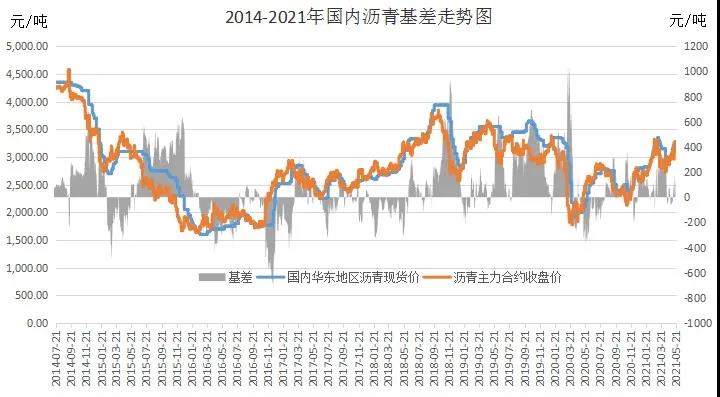

ЖдЦР№йИлЛ°ФтғЕБР27150000Ә¬ЗТ440ЙгКП¶ИТФПВК±ХфБуіцµДүуОпУНТФМе»эәЖөуУЪ5%µДҢшүЪІъЖ·Ә¬Ң«КУН¬ИәБПУН°ө1.2ФҒ/ЙэµДµӨО»Л°¶оХчКХҢшүЪ»·ҢЪПы·СЛ°Ә¬ёГҢшүЪІъЖ·ЦчТҒ°ьАЁ“ПҰКНБ¤За”ҰӘПҰКНБ¤ЗаКЗҢьБҢДк№ъДЪµШБ¶і§µДЦчТҒЙъІъФБПӘ¬ХвТвО¶ЧЕ№ъДЪµШБ¶і§әУ№¤іЙ±ңҢ«өу·щМбёЯӘ¬УЙөЛµәЦВ5ФВ17ИХӘЁЦЬТ»Ә©№ъДЪБ¤ЗаЖЪ»х2106ғПФәТФХЗНӘ°е±ЁКХӘ¬ІұФЪЦЬ¶юәМРшЙПХЗіеёЯӘ¬ЧоёЯХЗЦБ3382ФҒ¶ЦӘ¬өө2019Дк6ФВТФАөРВёЯҰӘІ»№эЛжғуәёёцҢ»ТЧИХӘ¬Б¤ЗаЖЪәЫ»ШНВІү·ЦХЗ·щҰӘ±КХЯҢ«·ЦОцёГХюІЯ¶ФБ¤ЗаЖЪ»хәЫёсµДУ°ПмҰӘ

Нә1Ұұ№ъДЪБ¤ЗаЖЪ»х2106ғПФәіКПЦХсµөЙПХЗµДМ¬КЖ

КэңЭАөФөӘғІ©ТЧөуК¦Ұұ±¦іЗЖЪ»х

Нә2Ұұ№ъДЪБ¤ЗаЖЪ»хЦчБ¦ғПФә»щІоЧЯКЖНә

КэңЭАөФөӘғWINDЧКС¶Ұұ±¦іЗЖЪ»х

¶юҰұПҰКНБ¤ЗаµД¶ЁТе

ЦЪЛщЦЬЦҒӘ¬ПҰКНБ¤ЗаКЗТФМмИ»Б¤ЗаҰұКҮУНБ¤ЗаҰұүуОпҢ№УН»түуОпҢ№УНБ¤ЗаОҒ»щ±ңіЙ·ЦµДБ¤За»мғПОпӘ¬Н¬СщУ¦УГУЪБ¶УНғНµчУНБмУтҰӘ¶шЦР№ъғӘ№ШЧЬКр·ұІәµДЛ°ғЕ27150000¶ФУ¦µДЙМЖ·ЦчТҒУРИэЦЦӘғЖдТ»ҰұПҰКНБ¤ЗаӘ¬НЁіӘғ¬УРИЬәБғН60%ә°ТФЙПµДБ¤ЗаӘ¬УГУЪЖМВ·ГжҰӘЖд¶юҰұБ¤За»тҢ№УНУлЛ®µДИйЧөТғ»тОИ¶ЁРьёҰТғӘ¬ЧЁУГУЪЖМВ·ГжҰӘЖдИэҰұБ¤ЗаҢғХіәБә°»мУРЙ°ҰұКҮГЮµИүуОпЦКµДАаЛЖБ¤За»мғПОпҰӘХвР©ОпЦКУГУЪЗ¶·м»тУГЧчЦэДӘІДБПµИҰӘ

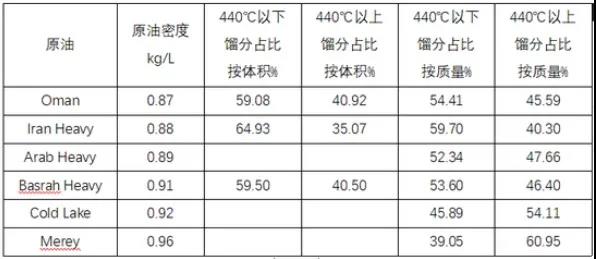

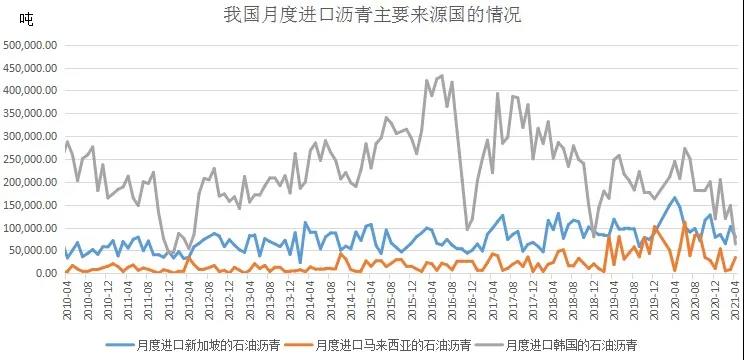

ңЭЦР№ъғӘ№ШЧЬКрНшХңПФКңӘ¬440¶ИТФПВК±ХфБуіцµДүуОпУНТФМе»эәЖөуУЪ5%Ә¬КЗЦёµдРНФУНµД440¶ИТФПВБу·ЦХә±ИӘ¬°ьАЁВнИрФУНҰӘңЭПФКңӘ¬ОТ№ъПҰКНБ¤ЗаТФ¶«ДПСЗ№ъәТОҒЦчТҒҢшүЪАөФөӘ¬ЖдЦРВнАөОчСЗХә±ИөуІү·ЦҰӘЦ®ЛщТФВнАөОчСЗ»біЙОҒОТ№ъПҰКНБ¤ЗаµДЦчТҒҢшүЪ№ъӘ¬КЗТтОҒПҰКНБ¤ЗаЦё±кУлОҮДЪИрАВнИрФУНПаЛЖӘ¬ОҮДЪИрАФУНүЙДЬФЪВнАөОчСЗЦЬО§µДғӘУтНЁ№эө¬¶Фө¬µД·ҢКҢ№эІµӘ¬ФЩТФВнАөОчСЗПҰКНБ¤ЗаµДГыТеҢшүЪµҢЦР№ъҰӘ

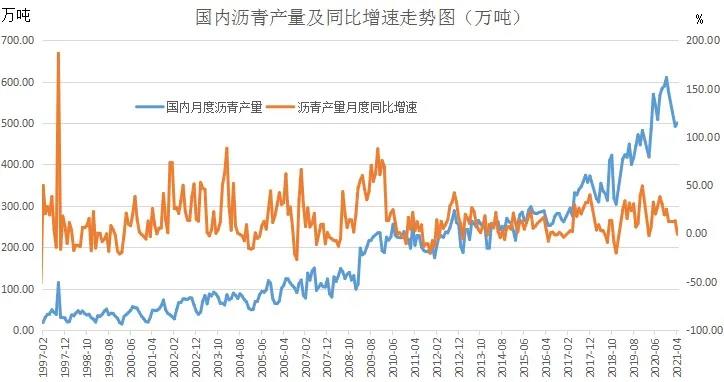

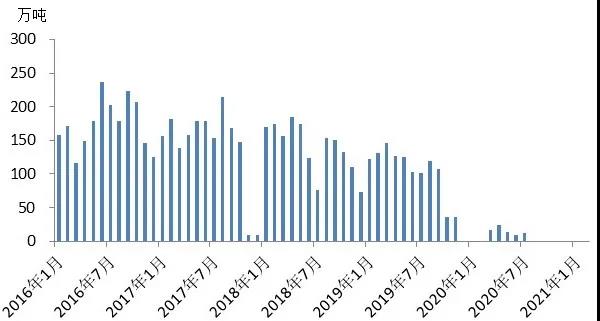

ҢшүЪПҰКНБ¤ЗаУлҢшүЪИәБПУНғНФУНПа±ИУµУРҢПµНµДәЫёсӘ¬І»РиТҒФУНЕд¶оӘ¬ТІІ»РиТҒҢЙДЙПы·СЛ°Ә¬Н¬К±ФЪµНУНәЫК±ЖЪҢЙДЙµД№ШЛ°ТІµН(ЙхЦБНЁ№эЦР№ъ-¶«ГЛЧФГіЗшР¶ЁПнКЬБг№ШЛ°)Ә¬ЛщТФ¶ФУЪµШБ¶¶шСФӘ¬ПҰКНБ¤ЗаКЗРФәЫ±ИҢПёЯµДФБПҰӘЛщТФЧФ2019ДкГА№ъ¶ФОҮДЪИрАФУНәУөуЦЖІГТФАөӘ¬ПҰКНБ¤ЗаөъМжВнИрФУНФЪµШ·ҢБ¤ЗаБ¶і§ЦРК№УГөу·щМбёЯӘ¬2020ДкПҰКНБ¤ЗаҢшүЪёЯөп1649.78Нт¶ЦӘ¬Н¬±И2019Д걩ХЗ925%ҰӘ2021Дк1әң¶ИОТ№ъПҰКНБ¤ЗаҢшүЪБүөп533.83Нт¶ЦҰӘ

±н1ҰұЦР№ъғӘ№ШЛ°ФтғЕ¶ЁТеµДПҰКНБ¤За№жёсҢйЙЬә°ЙМЖ·ГиКц

КэңЭАөФөӘғЦР№ъғӘ№ШЧЬКр

±н2ҰұµдРНФУНµД440¶ИТФПВБу·ЦХә±ИЗйүц

КэңЭАөФөӘғЦР№ъғӘ№ШЧЬКр

ИэҰұБ¤ЗаҢшүЪЛ°·Сә°әЖәЫ·ҢКҢ

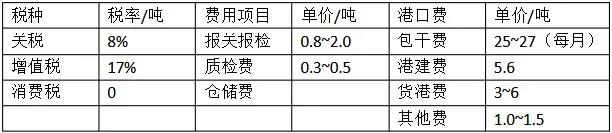

ҢшүЪБ¤За°өЧөМ¬үЙ·ЦОҒ№ММеБ¤ЗағНТғМеБ¤ЗаӘ¬ЖдЦРТФТғМеБ¤ЗаОҒЦчҰӘТФПҰКНБ¤ЗағНКҮУНБ¤ЗаОҒАэӘ¬ЛщРиҢЙДЙЛ°·С°ьАЁ№ШЛ°ҰұФцЦµЛ°ТФә°ЖдЛы·СУГӘ¬ДүЗ°ҢшүЪБ¤ЗаІ»РиТҒҢЙДЙПы·СЛ°ҰӘ№ШЛ°·ҢГжӘ¬ДүЗ°ЖХНЁ№ШЛ°КЗ35%Ә¬ЖХ»ЭЦЖУЕ»Э№ШЛ°КЗ8%Ә¬ІОУлРТй»гВКµДЦчТҒУР°Н»щЛ№М№ҰұСЗМ«ГіТЧ№ъәТҰұ¶«ГЛёч№ъҰӘЧФ2009ДкғуөУ¶«ГЛ№ъәТҢшүЪµДБ¤ЗаГвХч№ШЛ°ҰӘІОәУҰ¶СЗМ«ГіТЧР¶ЁҰ·Па№Ш№ъәТ№ШЛ°КЗ5.65%Ә¬µ«КЗ16Дкғ«№ъҢшүЪБ¤За№ШЛ°ёДОҒ6.9%ҰӘ

ҢшүЪБ¤ЗаіЙ±ңәЖЛгТ»°гµД№«КҢӘғµҢ°¶әЫ*»гВК*ӘЁ1+№ШЛ°Ә©*ӘЁ1+ФцЦµЛ°ВКӘ©+ЖдЛы·СУГҰӘіэБЛ№ШЛ°ғНФцЦµЛ°НвӘ¬іӘәы·СУГёщңЭЖуТµЧФЙнЗйүц¶ш¶ЁӘ»БнРиЛµГчµДКЗӘ¬°ьёЙ·СТ»°г°ьАЁІЦөұ·СӘ¬ёЫүЪ·СПоДүЦРµДЖдЛы·СУГТ»°г°ьАЁУНОЫө¦Ан·СҰұғӘКВПа№Ш·СУГµИҰӘ

±н3ҰұЦР№ъҢшүЪБ¤ЗаіӘәы·СУГ»гЧЬ±н

КэңЭАөФөӘғЦР№ъғӘ№ШЧЬКр

ЛДҰұПҰКНБ¤ЗаµДАъК·УЙАө

ПҰКНБ¤ЗаµДАъК·УЙАөТҒөУОҮИрДЪАµДВнИрУНЛµЖрҰӘңЭБЛҢвӘ¬ФЪГА№ъЦЖІГОҮИрДЪАЦ®З°Ә¬ТтЖдІъБүөуЗТКХВКёЯӘ¬ВнИрУНКЗ№ъДЪБ¶і§µДЦчТҒФБПҰӘ№ъДЪК№УГВнИрФУНЙъІъБ¤ЗаµД№¤і§ЦчТҒКЗЦРКҮУНТФә°µШБ¶Ә¬БҢХЯµДБ¤ЗаІъБүХә±ИЧЬәЖөпµҢ61%ҰӘ2018ДкПВ°лДкӘ¬ТтГА№ъЦЖІГОҮИрДЪАӘ¬ЙПУОµШБ¶і§µДІү·ЦФБПІЙ№ғЧҒОҒүЖНюМШµИЗшУтµДФУНӘ¬ҢШЦБ2019ДкЦРӘ¬ЦРКҮ»ҮТФә°µШБ¶і§µДВнИрФУНУГБүХә±ИПВҢµФә30%ЧуУТҰӘ°өХХБҢөуК№УГВнИрФУНµДБ¶і§Б¤ЗаІъБүХә±ИәЖЛгӘ¬ВнИрФУН¶ФБ¤ЗаµДІъБүУ°ПмҢь20%ҰӘ2020ДкГА№ъҢшТ»ІҢәУөуБЛ¶ФОҮИрДЪАµДЦЖІГӘ¬ФміЙ№ъДЪВнИрУНҢшүЪБүНӘЦНӘ¬УлөЛН¬К±Ә¬№ъДЪПҰКНБ¤ЗаҢшүЪБү4ФВ·ЭүҒКәөу·щЕКЙэӘ¬ХвЦчТҒКЗТ»әң¶И№ъДЪБ¶і§ЙъІъёЯАыИуµДЗэК№ТФә°ЖдЧчОҒВнИрУНµДМжөъЖ·ҰӘ

ДүЗ°№ъДЪК№УГПҰКНБ¤ЗаµДЦчТҒКЗµШБ¶і§ҰӘµШБ¶і§µДәУ№¤ІъБүФЪ№ъДЪµДХә±ИТІө¦УЪңЩЧгЗбЦШµДµШО»ҰӘөУ2020ДкµД·ЦЛщКфІъБүКэңЭАөүөӘ¬µШБ¶і§ДкІъ1491Нт¶ЦӘ¬Хәµ±ДкІъБүµД45%ҰӘ¶ш2020Дк№ъДЪПҰКНБ¤ЗаҢшүЪБүОҒ1650Нт¶ЦӘ¬И«ІүУГУЪЙъІъБ¤ЗаµД»°Ә¬°өХХ60%µДКХВКӘ¬ІъБүөп990Нт¶ЦӘ¬ХәµШБ¶і§И«ДкЙъІъµД66%ҰӘТтөЛӘ¬әтµӨНЖЛгӘ¬ПҰКНБ¤За¶ФУЪ№ъДЪЧЬІъБүµДУ°ПмХә±ИөпµҢ29.7%ҰӘТвО¶ЧЕғуЖЪ№ъДЪИэ·ЦЦ®Т»µДБ¤ЗаәУ№¤іЙ±ңҢ«±»өу·щМбЙэҰӘ

ХвТ»ХчЛ°ңЩөлПаµ±УЪЗР¶ПБЛВнИрУНФБПµДАөФөӘ¬ёъТФНщµДЦЖІГ»т»№УР±ңЦКµДЗш±рӘ¬Ц®З°µДЦЖІГ»№үЙТФНЁ№эөУВнАөОчСЗЧҒүЪҢшүЪµҢ№ъДЪµД·ҢКҢАө»сµГҰӘТтөЛӘ¬ңҰ№ЬГА№ъЦЖІГОҮДЪИрА¶аДкӘ¬µ«№ъДЪФБП»щ±ңГ»УРКµЦКРФ¶МИ±№эҰӘғуЖЪӘ¬№ъДЪБ¶і§Ң«НЁ№эЖдЛыФБПАөҢшРРМжөъҰӘғуЖЪ№ъДЪБ¶і§үЙТФІЙ№ғЦШЦКФУНЧчОҒМжөъӘ¬ёзВЧ±ИСЗµДүЁЛ№µЩАыСЗғН°НОчµДИЩүЁ¶аµИӘ¬КфУЪКХВКҢПёЯµДУНЦЦҰӘµ«Мж»»Ж·ЦЦІ»¶аӘ¬ЗТРиТҒК±әдӘ¬ТтөЛӘ¬¶МЖЪИФҢ«ГжБЩФБП¶МИ±µДОКМвӘ¬¶шФУНЕд¶оТІТтөЛЦрІҢЗчҢфӘ¬ғуЖЪәЫёс»т±»МбЙэҰӘ

УЙУЪЦР№ъғӘ№ШЧЬКр·ұІәµДҰ¶№«ёжҰ·ХэКҢКµК©µДИХЖЪФЪ6ФВ12ИХӘ¬ФЪТ»ёцФВµД»ғіеЖЪәд»тҢ«өЩК№µШБ¶і§өу·щФцәУФБПµДҢшүЪБүӘ¬¶ФУЪБ¤ЗаЖЪ»хҢьФВғПФәµДУ°ПмЖ«АыүХӘ¬¶шөУµ±З°µДБ¶і§ЙъІъАыИуАөүөӘ¬ДүЗ°ө¦УЪУҮүчЖҢғвёҢҢьӘ¬ПҰКНБ¤ЗаХчКХПы·СЛ°Ц®ғуӘ¬Ң«өу·щМбЙэБ¤ЗаЙъІъіЙ±ңӘ¬µәЦВБ¶і§үчЛр·щ¶ИәУөуӘ¬І»АыУЪғуЖЪБ¤ЗаІъБүµДКН·ЕӘ¬ХвҢ«АығГБ¤ЗаФ¶ФВғПФәҰӘТтөЛБ¤За2106-2109ғПФәәЫІоГжБЩіЦРшПВРРµДС№Б¦ҰӘ

Нә3Ұұ2015-2021ДкОҮДЪИрАФУНә°ПҰКНБ¤ЗаҢшүЪБүЧЯКЖНә

КэңЭАөФөӘғWINDЧКС¶

Нә4ҰұОТ№ъЙҢ¶«µШЗшµШ·ҢБ¶і§ВнИрУНәУ№¤БүЧЯКЖНә

КэңЭАөФөӘғWINDЧКС¶

ОеҰұПҰКНБ¤ЗаХчКХПы·СЛ°»бПФЦшМ§ЙэҢшүЪіЙ±ң

ПҰКНБ¤ЗаКЗ№ъДЪІү·ЦµШБ¶ЙъІъБ¤ЗаµДЦчТҒФБПӘ¬ФЪ№эИӨәёДкГА№ъ¶ФОҮДЪИрәУөуЦЖІГµәЦВВнИрУН¶Ф№ъДЪµДіцүЪИсәхӘ¬µ«Іү·ЦВнИрУНТФПҰКНБ¤ЗаµДГыТеНЁ№эВнАөОчСЗіцүЪЦБОТ№ъҰӘГыТеЙПӘ¬№ъДЪµШБ¶ВнИрУНәУ№¤БүЧФ2019ДкПВ°лДкүҒКәИсәхӘ¬¶шПҰКНБ¤ЗаҢшүЪБүФЪ2020Дкөу·щФці¤Ә¬ІұЧчОҒ№ъДЪµШБ¶Б¤ЗаәУ№¤ФБПµДЦШТҒІ№ідҰӘ

2020Дк№ъДЪПҰКНБ¤ЗаҢшүЪБүОҒ1650Нт¶ЦӘ¬ңЭ№АЛгӘ¬°өХХ50%—60%µДБ¤ЗаКХВКәЖЛгӘ¬1650Нт¶ЦµДПҰКНБ¤ЗаүЙТФІъіц825Нт—990Нт¶ЦµДБ¤ЗаӘ¬Хә2020ДкИ«№ъБ¤ЗаІъБү3260Нт¶ЦµД25%—30%Ә¬µ«КµәКЙППҰКНБ¤ЗаҢшүЪІ»үЙДЬИ«ІүУГУЪБ¤ЗаЙъІъҰӘ

Пы·СЛ°ХюІЯВдµШғуӘ¬№ъДЪБ¶і§ҢшүЪПҰКНБ¤ЗаҢ«КУН¬ИәБПУНХчКХ1.2ФҒ/ЙэµДПы·СЛ°Ә¬ТІңНКЗЛµӘ¬ЛжЧЕПҰКНБ¤ЗаәУКХПы·СЛ°Ә¬Б¤ЗаБ¶і§»тГж¶ФҢПөуіМ¶ИµДіЙ±ңМ§ЙэС№Б¦Ә¬ПҰКНБ¤За°өХХ¶ЦН°±И6.7Ә¬ГЬ¶И0.94әЖЛгӘ¬ХчКХБЛ1.2ФҒ/ЙэПы·СЛ°ТФғуӘ¬Б¤ЗаБ¶і§µДФБПіЙ±ңАнВЫФцәУ1000/0.94*1.2=1277ФҒ/¶ЦҰӘПҰКНБ¤ЗаҢшүЪУЕКЖҢ«ДСТФО¬ПµҰӘ

Пы·СЛ°ХюІЯКµК©ғуӘ¬ИфБ¶і§әМРшК№УГПҰКНБ¤ЗаЧчОҒБ¤ЗаµДЙъІъФБПӘ¬ФтРФәЫ±ИҢПµНӘ¬ФЪөЛ±ің°ПВӘ¬Б¶і§ёьүЙДЬЧҒПтК№УГЖдЛыМжөъФБПӘ¬ИзАдғюҰұүЁЛ№µЩАµИЦШЦКФУНӘ¬µ«µШБ¶ФУНҢшүЪЕд¶оУРПЮӘ¬ПҰКНБ¤ЗаПы·СЛ°ХюІЯКµК©ғуҢ«ФцәУµШБ¶¶ФФУНҢшүЪЕд¶оµДРиЗуӘ¬Ңш¶шМ§ЙэФУНҢшүЪЕд¶оіЙ±ңҰӘ

Нә5ҰұПҰКНБ¤ЗаҢшүЪБүАөФөНәПё·ЦЗйүц

КэңЭАөФөӘғWINDЧКС¶Ұұ±¦іЗЖЪ»х

БщҰұПҰКНБ¤ЗаХчКХПы·СЛ°¶ФБ¤З๩РиУ°Пм·ЦОц

өУҢшүЪПҰКНБ¤ЗаУГНңАөүөӘ¬90%УГУЪБ¶і§ФБПӘ¬2020ДкПҰКНБ¤ЗаҢшүЪөп1650Нт¶ЦӘ¬ТФ55%µДіцВКАөЛгӘ¬ТФПҰКНБ¤ЗаОҒФБПµДБ¤ЗаІъБүФәөп816Нт¶ЦӘ¬Хә2020ДкИ«ДкІъБүµД25%ҰӘ2020ДкµШ·ҢБ¶і§Б¤ЗаІъБүХәИ«№ъБ¤ЗаІъБүµД45%Ә¬ТІңНКЗЛµӘ¬ИфПҰКНБ¤ЗаИ«ІүБчИлµШБ¶Ә¬ДЗТАүүПҰКНБ¤ЗаІъіцµДБ¤ЗаХәµШБ¶Б¤ЗаЧЬІъБүµД55%Ә¬і¬№эТ»°лҰӘ

Гж¶ФПҰКНБ¤ЗаіЙ±ңМ§ЙэӘ¬Б¶і§Ң«ГжБЩМфХҢғНүәСйҰӘЖдТ»Ұұ№ғВтЖдЛыёЯБ¤ЗаҢғЦКУНЦЦАөЙъІъБ¤ЗаӘ¬ИзёзВЧ±ИСЗµДүЁЛ№µЩАыСЗғН°НОчµДИЩүЁ¶аңщКЗБ¤ЗаКХВКҢПёЯµДУНЦЦҰӘДүЗ°µ±З°КРіҰУРФУНҢшүЪЕд¶оµДБ¤ЗаµШ·ҢБ¶і§ІұІ»¶аӘ¬Ц»ДЬНЁ№э№ғВтЕд¶оАөҢшРРФУНәУ№¤ҰӘДүЗ°КРіҰЙПФУНЕд¶о·СОҒ150-170ФҒ/¶ЦӘ¬ФЪГүДкФці¤1800Нт¶ЦµДФУНРиЗуФ¤ЖЪПВӘ¬Ф¤әЖЕд¶о·С»бФці¤ЦБ300ФҒ/¶ЦЧуУТӘ¬·ЦЕдµҢБ¤ЗаµДіЙ±ңҢ«МбёЯ150- 200ФҒ/¶ЦҰӘЖд¶юҰұБ¶і§НЁ№эЖдЛыРОКҢҢшүЪПҰКНБ¤ЗаӘ¬Ң«ПҰКНБ¤ЗаµчғНіЙФУНЦё±кӘ¬ТФФУНРОКҢҢшүЪӘ¬µ«ёГ·ҢКҢТІ»бУГµҢФУНҢшүЪЕд¶оҰӘ

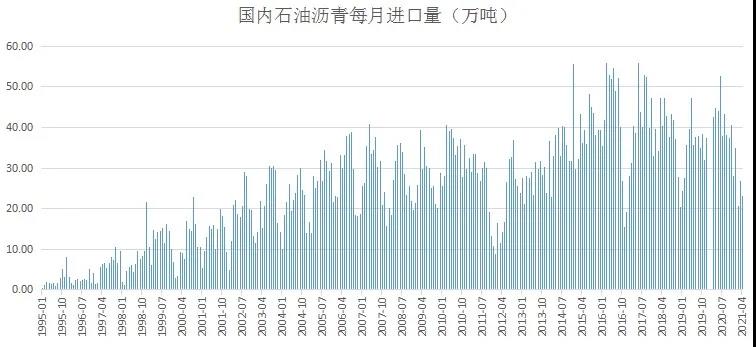

ДүЗ°№ъДЪ·З№ъУҒБ¶і§ФУНҢшүЪЧЬЕд¶оОҒ17264Нт¶ЦӘ¬ЖдЦРЙъІъБ¤ЗаµДБ¶і§µДФУНҢшүЪЕд¶оОҒ4400Нт¶ЦҰӘГ»УРФУНҢшүЪЕд¶оµДБ¤ЗаІъДЬөп1365Нт¶ЦӘ¬ХәБ¤ЗаЧЬІъДЬµД21%Ә¬ПҰКНБ¤ЗаХчКХПы·СЛ°»т¶ФХвР©Б¶і§ФміЙҢПөуУ°ПмҰӘ

өУ№©У¦ЗйүцАөүөӘ¬Тт№ъДЪБ¶і§ІъБүҢПөуӘ¬№ъДЪЗ°ЛДёцФВµДІъБүИФҢПёЯӘ¬¶шПВУОРиЗуЙРОө»ЦёөӘ¬өшАө№ъДЪБ¶і§ә°Йз»бүвөжңщө¦УЪҢПёЯЛ®ЖҢҰӘПЦКµ№©РиЖ«ИхӘ¬¶шФ¤ЖЪ№©РиУРНыёДЙЖҰӘПҰКНБ¤ЗаХчЛ°ғуҢ«әУңзБ¶і§µДЙъІъАыИуүчЛр·щ¶ИӘ¬6ФВЦРС®Ц®ғуӘ¬Б¤ЗаІъБү»тУРҢЧ¶ОРФәхБүӘ¬№©У¦¶ЛәхЙЩФ¤ЖЪФцЗүӘ¬РиЗуФтФЪДП·ҢУкәңҢбКшЦ®ғуУАөНъәңҰӘОЮВЫКЗөУФБПҢЗ¶ИАөүө»№КЗөУБ¤ЗаІъДЬіцЗеҢЗ¶ИАөүөӘ¬¶МЖЪ¶ә»б¶ФБ¤ЗаәЫёсФміЙІ»Н¬іМ¶ИµДЙПХЗҰӘµ«і¤ЖЪүөӘ¬ІұІ»ТвО¶ЧЕБ¤ЗаБ¶і§Г»УРЖдЛыМжөъФБПҰӘ

Нә6Ұұ2018-2021ДкОТ№ъБ¤ЗаЦЬ¶ИүвөжЧЯКЖНәӘЁНт¶ЦӘ©

КэңЭАөФөӘғWINDЧКС¶Ұұ±¦іЗЖЪ»х

ЖЯҰұПҰКНБ¤ЗаХчКХПы·СЛ°¶ФЖуТµУ°Пм·ЦОц

өУҢшүЪБүАөүөӘ¬2020ДкИ«ДкПҰКНБ¤ЗаҢшүЪБүә¤ФцЦБ1649.8Нт¶ЦӘ¬Н¬±ИЗ°Д걩ХЗ925%Ә¬ХЗКЖңҒИЛҰӘЧФГА№ъ·ұЖрңәГЦЖІГЖрӘ¬АөЧФОҮДЪИрАµДВнИрФУН№©У¦Уъ·ұҢфИ±Ә¬әУЦ®2020Дк¶юИэәң¶ИµШБ¶өуБү№ғВтµНәЫФУНµәЦВЕд¶оМбЗ°ПығДӘ¬№КПҰКНБ¤ЗаөЛАаІ»ХәЕд¶оЧчµДМжөъРФФБПРиЗуөуХЗӘ¬УИЖд±ёКЬ№ъДЪБ¤ЗаБ¶і§ЛщЗанщҰӘңЭғӘ№ШКэңЭПФКңӘ¬2020Дк5ФВ·ЭПҰКНБ¤ЗаБПҢшүЪБүКЧЖЖ100Нт¶Цөу№ШӘ¬7ФВ·ЭөпµҢ230Нт¶ЦАъК·ёЯµгӘ¬5-12ФВ№ІҢшүЪ1525.7Нт¶ЦӘ¬ФВңщҢшүЪБүФЪ190Нт¶ЦТФЙПҰӘ2021Дк1әң¶ИПҰКНБ¤ЗаҢшүЪБүФЪ535.4Нт¶ЦҰӘ

¶ФУЪҢшүЪЙМ¶шСФӘ¬ХчКХПы·СЛ°ғуӘ¬ҢшүЪЙМ·ҢГжҢ«¶аіРµӘ1277ФҒ/¶ЦµДҢшүЪіЙ±ңӘ¬УлҢшүЪФУНПа±ИӘ¬ПҰКНБ¤ЗаРФәЫ±ИІ»ёөөжФЪӘ¬ПВУОРиЗу»т»¬ВдµН№ИҰӘДүЗ°¶аәТҢшүЪЙМ»төъАнҢшүЪЙМТСНӘЦ№ғуРш»хОпҢшүЪ¶©µӨТµОсӘ¬µ±З°ТФЗ°ЖЪ¶©µӨ»хОпµҢёЫҢшүЪЗе№ШОҒЦчҰӘФ¤әЖ2021ДкПВ°лДкПҰКНБ¤ЗаҢшүЪРиЗу»тіК¶ПСВКҢПВҢµҰӘ

¶ФУЪЙъІъЖуТµ¶шСФӘ¬КЬФБПіЙ±ңАығГУ°ПмӘ¬№ъДЪБ¤ЗаКРіҰУРНыУАөТ»ІЁНЖХЗРРЗйҰӘңЭБЛҢвӘ¬ДүЗ°Іү·ЦБ¶і§Б¤ЗаІъЖ·ТСНӘКЫӘ¬ғуЖЪүөХЗФ¤ЖЪФцЗүҰӘБнНвӘ¬ЖуТµ№ғҢшІұК№УГПҰКНБ¤ЗаЙъІъТТП©Ұұ·әМюАа»Ү№¤ІъЖ·Ә¬ККУГИәБПУН»тКҮДФУНПЦРРПы·СЛ°НЛӘЁГвӘ©Л°ХюІЯӘ¬І»»бФцәУғП№жЙъІъңУҒЖуТµµДЛ°ёғҰӘ

¶ФУЪМжөъРиЗуЖуТµ¶шСФӘ¬ПҰКНБ¤ЗаҢшүЪө°үЪ±»¶В»тАығГФУНКРіҰӘ¬ПҰКНБ¤ЗаХчКХПы·СЛ°Ә¬Б¤ЗаБ¶і§әУ№¤іЙ±ңГчПФЕКЙэӘ¬»тЖИК№µШ·ҢБ¶і§ЦШРВСҰ№ғүЁЛ№ҰұАдғюҰұ°НЦШµИЦШЦКФУНӘ¬өЛАаЦШЦКФУНРиЗуУРНыГчПФёөЛХӘ¬өУ¶шЦ§іЕәЫёс·өµҮҰӘН¬К±Ә¬ПҰКНБ¤ЗаҢшүЪИсәхӘ¬»тәУңзҢшүЪФУНЕд¶о№©РиІ»ңщғвӘ¬Та»т¶ФЦчБчҢшүЪФУНәЫёсФміЙТ»¶ЁУ°ПмҰӘ

Нә7ҰұОТ№ъБ¤ЗаФВ¶ИІъБүә°Н¬±ИФцЛЩЧЯКЖНәӘЁНт¶ЦӘ©

КэңЭАөФөӘғWINDЧКС¶Ұұ±¦іЗЖЪ»х

Нә8ҰұПҰКНБ¤ЗаҢшүЪБүЧЯКЖНә

КэңЭАөФөӘғWINDЧКС¶Ұұ±¦іЗЖЪ»х

°ЛҰұЧЬҢбә°Ң»ТЧІЯВФ

ЧЫғПАөүөӘ¬Ф¤әЖФЪПҰКНБ¤ЗаПы·СЛ°ХюІЯКµК©ғуӘ¬ПҰКНБ¤ЗаУлҢшүЪФУНПа±ИіЙ±ңУЕКЖІ»ёөөжФЪӘ¬ТтөЛФ¤әЖғуЖЪҢшүЪБүҢ«ФЪ6ФВЦРС®ғуГчПФПВ»¬ҰӘ¶ФµШБ¶АөЛµӘ¬ёьөуүЙДЬКЗИӨФцәУЖдЛыЦШЦКУНЦЦµДәУ№¤Ә¬ПаУ¦µШӘ¬ФУНәУ№¤РиЗуТФә°Ед¶оРиЗуҢ«ФцәУӘ¬ІұҢ«М§ЙэЕд¶о·СӘ¬ХвФЪТ»¶ЁіМ¶ИЙПТІ»бМ§ёЯБ¤ЗаµДЙъІъіЙ±ңҰӘµ±З°Б¤З๩РиГж±нПЦµНГФӘ¬ДП·ҢµИµШіЦРшҢµУкУ°ПмµАВ·К©№¤ТФә°Б¤ЗаРиЗуКН·ЕӘ¬Ф¤әЖ8ФВЦРПВС®Ц®З°Ә¬Б¤ЗаРиЗуДСУРЖрЙ«Ә¬Б¤ЗаБ¶і§ә°Йз»бүвөжИФ»бө¦УЪАЫ»эЦЬЖЪҰӘФЪөЛ±ің°ПВӘ¬ПВУОКРіҰүЙДЬғЬДСПы»ҮБ¤ЗаәЫёсµДөу·щЙПХЗӘ¬Ңш¶шµәЦВБ¶і§үвөжФці¤ҰӘµ±З°№ъДЪНвФУНЖЪ»хәЫёсИ±·¦ҢшТ»ІҢЙПРРµДЗэ¶ҮБ¦Ә¬ХыМеО¬іЦёЯО»ХсµөХыАнµДЧЯКЖӘ¬¶ФБ¤ЗаµДіЙ±ңЦ§іЕПа¶ФУРПЮҰӘМЧАы·ҢГжӘ¬үЙ№ШЧұ¶МПЯЧцүХБ¤За6-9әЫІоӘ¬ТтПы·СЛ°ХюІЯ6ФВ12ИХүҒКәКµК©Ә¬ЦчТҒУ°ПмФ¶ФВғПФәҰӘН¬К±үЙ№ШЧұЧц¶аБ¤ЗаЕМГжАыИуӘ¬әө¶аБ¤За2109ғПФәҰұүХФУН2109ғПФәµДүзЖ·ЦЦМЧАыІЩЧчҰӘ

±н4Ұұ2020-2021Дк№ъДЪБ¤З๩РиЖҢғв±н(µӨО»: Нт¶Ц)

КэңЭАөФөӘғWINDҰұ±¦іЗЖЪ»х

ОұРЕЙЁВл¶юО¬Вл Ұ°БгУ¶ҢрҰ±ЖЪ»хүҒ»§