ұ»·ЕҙуөДҫнВЭІо:ҫнВЭјЫІоөДМЧАы

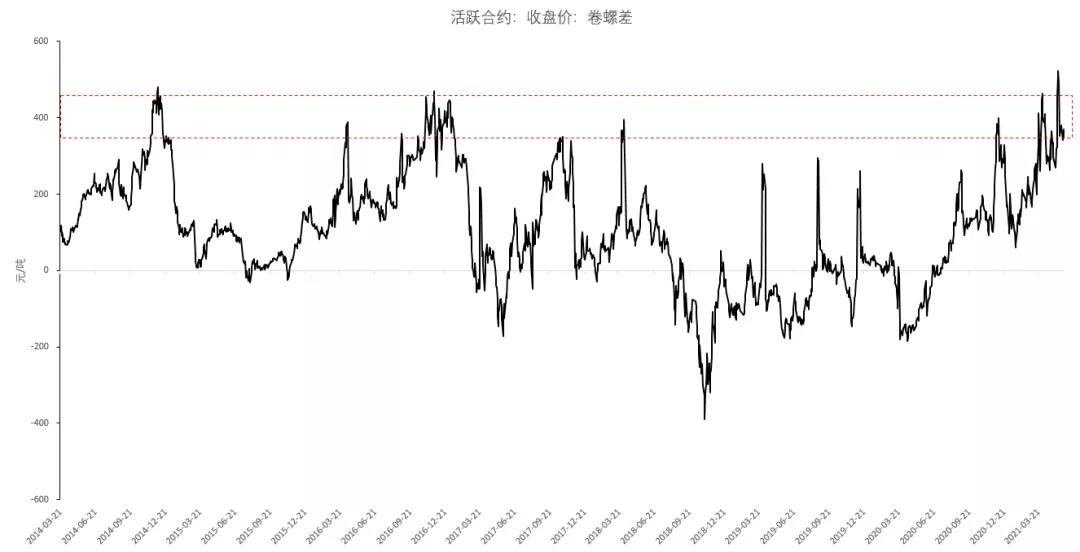

ҪсДк3ФВТФАҙЈ¬ЖЪ»хЕМГжөДҫнВЭІоО¬іЦФЪ400ФӘТ»ПЯөДАъК·ёЯО»Ј¬ЧоёЯФшҙҘј°495ФӘ/¶ЦЈ¬ЛгКЗЧФ2016Д깩ёшІаёДёпТФАҙұИҪПәұјыөДЗйҝцЎЈұҫЖЪҫНАҙ№ШЧўТ»ПВҫнВЭІоөД3W+H——КІГҙКЗҫнВЭІоЈЁwhatЈ©Ј¬ОӘКІГҙ»бҫнВЭЦ®јдУРјЫІоЈЁwhyЈ©Ј¬КІГҙКұәтҫнВЭІо»бА©ҙуЈЁwhenЈ©ТФј°ЖдұіәуөДВЯјӯЈЁhowЈ©ЎЈ

WhatЈҝ

ИИФъ°еҫнЈЁИИҫнЈ©УлВЭОЖёЦН¬ОӘәЪЙ«ПөөДІъіЙЖ·Ј¬ЛьГЗөДјЫёсҫӯіЈұ»Н¶ЧКХЯУГАҙұИ¶ФЈ¬№К¶шЛьГЗЦ®јдөДјЫІоЈ¬ҫнВЭІоЈ¬ТІіЙБЛКРіЎЦРҫӯіЈұ»МбЖрөДГыҙКЦ®Т»ЎЈјт¶шСФЦ®Јә

ҫнВЭІо=ИИҫнјЫёс-ВЭОЖјЫёс

ҫнВЭІоТІҝЙТФ·ЦОӘПЦ»хІоТФј°ЖЪ»хІоЎЈПЦ»х·ҪГжЈ¬Т»°г»бСЎИЎHRB400/HRB400E 9mx20mm№жёсөДВЭОЖёЦјЫёсЧчОӘҙъұнЈ¬ТФј°Q235B 4.75mmx1500mm№жёсөДИИҫнјЫёсЧчОӘҙъұнЈ¬ІўТФҙЛАҙјЖЛгҫнВЭІоөДҫЯМеКэЦөЎЈЖЪ»х·ҪГжЈ¬ФтҝЙТФЦұҪУК№УГ¶ФУҰөДәПФјјЫёсҪшРРјЖЛгЎЈ

WhyЈҝ

УРР©Н¶ЧКХЯИПОӘҫнВЭјЫІоөДіцПЦКЗТ»ЦЦКРіЎТміЈЈЁmarket anomalyЈ©Ј¬ҙжФЪөДФӯТтАҙФҙУЪЈ¬ТтОӘН¶ЧКХЯЗйРчІЁ¶ҜөИМШКвТтЛШЛщөјЦВөДКРіЎјЫёс¶МЖЪУРР§РФЙҘК§ЎЈІўЗТУРР©Н¶ЧКХЯ»бёщҫЭНіјЖС§Ҫб№ыҪшРРПа№ШөДМЧАыІЩЧчЈ¬¶шЗэ¶ҜВЯјӯөДјтөҘҙЦұ©°жұҫФтКЗЈә

a)ВЭОЖЈә“ОТГЗ¶јКЗёЦІДЖҫКІГҙДгұИОТ№уХвГҙ¶аЈЎЈҝ”--ҫнВЭІоҪПёЯКұЈ¬ЕЧҫнВтВЭЧцҝХҫнВЭІо

b)ИИҫнЈә“ОТјјКхә¬БҝёЯ№ӨТХёьёҙФУВфөД№уөгФхГҙБЛЈЎЈҝ”--ҫнВЭІоҪПөН»тОӘёәКұЈ¬ЕЧВЭВтҫнЧц¶аҫнВЭІо

КРіЎјЫёсөД¶МЖЪК§Р§И·КөКЗҫнВЭјЫІоІЁ¶ҜөДЗұФЪАнУЙЦ®Т»Ј¬¶шіэҙЛЦ®Нв»№РиТӘЧўТвБҪөгЎЈКЧПИКЗИИҫнУлВЭОЖёЦЙъІъБчіМөДІ»Н¬Ј¬ИИҫн№ӨТХВФОўёҙФУөјЦВіЙұҫҪПёЯЈ¬·ҙЙдөҪјЫёсЙПФтКЗИИҫнјЫёсУҰёГҪПВЭОЖёЦёьёЯЈ¬УГТФёІёЗЦЖФміЙұҫЎЈЛщТФҫнВЭІоөДіӨЖЪКэС§ЖЪНыЦөАнВЫЙПУҰөұОӘХэКэЎЈҙУКұРтНјЙПҝҙЈ¬ҫнВЭІоөДХыМеЦРКаФЪ0ЦбТФЙПЈ¬УЎЦӨБЛХвТ»іВКцЎЈ

ИИҫнҪПёЯөДіЙұҫҫц¶ЁБЛҫнВЭІоөДіӨЖЪПВПЮЈ¬¶шИИФъ°еҫнУлВЭОЖёЦ“Н¬Фҙ”Фтҫц¶ЁБЛҫнВЭІоөДіӨЖЪЙППЮЎЈФЪІъДЬФКРнөДЗйҝцПВёЦі§ҝЙТФЧФУЙҫц¶ЁФЪБ¬ЦэФюЕчҪЧ¶ОКЗЙъІъ°еЕч»т·ҪЕчЈ¬ТФҙЛЧ·ЗуҫӯјГР§ТжЧоҙу»ҜЈ¬јМ¶шҫц¶ЁБЛИИҫнУлВЭОЖёЦөД№©ёшДЬБҰЎЈТтҙЛЈ¬өұЖдЦРТ»·ҪіцПЦ“јЫёсТміЈКұ”Ј¬ёЦі§ҝЙТФСЎФсФцјУҫӯјГР§ТжёьУЕТ»·ҪөДІъБҝЈЁөјЦВјЫёсПВҪөЈ¬ҫӯјГР§Тжұ»С№өНЈ©Ј¬ЧоЦХТэөјҫнВЭјЫІо»Ш№йХэіЈЗшјдЎЈ

ЖдҙОЈ¬ФтРиТӘІОҝјИИҫнәНВЭОЖёЦПВУОРиЗуөДІоТмЎЈВЭОЖёЦЎўёЯПЯөИіӨІДөДРиЗуЦчТӘАҙФҙУЪҪЁЦюУл»щҪЁЈ¬УГНҫКЗҙоФмҪЁЦю№ЗчАЎЈЧЬМе¶шСФЈ¬РиЗуКЬ·ҝөШІъЦЬЖЪөДУ°ПмҪПҙуЎЈ¶шИИҫнЛдИ»Н¬Кұұ»УГУЪЦЖФмТөУлҪЁЦюТөЈ¬РиЗуКЬҫӯјГЦЬЖЪУ°ПмҪПҙуЎЈө«КЗЦЖФмТөұҫЙн¶ФУЪИИҫнРиЗуөДАӯ¶ҜТСҫӯЧгТФУ°ПмИИҫнөДјЫёсұд»ҜЎЈТтҙЛЈ¬ҙУәк№ЫЦЬЖЪөДҪЗ¶ИҝҙЈ¬Ҫ»ТЧҫнВЭІоұҫЦКЙПКЗФЪҪ»ТЧЦЖФмТөҫ°ЖшЦЬЖЪУл·ҝөШІъ№М¶ЁН¶ЧКЦЬЖЪЦ®јдҙн·еЛщөјЦВөДёЦІД№©РиҪб№№РФҙнЕдЎЈХвТІҪвКНБЛОӘКІГҙҫнВЭјЫІоөДЧЯКЖ»біцПЦІҝ·ЦЦЬЖЪІЁ¶ҜөДМШХчЎЈ

WhenЈҝ

АъК·»Ш№ЛЈ¬ЧФҙУ№©ёшІаёДёпКчБўёЦМъРРТөөДРВЦИРтәуЈ¬ҫнВЭІоөДА©ҙуУлёЦІДјЫёсЙПХЗіКҪПЗҝПа№ШРФЈЁө«КЗёЦІДјЫёсПВөшКұФтПа№ШРФјхИхЈ¬ёЦІДјЫёсөДПВөчІўІ»ҙъұнҫнВЭІо»бЛжЦ®ЛхРЎЈ©Ј¬ұИИз2015.12-2016.12ТФј°2017.6-2017.12өД2ҙОЗчКЖРФА©ҙуЎЈұҫҙОТаИ»Ј¬2020.4ТФәуҫнВЭІоЛжЧЕёЦІДјЫёсЙПХЗЦрҪҘА©ҙуЈ¬ЛдИ»ёЦІДјЫёсҫӯ№э№эИҘ3ЦЬөДөчХыЈ¬»Ші··щ¶ИҫаЧоёЯөгі¬№э26%Ј¬ө«КЗҫнВЭІоТАИ»О¬іЦФЪ400ФӘ/¶ЦЧуУТөДёЯО»ЎЈ

HowЈҝ

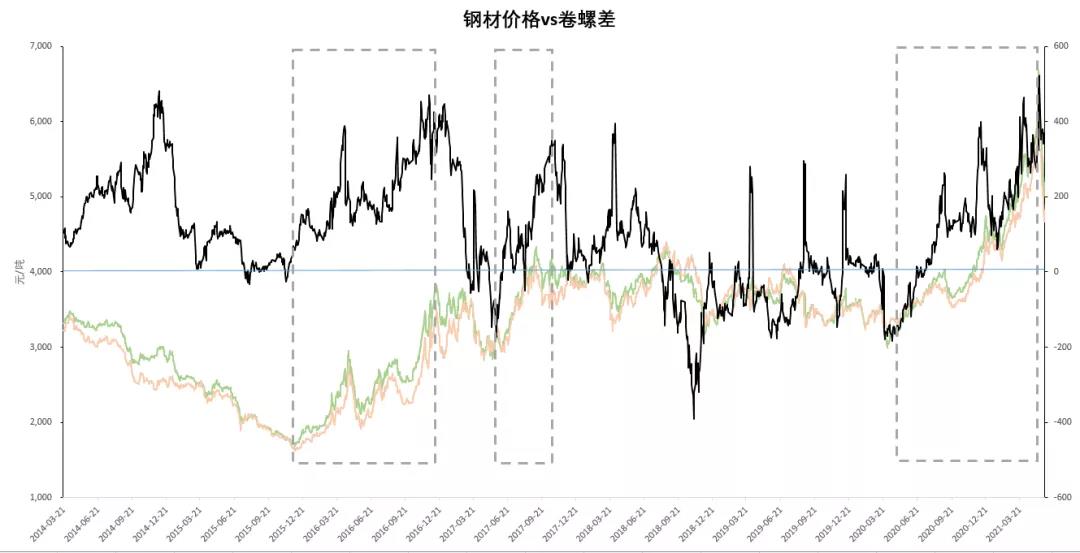

»біцПЦХвЦЦЗйҝцҙуёЕВКУлПВУОРиЗу¶ФУЪёЦІДјЫёсөДөҜРФУР№ШЎЈВЭОЖёЦөДЦчТӘПВУОКЗҪЁЦюРРТөЈ¬КфУЪөНГ«АыёЯҫәХщІъЖ·ІоТмРЎөДәмәЈКРіЎЈәёЦІДіЙұҫМбёЯ»бј·С№ПВУОЖуТөұҫҫНІ»ёЯөДАыИуВКЈ¬өјЦВЖуТөҝӘ№ӨУл¶Ъ»хТвФёІ»ЗҝЈ¬Ҫш¶ш¶ФВЭОЖёЦөДРиЗуФміЙҪПҙуУ°ПмЎЈ¶шИИҫнПВУОөДЦЖФмТө¶ФУЪёЦІДјЫёсФтІ»ДЗГҙГфёРЈ¬ТтОӘёЦІДФЪУӘТөіЙұҫЦРХјұИҪПРЎЈ¬РРТөДЪөДЦчТӘіЙұҫҝӘЦ§КЗҝЖјјә¬БҝҪПёЯөДБгІҝјюТФј°№НУ¶РҪікөИЎЈЧЫЙПЛщКцЈ¬ПВУОРиЗу¶ФУЪ°еҫнАаІъЖ·өДХЗјЫҪУКЬ¶ИҪПёЯЈ¬ҙУ¶шФміЙБЛИИҫнПа¶ФУЪВЭОЖУРёьёЯөДҫӯјГР§ТжЈ¬ЧоЦХұнПЦФЪЕМГжЙПФтКЗҫнВЭІоөДА©ҙуУлёЦІДјЫёсЙПХЗіКҪПЗҝПа№ШРФЎЈ

АэНвЈҝ

Іў·ЗГҝҙОёЦІДјЫёсөДМбЙэ¶ј°йЛжЧЕҫнВЭІоА©ҙуЎЈұИИз2018.4-2018.9ФВөДёЦІДЙПХЗЈ¬Н¬ЖЪҫнВЭІо·ҙ¶шЛхРЎІўөшЦБ-200ФӘ/¶ЦёҪҪьЎЈХвЦчТӘКЗТтОӘөұКұөДЦЖФмТөПа¶ФПфМхЈ¬өұДкөДөзұщПдЎўПҙТВ»ъөИ¶ФёЦ°еРиЗуБҝҪПҙуөДјТөзЈ¬ІъБҝҫщҙҰУЪАъДкөДҪПөНЛ®ЖҪЎЈ

І»Н¬УЪ¶Ф°еІДЈ¬2018ДкЦЖФмТө№М¶ЁН¶ЧКФцЛЩДжЧӘБЛҪУҪь10ДкөДПВөшЈ¬И«ДкФцЛЩҙпөҪБЛ9.5%Ј¬¶Ф№М¶ЁЧКІъН¶ЧКФцЛЩАӯ¶ҜөД№ұПЧВКҙпөҪБЛ49.4%Ј¬ј«ҙуөДҙМјӨБЛКРіЎ¶ФУЪіӨІДөДРиЗуЈЁЦЖФмТө№М¶ЁН¶ЧКТФ»ъҙІЎўіөјдЎўҝв·ҝЎў°м№«ВҘөИОӘЦчЈ¬ЛщТФЛдИ»КЗЦЖФмТөЈ¬ө«№М¶ЁЧКІъН¶ЧК¶ФіӨІДРиЗуАӯ¶Ҝёьҙ󣬶шІ»КЗ°еІДЈ©ЎЈ

ХвТІКЗОӘКІГҙ2018.4-9Ц®јдёЦІДјЫёсЙПХЗ¶шҫнВЭјЫІо·ҙ¶шПВҪөөДФө№КЎЈ

МЧАыІЯВФ

ЛдИ»Ц®З°өДҪбВЫКЗҫнВЭІоҙжФЪіӨЖЪөДЙППЮТФј°ПВПЮЈ¬ПаУҰөДЈ¬өұҫнВЭІоА©ҙуКұФт»біцПЦМЧАыөД»ъ»бЎЈө«КЗҪ»ТЧҫнВЭІоМЧАыІЯВФКұИФРиТӘҪчЙчҝјВЗЈ¬ТтОӘёГІЯВФҙжФЪИэёцұИҪПСПЦШөДИұПЭЎЈөЪТ»өгЈ¬Ц№ЛрөгДСТФ°СҝШЎЈТтОӘИИҫнУлВЭОЖІў·ЗПа»ҘҝЙМжҙъЖ·Ј¬ҫнВЭІоМЧАыұҫЦКЙПТАИ»КЗНіјЖМЧАыЈ¬ГҝҙОөДИліЎөг°ҙАнЛөҫщКЗҫнВЭјЫІоөДАлИәЦөЎЈө«јЩИзРРЗйЧЯПтУліЦІЦІЦО»Па·ҙЈ¬Ц№ЛрөДЙиЦГМхјюҫН»бұдөГЮПЮОЈЁТтОӘұҫЙнұИҪПәұјыөДАлИәЦө»бұдөГёьОӘәұјыЈ¬ҙУҝӘІЦАнДоөДҪЗ¶ИҝҙЈ¬ЖҪІЦЦ№ЛрУРОҘВЯјӯЈ©ЎЈЖдҙОЈ¬ёЦі§ҫцІЯ¶ФҫнВЭјЫІоөДІЁ¶ҜУРЦШТӘУ°ПмЎЈҙУҫнВЭјЫІоЧЯА«ЦБёЦі§өДЙъІъҫцІЯ¶ФКРіЎјЫёсөДЖ«ІоІъЙъ·ҙУҰЈ¬ЦРјдЛщРиТӘөДКұјдКЗІ»И·¶ЁөДЎЈЛдИ»іӨЖЪАҙҝҙҫнВдІоТАИ»»б»Ш№йХэіЈөДЦРКаЈ¬ө«ІўІ»·Б°ӯ¶МЖЪДЪТтОӘёчЦЦИЕ¶ҜТтЛШөјЦВјЫІоО¬іЦЎЈЧоәуЈ¬ПсЗ°ОДЦРМбөҪ№эөДЈ¬ФЪҫнВЭІоЧЯА«өДКұЖЪЖХұйТІДЬ№ЫІвөҪёЦІДјЫёсөДЙПХЗЈЁІў·ЗТт№ы№ШПөЈ©Ј¬ДЗГҙЧцМЧАыөҘөД»ъ»біЙұҫҪПҙуЈ¬ҝЙДЬН¶ЧККХТжВКФ¶өНУЪөҘұЯЎЈЛщТФЧЫәПАҙҝҙЈ¬Г»УР»щұҫГжЦ§іЕөДҫнВЭІоМЧАыҝЙДЬІўІ»КЗУЕРгөДҪ»ТЧІЯВФЎЈ

ЗұФЪөДВЯјӯЧӘұд

ҙУГА№ъЎўИХұҫөДёЦМъРРТө·ўХ№АъіМҝҙЈ¬ЛжЧЕіЗХт»ҜҪшіМұЯјКФцЛЩөЭјхЈ¬¶ФВЭОЖөДРиЗу»бЦрҪҘЛҘјхЎЈ¶ш¶ФИИҫнөДРиЗуФтТтОӘЖдПВУОРРТөөД¶аСщРФұЈіЦБЛЦЬЖЪІЁ¶ҜөДМШХчЎЈТФөЪЖЯҙОИЛҝЪЖХІйөДКэҫЭОӘЦ§іЦЈ¬ДЬ№»ФӨЖЪОҙАҙ10ДкДЪЦР№ъТІ»бҫӯАъАаЛЖөДКВЗйЈәАПБд»ҜЙз»бНЖ¶ҜіЗХт»ҜҪшіМУЙ·ўХ№ЖЪҪшИлЖҝҫұЖЪЈ¬»щҪЁУл·ҝөШІъ№М¶ЁН¶ЧКФцЛЩПВҪөөјЦВВЭОЖРиЗуН¬ІҪПВ»¬Ј¬¶шИИҫнТАИ»ЛжҫӯјГЦЬЖЪөДЖрВд¶шІЁ¶ҜЎЈФЪХвЖЪјдРиТӘҫҜМиТтІъТөҪб№№өчХыЛЩ¶ИУләк№ЫРиЗуЛҘјхІ»Па·ыөјЦВөД№©РиҙнЕдЎЈФЪХвёціЎҫ°ПВЈ¬»тРнДЬ№»№ЫІвөҪҫнВЭјЫІоіЦРшЧЯА«ІўО¬іЦЈ¬ЦұЦБ№эКЈөДВЭОЖёЦІъДЬұ»МФМӯЎЈ

ЧЬҪб

ИИҫнУлВЭОЖ“Н¬Фҙ”өДРФЦКөјЦВЛыГЗөДјЫёсҙжФЪТ»¶ЁөДҝЙұИРФЈ¬ХвКЗЖҪКұҫнВЭІоҫӯіЈұ»МбЖрөДФӯТтЎЈИ»¶шТтОӘБҪСщЙМЖ·ІўІ»ҙжФЪЦұҪУөДМжҙъ№ШПө»тҝЙЧӘ»»РФЈ¬өјЦВҫнВЭјЫІоЛдИ»іӨЖЪҙжФЪЈ¬ө«ІўІ»ҙжФЪКөјКТвТеЙПөДМЧАыҙ°ҝЪЎЈҫнВЭІоҙжФЪөДёщұҫФЪУЪИИҫнҪПёЯөДјУ№ӨіЙұҫЈ¬ТФј°·ҝөШІъЦЬЖЪУлЦЖФмТөЦЬЖЪөДҙн·еФЛРРЎЈ¶шРиТӘЧўТвөДКЗЈ¬ФЪОҙАҙҝЙФӨјыөДКұјдДЪЈ¬·ҝөШІъөДРРТөВЯјӯҝЙДЬ»бКЬөҪЦР№ъИЛҝЪҪб№№ёДұдөДіе»ч¶ш·ўЙъТм»ҜЈ¬ЧоЦХУ°ПмДҝЗ°ОТГЗЛщ№ЫІвөҪөДҫнВЭјЫІоөДФЛРРДЈКҪЎЈ

ОўРЕЙЁВл¶юО¬Вл Ў°БгУ¶ҪрЎұЖЪ»хҝӘ»§