2020ΡξΑΉΧ«ΤΎΜθΦέΗώΉΏ Τ‘Λ≤βΘΚ2019/20ΑΉΧ«’ΞΦΨΙ©”ΠΫτ’≈Θ§ΑΉΧ«Φέ

adminΈ¥÷Σ

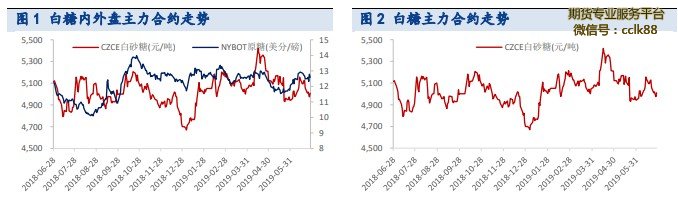

ΑΉΧ«Άβ≈Χ‘ΎΫώΡξ…œΑκΡξΉΏ ΤΩ…ΈΫ“Μ≤®»ΐ’έΓΘΫχ»κ 2019 ΡξΚσΘ§ICE ‘≠Χ« ÷πΫΞ¥” 2018 ΡξΒΉΒΡœ¬ΒχΜΊΒςΙΐ≥Χ÷–ΤσΈ»Θ§÷Ί–Ρ–ΓΖυ…œ“ΤΓΘ“ΜΦΨΕ»ΤΎΦδ”ΓΕ»ΖΫΟφ ¥σΖυœ¬ΒςΑΉΧ«‘ΛΙά≤ζΝΩΘ§Οά‘ΣΕ“ΑΆΈςάΉ―«ΕϊΜψ¬ “≤÷πΫΞΉΏ«ΩΘ§Φ”÷°‘≠”ΆΦέΗώ“Μ¬Ζ …œ’«Θ§ΫΒΒΆΝΥΑΆΈς÷ΤΧ«±»ΒΡ‘ΛΤΎΘ§ΑΉΧ«‘Ύ÷νΕύάϊΚΟ“ρΥΊœ¬ΩλΥΌ¥” 11.69 ΟάΖ÷’«÷Ν 13.42 ΟάΖ÷ΓΘ»ΜΕχ’« Τ≤ΔΈ¥ΒΟΒΫ≥÷–χΘ§”ΓΕ»ΥφΚσ‘ΎΧλΤχΗΡ…ΤΒΡ«ιΩωœ¬”÷…œΒςΝΥΑΉ Χ«≤ζΝΩΘ§500 ΆρΒΡ«Ω÷Τ–‘≥ωΩΎ≈δΕν≥÷–χ―Ι÷Τ‘≠Χ« –≥ΓΘ§ΑΆΈς“≤±»ΆυΡξΆ§ΤΎΧα‘γΫχ »κ’ΞΦΨΘ§Χ©ΙζΖΫΟφ“≤ΟφΝΌΫœ¥σΒΡ≥ωΩΎ―ΙΝΠΘ§ΙζΦ ‘≠Χ«≤Ϋ≤Ϋœ¬¥λΘ§‘Ύ 5 ‘¬ΒΉΒχ÷ΝΡξ ΡΎ–¬ΒΆ 11.36 ΟάΖ÷ΓΘΫχ»κ 6 ‘¬ΚσΘ§”ΓΕ»ΧλΤχ≥¥Ής”÷ΤπΘ§ΑΉΧ«‘Ό¥Έ”≠ά¥Ζ¥Β·Θ§ΒΪΦχ ”Ύ±Ψ’ΞΦΨΙ©”Π“άΨ…≥δ‘ΘΘ§‘≠Χ«ΤΎΜθΦέΗώ≤ΔΈ¥ΆΜΤΤ«ΑΗΏΓΘ

ΙζΡΎΑΉΧ« 2019 Ρξ…œΑκΡξ¥σΧε≥ œ÷œ»’«ΚσΒχΒΡΉΏ ΤΓΘ“ΜΓΔΕΰ‘¬Ζί ήΒΫΙζΡΎœϊΖ―Άζ ΦΨ¥ΧΦΛΦΑΫχΩΎ≥…±Ψ÷ß≥≈Θ§÷ΘΧ«’«ΖυΫœ¥σΘ§≥§ 10%Θ§ΙψΈςΒΡΝΌ¥Δ’ΰ≤Ώ“≤ΈΣΤδΕΧΤΎ…œ ’« δΥΆΕ·ΝΠΓΘΉ‘Εΰ‘¬œ¬―°ΩΣ ΦΘ§ΑιΥφΉ≈ΙζΡΎΙζΆβ±±Ακ«ρΧ«≥ß¬Ϋ–χ ’’ΞΚΆΑΆΈςΧ«≥ß Χα«ΑΩΣ’ΞΘ§≤ζΝΩΦΑΩβ¥φ‘ωΦ”ΒΡ‘ΛΤΎ ΙΙζΡΎΑΉΧ«’≠Ζυ’πΒ¥œ¬––Θ§≤ΜΙΐΒχΖυœύΕ‘”–œόΓΘ Ϋχ»κ 4 ‘¬ΚσΘ§ΑΉΧ«»ΐΡξ≈Θ –ΓΔ»ΐΡξ–ή –ΒΡ―‘¬έΦΛΖΔΝΥ –≥Γ«ι–ςΘ§‘ΎΉ ΫπΒΡΙϋ–°œ¬Θ§ ΙζΡΎΑΉΧ«ΩλΥΌ…œ––ΓΘ5 ‘¬ΑΆΈς≥Τ÷–ΙζΫΪ¥”ΟςΡξΤπ»ΓœϊΕ‘ΑΆΈςΧ«ΒΡΕνΆβΫχΩΎΙΊΥΑΘ§ ‘ΎΫχΩΎ≥…±Ψœ¬ΫΒΒΡ‘ΛΤΎœ¬Θ§ΑΉΧ«ΦΧ–χœρœ¬ΧΫΒΉΘ§6 ‘¬ΒΉΙζ¥Δ≈Ή¥ΔΒΰΦ”ΫχΩΎΧ«¬Ϋ–χ Ϋχ»κΒΡ―ΙΝΠΤ» ΙΑΉΧ«”÷÷πΫΞœ¬Βχ÷Ν 5000 ΒψΗΫΫϋΘ§Ψύάκ 4 ‘¬ΗΏΒψΜΊ¬δ 400 ”ύΒψΓΘ

Κσ –’ΙΆϊΓΘ

ΙζΦ ΖΫΟφΘ§ΕΧΤΎ”ΓΕ»ΧλΤχ≥¥Ής≥÷–χΖΔΫΆΘ§ΙζΦ ‘≠Χ«Μρ”≠ά¥–ΓΖυ…œ’«Θ§ ΒΪΑΉΧ«“ά»ΜΟφΝΌΙ©”Π―ΙΝΠΚΆΩβ¥φΈ ΧβΘ§»τΙζΦ Χ«Φέ¥σΖυ…œ’«Θ§”ΓΕ»Χ«≥ωΩΎΕ©ΒΞ‘ω Φ”ΦΑΑΆΈςΧ«¥Φ±»…œ…ΐΫΪΜαΕ‘Χ«ΦέΩλΥΌΙΙ≥…¥ρ―ΙΓΘ“ρ¥Υ ICE ‘≠Χ«»ΐΦΨΕ»¥σΗ≈¬ ‘Ύ 12 —14 ΟάΖ÷÷°Φδ«χΦδ’πΒ¥ΓΘ≥ΛΤΎά¥Ω¥Θ§»Ϊ«ρΑΉΧ«÷ς≤ζΙζ≈≈ΟϊΒΎ“ΜΒΡΑΆΈς‘ΛΦΤΫΪΧαΗΏ Η ’α÷Τ““¥ΦΒΡ±»άΐΘ§ΗςΦ“ΜζΙΙΤ’±ι‘Λ≤β 2019/20 ’ΞΦΨ»Ϊ«ρΧ« –ΫΪ≥ωœ÷Ι©–η»±ΩΎΘ§ άϊΚΟΟςΡξ‘≠Χ«ΦέΗώΘ§Μρ‘ΎΫώΡξΥΡΦΨΕ»÷πΫΞ≥ œ÷≥ω…œ’«Χ§ ΤΓΘ

ΙζΡΎΖΫΟφΘ§Έ“ΙζΧ«≥ßΡΩ«Α“―»Ϊ≤Ω ’’ΞΘ§ά¥Ή‘“Μ¥χ“Μ¬ΖΙζΦ“ΒΡΫχΩΎΧ«“≤‘Ύ¬Ϋ–χ‘ωΦ”Θ§ Φ”÷° 6 ‘¬ΒΉΙζΦ“≈Ή¥Δ“≤‘ωΦ”ΝΥ –≥ΓΙ©ΗχΘ§7 ‘¬––«ι≤Μ±ΜΩ¥ΚΟΘ§4800 ΒψΉσ”“”–÷ß≥≈ΓΘ ΥφΉ≈Χ«≥ß¬Ϋ–χ»ΞΩβΘ§9ΓΔ10 ‘¬ΖίΩβ¥φΒΆΒψΒΰΦ”–η«σ≥¥ΉςΜρΫΪΧα’ώ÷ΘΧ«ΉΏ≥ω“Μ≤®…œ ’«––«ιΘ§Ϋλ ±ΤΎΦέΜρΡή¥οΒΫ 5400ΓΘ≥ΛΤΎά¥Ω¥Θ§»ΓœϊΕ‘ΑΆΈςΒΡΕνΆβΫχΩΎΙΊΥΑ Φ÷’ « Νΐ’÷‘ΎΑΉΧ«…œΖΫΒΡ“θ‘ΤΘ§–¬’ΞΦΨΩΣΤτΚσ÷ΘΧ«Η¥ΒχΒΡΗ≈¬ Ϋœ¥σΓΘ ≤ΌΉς…œΘ§7 ‘¬Ω…ΖξΗΏΉωΩ’ 09 Κœ‘ΦΘ§Ϋχ≥ΓΒψ―Γ‘ΎΘ®5050,5100Θ©«χΦδΘ§≥÷”– ±Φδ≤Μ “ΥΙΐ≥ΛΘ§4850 “ΜœΏ÷Ι”·ΓΘ8 ‘¬ΚσΩ…»κ ÷ 01 Κœ‘ΦΕύΒΞΘ§≥ΛΤΎ≥÷”–÷Ν 10 ‘¬Θ§”°άϊΒψ ΩΊ÷Τ‘Ύ 300 Βψ“‘ΡΎΓΘΧΉάϊΖΫΟφΘ§ΟςΡξ 5 ‘¬Κσ»ΓœϊΕ‘ΑΆΈςΒΡΕνΆβΙΊΥΑΘ§άϊΩ’ 05 Κœ ‘ΦΘ§Ω…≥÷”– 15 ’ΐΧΉΓΘ Ζγœ’Χα ΨΓΘ1Θ©”ΓΕ»ΧλΤχ≥¥Ής≥÷–χΖΔΫΆΓΘ2Θ©‘≠”ΆΦέΗώ…œ’«ΓΘ3Θ©≈Ή¥ΔΦΑΫχΩΎΒΡ≤Μ »ΖΕ®–‘ΓΘ

“ΜΓΔ––«ιΜΊΙΥ

ΑΉΧ«Άβ≈Χ‘ΎΫώΡξ…œΑκΡξΉΏ ΤΩ…ΈΫ“Μ≤®»ΐ’έΓΘΫχ»κ2019ΡξΚσΘ§ICE‘≠Χ« ÷πΫΞ¥”2018ΡξΒΉΒΡœ¬ΒχΜΊΒςΙΐ≥Χ÷–ΤσΈ»Θ§÷Ί–Ρ–ΓΖυ…œ“ΤΓΘ“ΜΦΨΕ»ΤΎΦδ”ΓΕ» ΖΫΟφ¥σΖυœ¬ΒςΑΉΧ«‘ΛΙά≤ζΝΩΘ§Οά‘ΣΕ“ΑΆΈςάΉ―«ΕϊΜψ¬ “≤÷πΫΞΉΏ«ΩΘ§Φ”÷°‘≠ ”ΆΦέΗώ“Μ¬Ζ…œ’«Θ§ΫΒΒΆΝΥΑΆΈς÷ΤΧ«±»ΒΡ‘ΛΤΎΘ§ΑΉΧ«‘Ύ÷νΕύάϊΚΟ“ρΥΊœ¬ΩλΥΌ ¥”11.69ΟάΖ÷’«÷Ν13.42ΟάΖ÷ΓΘ»ΜΕχ’« Τ≤ΔΈ¥ΒΟΒΫ≥÷–χΘ§”ΓΕ»ΥφΚσ‘ΎΧλΤχΗΡ …ΤΒΡ«ιΩωœ¬”÷…œΒςΝΥΑΉΧ«≤ζΝΩΘ§500ΆρΒΡ«Ω÷Τ–‘≥ωΩΎ≈δΕν≥÷–χ―Ι÷Τ‘≠Χ« – ≥ΓΘ§ΑΆΈς“≤±»ΆυΡξΆ§ΤΎΧα‘γΫχ»κ’ΞΦΨΘ§Χ©ΙζΖΫΟφ“≤ΟφΝΌΫœ¥σΒΡ≥ωΩΎ―ΙΝΠΘ§ ΙζΦ ‘≠Χ«≤Ϋ≤Ϋœ¬¥λΘ§‘Ύ5‘¬ΒΉΒχ÷ΝΡξΡΎ–¬ΒΆ11.36ΟάΖ÷ΓΘΫχ»κ6‘¬ΚσΘ§”ΓΕ» ΧλΤχ≥¥Ής”÷ΤπΘ§ΑΉΧ«‘Ό¥Έ”≠ά¥Ζ¥Β·Θ§ΒΪΦχ”Ύ±Ψ’ΞΦΨΙ©”Π“άΨ…≥δ‘ΘΘ§‘≠Χ«ΤΎ ΜθΦέΗώ≤ΔΈ¥ΆΜΤΤ«ΑΗΏΓΘ

ΙζΡΎΑΉΧ«2019Ρξ…œΑκΡξ¥σΧε≥ œ÷œ»’«ΚσΒχΒΡΉΏ ΤΓΘ“ΜΓΔΕΰ‘¬Ζί ήΒΫΙζ ΡΎœϊΖ―ΆζΦΨ¥ΧΦΛΦΑΙζΆβ‘≠Χ«ΤΎΦέ≥…±Ψ÷ß≥≈Θ§÷ΘΧ«’«ΖυΫœ¥σΘ§≥§10%Θ§ΙψΈς ΒΡΝΌ¥Δ’ΰ≤Ώ“≤ΈΣΤδΕΧΤΎ…œ’« δΥΆΕ·ΝΠΓΘΉ‘Εΰ‘¬œ¬―°ΩΣ ΦΘ§ΑιΥφΉ≈ΙζΡΎΙζΆβ ±±Ακ«ρΧ«≥ß¬Ϋ–χ ’’ΞΚΆΑΆΈςΧ«≥ßΧα«ΑΩΣ’ΞΘ§≤ζΝΩΦΑΩβ¥φ‘ωΦ”ΒΡ‘ΛΤΎ ΙΙζΡΎ ΑΉΧ«’≠Ζυ’πΒ¥œ¬––Θ§≤ΜΙΐΒχΖυœύΕ‘”–œόΓΘΫχ»κ4‘¬ΚσΘ§ΑΉΧ«»ΐΡξ≈Θ –ΓΔ»ΐ Ρξ–ή –ΒΡ―‘¬έΦΛΖΔΝΥ –≥Γ«ι–ςΘ§‘ΎΉ ΫπΒΡΙϋ–°œ¬Θ§ΙζΡΎΑΉΧ«ΩλΥΌ…œ––ΓΘ≤Μ Ιΐ ήΒΫ‘ω÷ΒΥΑΗΡΗοΒΡ”ΑœλΘ§3‘¬ΒΡœζ έ ΐΨίΦΖ―ΙΝΥ≤ΩΖ÷4‘¬ΒΡΖίΕνΘ§4‘¬÷– ―°ΑΉΧ«‘Ύ’«÷Ν5439ΒψΗΏΈΜΚσΘ§œ¬ΒχΜΊΆ¬4‘¬’«ΖυΓΘ5‘¬ΑΆΈς≥Τ÷–ΙζΫΪ¥”ΟςΡξ Τπ»ΓœϊΕ‘ΑΆΈςΧ«ΒΡΕνΆβΫχΩΎΙΊΥΑΘ§‘ΎΫχΩΎ≥…±Ψœ¬ΫΒΒΡ‘ΛΤΎœ¬Θ§ΑΉΧ«ΦΧ–χœρ œ¬ΧΫΒΉΘ§ΒΪ≤ΔΈ¥Βχ≥ωΡξΡΎ–¬ΒΆΓΘ6‘¬≥θΙζΡΎΑΉΧ«‘Ύ»±ΖΠ÷Η“ΐΒΡ«ιΩωœ¬Θ§»θ ΤΗζΥφICE‘≠Χ«…œ’«Θ§ΒΪ‘¬ΒΉΙζ¥Δ≈Ή¥ΔΒΰΦ”ΫχΩΎΧ«¬Ϋ–χΫχ»κΒΡ―ΙΝΠΤ» ΙΑΉ Χ«”÷÷πΫΞœ¬Βχ÷Ν5000ΒψΗΫΫϋΘ§Ψύάκ4‘¬ΗΏΒψΜΊ¬δ400”ύΒψΓΘ

ΕΰΓΔΙζΦ ‘≠Χ«Ζ÷Έω

Θ®“ΜΘ©

Μυ±ΨΟφΖ÷Έω

1ΓΔ»Ϊ«ρΙ©–ηΖ÷Έω

ΗυΨίΗςΜζΙΙΕ‘±Ψ’ΞΦΨΚΆœ¬“Μ’ΞΦΨ»Ϊ«ρΧ«≤ζΝΩΒΡ‘Λ≤βΩ…“‘Ω¥≥ωΘ§¥σ≤ΩΖ÷ ΜζΙΙ»œΈΣ±Ψ’ΞΦΨΑΉΧ«Ι©”ΠΙΐ ΘΘ§Εχœ¬“Μ’ΞΦΨΑΉΧ«Ι©”Π‘ρœύΕ‘ΕΧ»±ΓΘΨΓΙή…Ό ≤ΩΖ÷ΜζΙΙ»œΈΣ±Ψ’ΞΦΨΑΉΧ«Ι©”Π≤ΜΉψΘ§ΒΪΥυ”–ΜζΙΙΕ‘”ΎΟςΡξΑΉΧ«ΒΡΙ©–η«ιΩω Ω¥Ζ® «œύΆ§ΒΡΓΘ“ρ”ΓΕ»ΚΆ≈ΖΟΥ≤ζΝΩΦθ…ΌΘ§ΑΆΈςΫΒΒΆΧ«¥Φ±»Θ§USDA±®ΗφΫΪ 2018/19ΡξΕ»≤ζΝΩ”÷÷°«Α‘ΛΙάΒΡ1.859“ΎΕ÷œ¬–ό÷Ν1.789“ΎΕ÷Θ§≤Δ‘ΛΙά 2019/20ΡξΕ»Χ«≤ζΝΩΈΣ1.807“ΎΕ÷Θ§œϊΖ―‘ρΫΪ¥οΒΫ1.765“ΎΕ÷ΗΏΈΜΘ§Μυ±ΨΟφ ΫœΫώΡξΚΟΉΣΓΘ“ρ¥Υ’ΙΆϊœ¬ΑκΡξΘ§ΑΉΧ«Ι©”Π“άΨ…ΫœΈΣ≥δΉψΘ§ΑΉΧ«»±ΖΠ¥σΖυ…œ ––ΒΡΕ·ΝΠΓΘœ¬“Μ’ΞΦΨΑΉΧ«––«ι‘ΎΙ©–ηΟφ ’ΫτΒΡ«ιΩωœ¬ΜρΩ…ΤΎΓΘ

2ΓΔ÷ς≤ζΙζΙ©–ηΖ÷Έω

ΑΆΈς

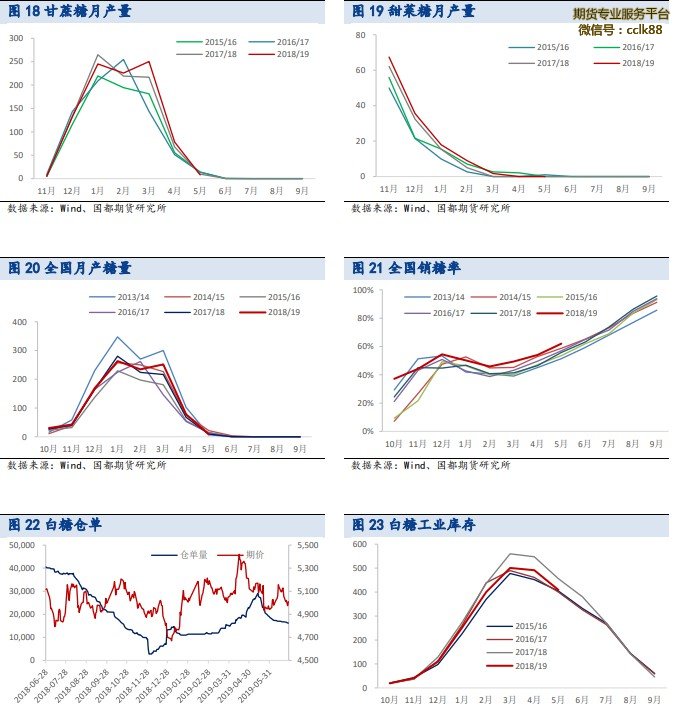

ΑΆΈςΗ ’α––“Β–≠ΜαUnica≥ΤΘ§ΑΆΈς÷–Ρœ≤ΩΒΊ«χ6‘¬…œΑꑬ―Ι’ΞΗ ’α4237 ΆρΕ÷Θ§Ά§±»ΫΒ0.36%ΓΘΗΟΒΊ«χ6‘¬…œΑꑬ׫≤ζΝΩΈΣ187ΆρΕ÷Θ§Ϋœ»ΞΡξΆ§ΤΎΦθ …Ό6.1%ΓΘΆ§ΤΎΘ§÷–Ρœ≤ΩΒΊ«χ““¥Φ≤ζΝΩΈΣ21“ΎΙΪ…ΐΘ§Ϋœ»ΞΡξΆ§ΤΎœ¬ΫΒ2.3%ΓΘ 6‘¬…œΑꑬ÷ΤΧ«±»άΐ¥”»ΞΡξΆ§ΤΎΒΡ36.44%œ¬ΫΒ÷Ν35.84%ΓΘ≥ωΧ«ΝΩΈΣ128.89 «ßΩΥ/Ε÷Θ§ΒΆ”Ύ»ΞΡξΆ§ΤΎΒΡ134.49«ßΩΥ/Ε÷ΓΘ

¥”’ϊΗω’ΞΦΨ‘Λ≤β ΐΨίά¥Ω¥Θ§ΑΆΈς2019/20ΡξΕ»ΫΪ»Γ¥ζ”ΓΕ»Θ§‘Ό¥Έ≥…ΈΣ »Ϊ«ρΆΖΚ≈Χ«≤ζΝΩΙζΘ§‘ΛΦΤ2019/20’ΞΦΨΗΟΙζ≤ζΝΩΈΣ3200ΆρΕ÷Θ§Ϋœ2018/19 ΡξΕ»‘ωΦ”8.5%ΓΘ¥”’ΞΦΨάέΦΤ ΐΨίά¥Ω¥Θ§2019/20’ΞΦΨΫΊ÷Ν6‘¬16»’άέΦΤ―Ι ’ΞΗ ’α1.708“ΎΕ÷Θ§Ά§±»Φθ…Ό4.1%ΓΘUnicaΉήΦύ±μ ΨΘ§ΉνΫϋΑΆΈς÷–Ρœ≤ΩΧλΤχ ΝΦΚΟΘ§ΒΪΗ ’α―Ι’ΞΝΩ“ά»ΜΫœΆυΡξ―”≥ΌΝΥ700ΕύΆρΕ÷ΓΘΫΊ÷Ν6‘¬16»’Θ§ΑΆΈς÷– Ρœ≤Ω“―”–251Φ“Χ«≥ßΩΣ’ΞΘ§Ά§±»Φθ…Ό8Φ“Θ§‘ΛΦΤ6‘¬Ϋα χ ±ΫΪ”–260Φ“Χ«≥ßΩΣ ’ΞΓΘ2019/20’ΞΦΨΫΊ÷Ν6‘¬÷–―°Θ§Χ«≥ßάέΦΤ≤ζΧ«671ΆρΕ÷Θ§Ά§±»Φθ…Ό10.4%ΘΜ άέΦΤ…ζ≤ζ““¥Φ82.93“Ύ…ΐΘ§Ά§±»Φθ…Ό5.27%ΓΘ’ΞΦΨάέΦΤ÷ΤΧ«±»άΐ¥”…œΡξΆ§ΤΎ ΒΡ34.96%œ¬ΫΒ÷Ν34.04%ΓΘ

‘Ύ≤ζΝΩ ΐΨί≥¥ΉςΖυΕ»”–œόΒΡ«ιΩωœ¬Θ§ΑΆΈςΖΫΟφΒΡΙΊΉΔΒψΗϋΕύΒΡΫΪΉΣœρ Χ«¥Φ±»ΓΘ“ρΈΣΫώΡξΟάΙζ÷–Ές≤Ω”ώΟΉ≤Ξ÷÷ΤΎΦδΒΡ≥÷–χΫΒ”ξΧλΤχΘ§”ώΟΉΦέΗώ¥σΖυ…œ’«Θ§ΫχΕχ¥χΕ·““¥ΦΦέΗώ…œ―οΘ§ΑΆΈς Ι”ΟΗ ’α…ζ≤ζ““¥Φ”–άϊΩ…ΆΦΘ§«“ΑΆ ΈςΩσ“ΒΚΆΡή‘¥≤Ω≥Λ‘ΎΑΆΈς““¥ΦΖεΜαΩΣΡΜ Ϋ…œ«© πΝΥ÷ß≥÷Ρή‘¥ΒΡ–¬Ζ®ΝνΘ§ΑΆ Ές’ΰΗ°‘ΛΦΤΫΪ‘Ύ““¥Φ––“Β¥σΨΌΆΕΉ ΓΘ»τΑΆΈς“‘Έΰ…ϋΧ«ΈΣ¥ζΦέ…ζ≤ζ““¥ΦΘ§‘ρ άϊΕύœ¬“Μ’ΞΦΨΙζΦ ‘≠Χ«ΦέΗώΓΘ

”ΓΕ»

Φχ”Ύ…œ“Μ’ΞΦΨΫαΉΣΩβ¥φΈΣ1040ΆρΕ÷Θ§±Ψ’ΞΦΨΧ«≤ζΝΩ‘ΛΙάΈΣ3280ΆρΕ÷Θ§ ±Ψ’ΞΦΨ”ΓΕ»Χ«ΉήΙ©”ΠΝΩΫΪ¥οΒΫ4320ΆρΕ÷ΡψΓΘ‘Ύ‘ΛΦΤΙζΡΎœϊΖ―2600ΆρΕ÷Θ§≥ω ΩΎ300ΆρΕ÷ΒΡ«ιΩωœ¬Θ§”ΓΕ»œ¬’ΞΦΨΤΎ≥θΩβ¥φΫΪ¥οΒΫ1320ΆρΕ÷ΒΡάζ Ζ–¬ΗΏΓΘ ”ΓΕ»÷ΤΧ«“Β“Σ«σ’ΰΗ°‘Ύ2019/20ΡξΕ»ΦΧ–χΕ‘Χ«≥ßΧαΙ©≥ωΩΎ≤ΙΧυΘ§“‘»Ζ±Θ÷Ν …Ό700ΆρΕ÷ΒΡ≥ωΩΎΘ§’βΥΒΟςœζ έΤΘ»μΚΆΨόΝΩ≤ζΝΩΗχΒ±œ¬”ΓΕ»Χ«“Β“―Ψ≠‘λ≥… ΝΥΨό¥σ―ΙΝΠΓΘ¥””ΓΕ»ΒΡ≥ωΩΎΫχΕ»ά¥Ω¥Θ§ΫΊ÷Ν5‘¬ΒΉΘ§Ήή≥ωΩΎΚœΆ§άέΦΤ‘ΦΈΣ 285ΆρΕ÷Θ§“ρ»Ϊ«ρΧ«ΦέΤΘ»μΘ§Χ«≥ß≥ωΩΎΫχΕ»¬ΐ”Ύ‘ΛΤΎΓΘ »ΜΕχ¥”Β±œ¬ ±Βψά¥Ω¥Θ§”ΓΕ»ΑΉΧ«ΒΡΉΣΜζ‘ρ‘Ύ”Ύ“ρΕρΕϊΡα≈Β―”≥ΌΒΡΦΨΖγ ”ξΓΘΗυΨί”ΓΕ»ΤχœσΨ÷ ΐΨίΘ§6‘¬”ΓΕ»ΦΨΖγΫΒ”ξΝΩ±»ΤΫΨυΥ°ΤΫΒΆ24%Θ§”ΓΕ» ÷–≤ΩΚΆΈς±±≤ΩΒΊ«χΦΨΖγΫΒ”ξ≤ΜΉψΓΘ¬μΑν¥σ≤ΩΖ÷Υ°ΩβΒΡΥ°ΝΩ‘ΕΒΆ”Ύ’ΐ≥ΘΥ° ΈΜΘ§…ΥΦΑΗ ’αΉςΈοΘ§ΉςΈΣ”ΓΕ»ΒΎΕΰ¥σ≤ζ«χΘ§2019/20’ΞΦΨΗΟΑνΗ ’αΟφΜΐΜρ ΫΪΆ§±»Φθ…Ό28%Θ§Χ«≤ζΝΩ‘ΛΦΤΫΪΆ§±»»ώΦθ39.2%÷Ν650ΆρΕ÷ΓΘ’ϊΗω”ΓΕ»ΒΊ «χΧ«≥ß≤ζΝΩΩ…Ρή¥”±Ψ’ΞΦΨΒΡ3280ΆρΕ÷œ¬Μ§÷Ν2800ΆρΕ÷Ήσ”“Θ§≤ζΝΩœ¬ΫΒΫΪΜΚ Ϋβ”ΓΕ»Χ«≥ß“Μ≤ΩΖ÷≥ωΩΎ―ΙΝΠΘ§≤ΔΕ‘œ¬“Μ’ΞΦΨΙζΦ Χ«ΦέΙΙ≥…÷ß≥≈ΓΘ

Χ©Ιζ

Χ©Ιζ54Φ“Χ«≥ß“―”Ύ5‘¬9»’»Ϊ≤Ω ’’ΞΓΘ2018/19’ΞΦΨΧ©ΙζΙ≤ΦΤ―Ι’ΞΗ ’α 1.31“ΎΕ÷Θ§Ά§±»Φθ…Ό390ΆρΕ÷ΘΜΙ≤ΦΤ≤ζΧ«1458.1ΆρΕ÷Θ§Ά§±»–ΓΖυΦθ…Ό‘Φ10 ΆρΕ÷ΓΘΤδ÷–Θ§‘≠Χ«≤ζΝΩΈΣ1110ΆρΕ÷Θ§Ά§±»‘ωΦ”6%ΘΜΑΉΧ«ΚΆΨΪ÷ΤΧ«≤ζΝΩΆ§ ±»Φθ…Ό18%Θ§ΈΣ328ΆρΕ÷ΓΘ ¥”≥ωΩΎ«ιΩωά¥Ω¥Θ§2019Ρξ5‘¬Χ©ΙζΙ≤ΦΤ≥ωΩΎΧ«‘Φ83.9ΆρΕ÷Θ§Ά§±»Φθ…Ό 35.18%ΓΘΤδ÷–≥ωΩΎ‘≠Χ«50ΆρΕ÷Θ§Ά§±»Φθ…Ό42.98%Θ§÷ς“Σ“ρ”ΓΡαΫχΩΎΝΩΆ§ ±»Φθ…Ό‘Φ19ΆρΕ÷Θ§÷Ν28.6ΆρΕ÷ΘΜ5‘¬≥ωΩΎΒΆ÷ ΝΩΑΉΧ«‘Φ5.5ΆρΕ÷Θ§Ά§±»‘ωΦ” 4000ΕύΕ÷ΘΜ≥ωΩΎΨΪ÷ΤΧ«28.4ΆρΕ÷Θ§Ά§±»Φθ…Ό8.3ΆρΕ÷Θ§÷–ΙζΧ®ΆεΘ®8.2ΆρΕ÷Θ© ΚΆΚΪΙζΘ®4.7ΆρΕ÷Θ©ΈΣ÷ς“ΣΨΪ÷ΤΧ«≥ωΩΎΡΩΒΡΒΊΓΘ2018/19’ΞΦΨ18Ρξ10‘¬-19 Ρξ5‘¬Χ©ΙζάέΦΤ≥ωΩΎΧ«620.8ΆρΕ÷Θ§Ά§±»‘ωΦ”‘Φ18.62%ΓΘ Β±œ¬Θ§ΙζΦ ‘≠Χ«œ¬ΒχΜΊΒς÷ς“Σ‘Β”ΎΧ©ΙζΖΫΟφΒΡ≥ωΩΎΧ«―ΙΝΠΘ§‘ΎΧ©Ιζ≥ω ΩΎΩ…Ρή»‘Μα‘ωΦ”ΒΡ±≥ΨΑœ¬Θ§»ΐΦΨΕ»‘≠Χ«ΟφΝΌΫœ¥σΒΡ…œΖΫ―ΙΝΠΓΘ

≈ΖΟΥ

ΗυΨί≈ΖΟΥΈ·‘±Μα‘Λ≤βΘ§“ρΒΞ≤ζΗΡ…ΤΘ§2019/20ΡξΕ»≈ΖΟΥΑΉΧ«≤ζΝΩΫΪ¥ο ΒΫ1830ΆρΕ÷Θ§Ϋœ2018 /19ΡξΕ»ΒΡ1760ΆρΕ÷‘ω≥Λ3.9%ΓΘ≥ωΩΎΖΫΟφΘ§2019/20 ΡξΕ»≈ΖΟΥΑΉΧ«≥ωΩΎΝΩΫΪΈΣ170ΆρΕ÷Θ§”κΒ±«Α2018/19ΡξΕ»ΒΡ‘ΛΙάΝΩ≥÷ΤΫΘ§ΒΪ ΫΪΫœ2017/18ΡξΕ»ΒΡ340ΆρΕ÷¥σΖυœ¬ΫΒΓΘ’ϊΧεά¥Ω¥Ε‘»Ϊ«ρΧ«Φέ”Αœλ≤Μ¥σΓΘ

Θ®ΕΰΘ©Ή ΫπΟφΖ÷Έω

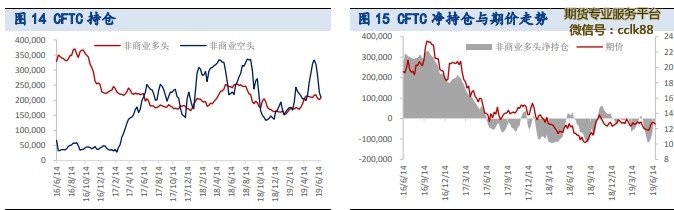

ΨίΟάΙζCFTC≥÷≤÷±®ΗφΘ§2019Ρξ…œΑκΡξΖ«…Χ“ΒΕύΆΖ±δΜ·ΖυΕ»Ϋœ–ΓΘ§ΒΪ Ζ«…Χ“ΒΩ’ΆΖΫχ≥ωΉ Ϋπ±δΜ·Ϋœ¥σΘ§≥ œ÷œ»‘ωΚσΦθΒΡΧΊ’ςΓΘΫΊ÷Ν6‘¬25»’Β±÷ήΘ§ Ζ«…Χ“ΒΨΜΩ’ΆΖ”…Ρξ≥θΒΡ33175 ÷Φθ…Ό30818 ÷÷Ν2357 ÷ΓΘΤδ÷–Ζ«…Χ“ΒΕύΆΖ ΆΖ¥γ‘ωΦ”46922 ÷Θ§÷Ν207447 ÷ΘΜΖ«…Χ“ΒΩ’ΆΖΆΖ¥γ‘ωΦ”16134 ÷Θ§÷Ν209834 ÷ΓΘ“ρ¥Υ¥”Ή ΫπΟφΫ«Ε»ά¥Ω¥Θ§ICE‘≠Χ«Ω’ΆΖ«ς ΤΫϋΤΎ”–Υυ»θΜ·Θ§ΜρΕ‘ΤΎΦέ ”–œρ…œΒΡ÷Η“ΐΉς”ΟΓΘ

Θ®»ΐΘ©ΚξΙέΟφΖ÷Έω

¥”Μψ¬ Υ°ΤΫά¥Ω¥Θ§Οά‘Σ÷Η ΐ‘ΎΫώΡξ…œΑκΡξ’πΒ¥ΉΏΗΏΘ§6‘¬”–ΥυΜΊΒςΘ§ Οά‘ΣΕ“ΑΆΈςάΉ―«ΕϊΜψ¬ ”κΟά‘Σ÷Η ΐΉΏ ΤΜυ±ΨœύΥΤΘ§‘ΎΒ±œ¬ΑΆΈςάΉ―«Εϊ–ΓΖυ …ΐ÷ΒΒΡ±≥ΨΑœ¬Θ§“‘Οά‘ΣΦΤΦέΒΡ‘≠Χ«ΦέΗώΜρΫΪ ήΒΫ÷ß≥≈ΓΘ≤Δ«“Θ§Οά‘ΣΕ“Χ©νυΓΔ Οά‘ΣΕ“”ΓΕ»¬§±»Μψ¬ ΫϋΤΎΕΦ”–≤ΜΆ§ΖυΕ»ΒΡœ¬ΧΫΘ§“ρ¥ΥΜψ¬ ≤ψΟφάϊΚΟΙζΦ Χ« ΦέΓΘ

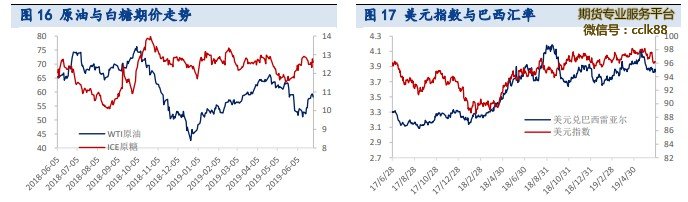

¥”‘≠”ΆΦέΗώά¥Ω¥Θ§ΫώΡξ5‘¬«ΑWTI‘≠”ΆΦέΗώ≤ΜΕœ…œ―οΘ§Χα’ώΝΥ…ζΈο»ΦΝœ –η«σΘ§Η ’α÷Τ““¥Φάϊ»σ‘ωΦ”Θ§÷ΤΧ«±»ΒΡœ¬ΫΒ¥χΕ·ΑΉΧ«ΦέΗώ…œ’«ΓΘΒΪ5‘¬÷Ν Ϋώ‘≠”ΆΦέΗώ”––ΓΖυΜΊ¬δΘ§Έ¥≥ œ÷≥ωΟςœ‘ΒΡ«ς Τ–‘Θ§Φ”÷°ΫϋΤΎ“Νά ΖΫΟφΨ÷ Τ ΤΥΥΖΟ‘άκΘ§Ε‘”ΎΑΉΧ«ΦέΗώΒΡ÷Η“ΐΉς”Οœς»θΓΘ

»ΐΓΔΙζΡΎΑΉΧ«Ζ÷Έω

Θ®“ΜΘ©Μυ±ΨΟφΖ÷Έω

1ΓΔ≤ζœζΖ÷Έω

ΡΩ«Α»ΪΙζΗς≤ζΧ««χ“―”Ύ5‘¬»Ϊ≤Ω ’’ΞΘ§Ι≤…ζ≤ζ ≥Χ«1076.04ΆρΕ÷Θ§±»…œ ’ΞΦΨΆ§ΤΎΕύ≤ζΧ«45.41ΆρΕ÷ΓΘΧπ≤ΥΚΆΗ ’α≤ζΧ«±»Ϋ”Ϋϋ1:9ΓΘΧπ≤ΥΧ«ΖΫΟφΘ§Ι≤ ―Ι’ΞΧπ≤Υ1055.92ΆρΕ÷Θ§≤ζΧπ≤ΥΧ«121.17ΆρΕ÷ΓΘΤδ÷–ΡΎΟ…ΦΑΚ”±±≤ζ«χΙ≤―Ι ’ΞΧπ≤Υ575.9ΆρΕ÷Θ§≤ζΧ«67.76ΆρΕ÷ΘΜ–¬Ϋ°≤ζ«χΙ≤―Ι’ΞΧπ≤Υ480.02ΆρΕ÷Θ§≤ζ Χ«53.41ΆρΕ÷ΓΘΗ ’αΧ«ΖΫΟφΘ§Ι≤―Ι’Ξ8785.55ΆρΕ÷Η ’αΘ§≤ζΗ ’αΧ«960.812 ΆρΕ÷ΓΘΤδ÷–ΙψΈς―Ι’ΞΗ ’α5842.64Ε÷Θ§≤ζΧ«645.341ΆρΕ÷ΘΜ‘ΤΡœ―Ι’ΞΗ ’α 1849.53ΆρΕ÷Θ§≤ζΧ«214.47ΆρΕ÷ΓΘ

ΫχΩΎΧ«ΖΫΟφΘ§2018/19’ΞΦΨΫΊ÷Ν5‘¬ΒΉΈ“ΙζάέΦΤΫχΩΎΧ«177ΆρΕ÷Θ§Ά§±» ‘ωΦ”20.78ΆρΕ÷ΓΘ

¥”œζΧ« ΐΨίά¥Ω¥Θ§ΫΊ÷Ν2019Ρξ5‘¬ΒΉΘ§±Ψ’ΞΦΨ»ΪΙζάέΦΤœζ έ ≥Χ«666.77 ΆρΕ÷Θ®…œ’ΞΦΨΆ§ΤΎ574.67ΆρΕ÷Θ©Θ§άέΦΤœζΧ«¬ 61.97%Θ®…œ’ΞΦΨΆ§ΤΎ55.76%Θ©Θ§ Τδ÷–Θ§œζ έΗ ’αΧ«565.35ΆρΕ÷Θ®…œ’ΞΦΨΆ§ΤΎ480.52ΆρΕ÷Θ©Θ§œζΧ«¬ 59.86% Θ®…œ’ΞΦΨΆ§ΤΎ52.48%Θ©Θ§œζ έΧπ≤ΥΧ«101.42ΆρΕ÷Θ®…œ’ΞΦΨΆ§ΤΎ94.15ΆρΕ÷Θ©Θ§ œζΧ«¬ 77.1%Θ®…œ’ΞΦΨΆ§ΤΎ81.89%Θ©ΓΘ’ϊΧεά¥Ω¥±Ψ’ΞΦΨœζΧ« ΐΨίΚΟ”Ύ»ΞΡξΓΘ

Ωβ¥φΖΫΟφΘ§ 2018/19’ΞΦΨ–¬‘ωΙΛ“ΒΩβ¥φ‘Ύ3‘¬¥οΒΫ500.7ΆρΕ÷ΒΡΖε÷ΒΘ§ ΥφΚσ÷πΫΞœ¬ΫΒΘ§ΫΊ÷ΝΫώΡξ5‘¬Θ§»ΪΙζΑΉΧ«Ωβ¥φΈΣ409.27ΆρΕ÷Θ§Ϋœ÷°…œΡξΒΡ Ά§ΤΎΒΡ455.96ΆρΕ÷œ¬ΫΒΝΥ10.24%ΓΘ‘Ύ±Ψ’ΞΦΨ ’’ΞΓΔ–¬’ΞΦΨΈ¥ΤτΕ·÷°«ΑΘ§ΑΉ Χ«ΙΛ“ΒΩβ¥φΫΪ≥÷–χ»ΞΜ·Θ§”»Τδœ¬ΑκΡξ9ΓΔ10‘¬ΖίΥΪΫΎ–η«σΜρΡή”––ß»ΞΩβΘ§ Χα’ώΑΉΧ«ΦέΗώΓΘ

2ΓΔ≥…±Ψάϊ»σΖ÷Έω

2019Ρξ…œΑκΡξΘ§ΑΆΈςΚΆΧ©Ιζ≈δΕνΡΎΓΔΆβ≥…±Ψ’ϊΧεΉΏ ΤΤΫΈ»ΓΘΫΊ÷Ν6‘¬ 24»’Β±÷ήΘ§ΑΆΈς≈δΕνΡΎΫχΩΎ≥…±Ψ3428‘Σ/Ε÷Θ§≈δΕνΆβΫχΩΎ≥…±Ψ5301‘Σ/Ε÷Θ§ ¬‘ΗΏ”ΎΡξ≥θΥ°ΤΫΓΘΧ©Ιζ”…”Ύ‘ΥΖ―ΫœΒΆΘ§ΫχΩΎ≥…±ΨΒΆ”ΎΑΆΈςΓΘ≈δΕνΡΎΫχΩΎ≥… ±Ψ3265‘Σ/Ε÷Θ§≈δΕνΆβΫχΩΎ≥…±Ψ5040‘Σ/Ε÷Θ§¬‘ΒΆ”ΎΡξ≥θΥ°ΤΫΓΘ

ΫχΩΎάϊ»σΖΫΟφΘ§2019Ρξ…œΑκΡξΑΆΈςΓΔΧ©ΙζΫχΩΎάϊ»σΨυ≥ œ÷¥σΖυ…œ’«Κσ ”÷–ΓΖυœ¬ΒχΒΡΧΊ’ςΘ§≈δΕνΆβΫχΩΎάϊ»σ≤®Ε·ΖυΕ»¥σ”Ύ≈δΕνΡΎΓΘΫΊ÷Ν6‘¬24»’ Β±÷ήΘ§ΑΆΈς≈δΕνΡΎΫχΩΎάϊ»σΈΣ1547‘Σ/Ε÷Θ§≈δΕνΆβΫχΩΎάϊ»σΈΣ-326‘Σ/Ε÷Θ§ ≈δΕνΆβΫχΩΎάϊ»σ…ΐΥ°ΉνΗΏ ±ΒΫ¥ο200‘Σ/Ε÷ΘΜΧ©Ιζ≈δΕνΡΎΫχΩΎάϊ»σΈΣ1710‘Σ /Ε÷Θ§≈δΕνΆβΫχΩΎάϊ»σΈΣ-65‘Σ/Ε÷Θ§≈δΕνΆβΫχΩΎάϊ»σ…ΐΥ°ΉνΗΏ ±ΒΫ¥ο400‘Σ/ Ε÷ΓΘ¥”Β±«Α ±Βψά¥Ω¥Θ§≈δΕνΆβΫχΩΎάϊ»σ“ά»Μ¥Π”ΎΧυΥ°Ή¥Χ§Θ§άϊ”Ύ±ΘΜΛΙζΡΎ ΑΉΧ«≤ζ“ΒΓΘ

¥”ΙψΈςΧ«≥ßάϊ»σά¥Ω¥Θ§”…”ΎΗ ’α ’ΙΚΦέΫœΗΏΕχΑΉΧ«ΦέΗώ”÷ΤΪΒΆΘ§¥”»Ξ Ρξ6‘¬ΩΣ ΦΘ§Χ«≥ßάϊ»σΨΆ≥÷–χΈΣΗΚΓΘΫΊ÷ΝΫώΡξ6‘¬ΒΉΘ§Χ«≥ßάϊ»σ¥σΗ≈ΩςΥπ425 ‘Σ/Ε÷Ήσ”“Θ§≥…±ΨΕ‘”ΎΑΉΧ«ΦέΗώΒΡ÷ß≥≈Ής”Ο”–œόΘ§ΙζΡΎΧ«≥ß―ΙΝΠΫœ¥σΓΘ

Θ®ΕΰΘ©’ΰ≤ΏΟφΖ÷Έω

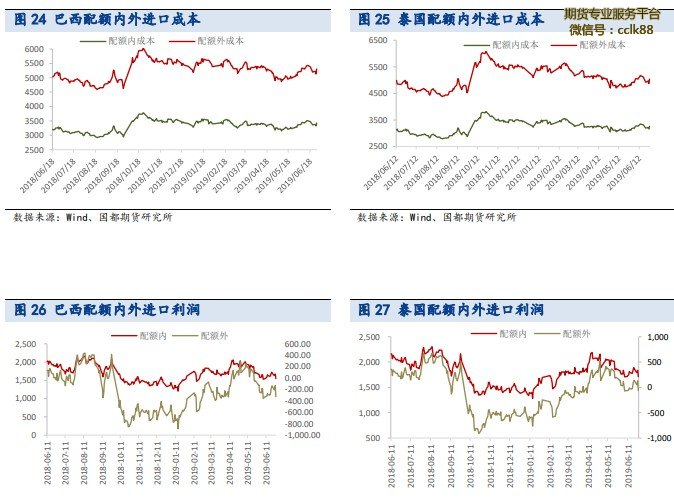

≈δΕνΦΑΥΑ¬ ΖΫΟφΘ§‘ω÷ΒΥΑ…œΘ§ΙζΈώ‘ΚΉήάμάνΩΥ«Ω±μ Ψ4‘¬1»’“ΣΦθ‘ω÷Β ΥΑΘ§ΑΉΧ«ΤΖ÷÷ ”ΟΥΑ¬ ¥”16%ΒΡΫΒ÷Ν13%ΓΘ…ζ≤ζ≥…±ΨΖΫΟφΘ§‘ω÷ΒΥΑœ¬ΫΒ3% “ΐΤπ…ζ≤ζ≥…±Ψœ¬ΫΒ‘Φ119‘Σ/Ε÷ΓΘΫχΩΎ≥…±ΨΖΫΟφΘ§‘ω÷ΒΥΑœ¬Βς3%‘ΦΦθ…Ό≈δΕν ΡΎΫχΩΎ≥…±Ψ77‘Σ/Ε÷Θ§‘ΦΦθ…Ό≈δΕνΆβΫχΩΎ≥…±Ψ122‘Σ/Ε÷ΓΘ‘Ύ‘ω÷ΒΥΑœ¬Βς«ΑΘ§ ÷–Φδ…ΧΦΑœ¬”ΈΤσ“ΒΧα«Α≤…ΙΚΘ§ΆΗ÷ßΝΥΚσΤΎœϊΖ―–η«σΘ§¥”4ΓΔ5‘¬œζΧ« ΐΨί±ψ Ω…Φϊ“ΜΑΏΓΘΙΊΥΑΦΑ≈δΕν…œΘ§2019ΡξΈ“Ιζ ≥Χ«ΫχΩΎ≈δΕνΉήΝΩΈΣ194.5ΆρΕ÷Θ§ Τδ÷–70%ΈΣΙζ”ΣΟ≥“Ή≈δΕνΓΘΡΩ«ΑΈ“Ιζ ≥Χ«ΫχΩΎ≈δΕνΡΎΙΊΥΑΥΑ¬ ΈΣ15%Θ§≈δ ΕνΆβΥΑ¬ ¥”ΫώΡξ5‘¬22»’÷Ν2020Ρξ5‘¬21»’ΈΣ85%ΓΘ5‘¬œ¬―°ΑΆΈς’αΧ«≤ζ“Β ΝΣΟΥΈ·‘±ΜαΘ®UnicaΘ©≥ΤΘ§÷–ΙζΫΪ‘Ύ2020Ρξ5‘¬«Α»ΓœϊΕ‘ΑΆΈςΧ«ΒΡΕνΆβΫχΩΎ ΙΊΥΑΓΘ‘ΎΫχΩΎ≥…±Ψ¥σΖυœ¬ΫΒΒΡ‘ΛΤΎœ¬Θ§Έ“ΙζΧ«Φέ≤ΜΩ…±ήΟβΒΊΟφΝΌΒΆΦέΫχΩΎ Χ«ΒΡΩΦ―ιΓΘΫχΩΎΕνΆβΙΊΥΑ»ΓœϊΚσΘ§ΫχΩΎ≥…±ΨΫΪœ¬ΫΒ900‘Σ/Ε÷Ήσ”“Θ§ά≠ΒΆΑΉ Χ«ΤΎΜθΦέΗώΘ§ΨΓΙήΙΊΥΑ‘ΎΟςΡξ5‘¬Ϋχ––Βς’ϊΘ§ΒΪ±·Ιέ«ι–ς Φ÷’―Ι÷Τ÷ΘΧ«Ζ¥ Β·ΓΘ

ΉΏΥΫΧ«ΖΫΟφΘ§”…”ΎΉΏΥΫάϊ»σ≥÷–χ¥φ‘ΎΘ§ΑΉΧ«ΉΏΥΫ¬≈Ϋϊ≤Μ÷ΙΓΘ…œ“Μ’ΞΦΨΘ§ ΙζΡΎΉΏΥΫΧ« ΐΝΩ≤βΥψ‘Ύ200ΆρΕ÷Ήσ”“Θ§Ε‘ΙζΡΎΧ« –Η…»≈Κή¥σΓΘ≤ΜΙΐ¥”»ΞΡξ ¥”7‘¬œ¬―°ΩΣ ΦΘ§’ΰΗ°¥ρΜςΉΏΥΫΧ«ΝΠΕ»≤ΜΕœΦ”¥σΓΘΨί≤βΥψΘ§ΫώΡξΑΉΧ«ΉΏΥΫ ΝΩ¥σ‘Φ‘Ύ100-120ΆρΕ÷Ήσ”“Θ§Ά§±»Φθ…Ό80-100ΆρΕ÷Θ§’β“≤ «“ΜΦΨΕ»ΑΉΧ«Τσ “Β≤ζœζ¬ Οςœ‘ΧαΗΏΘ§άϊΕύΙζΡΎΑΉΧ«ΓΘ≤ΜΙΐ–η“ΣΨ·ΧηΒΡ «Θ§»γΙϊΉΏΥΫάϊ»σΦΧ –χΉΏΗΏΘ§œ¬ΑκΡξΑΉΧ«ΉΏΥΫΝΩ“ά»Μ «ΗωΈ¥÷Σ ΐΓΘ

’¥ΔΦΑ£¹¥ΔΖΫΟφΘ§6‘¬20»’40ΆρΕ÷Ιζ¥ΔΧ«≥ωΩβΕΧΆΨ‘Υ δ’–±ξΆξ±œΘ§Ι≤ ΦΤ17Φ“Τσ“Β≤Έ”κΨΚ±ξΘ§ΕΪ±±’β¥Έ≥ωΩβΒΡ”–ΒΛΕΪΓΔ¥σΝ§ΓΔ”ΣΩΎΚΆΆ®Ν…Β»ΩβΒψΘ§ Ψί¥Ϊ9‘¬ΖίΉσ”“ΜΙΫΪ”–20ΆρΕ÷Ιζ¥ΔΧ«≥ωΩβΓΘΕχ«“2019Ρξ1‘¬Θ§ΙψΈς’ΰΗ°ΝΌ ± ’¥ΔΒΡ50ΆρΕ÷Χ«“≤Φ¥ΫΪΒΫΤΎΘ§»ΐΦΨΕ»«ΑΤΎ –≥ΓΒΡΙ©”Π―ΙΝΠΫœ¥σΓΘ

Θ®»ΐΘ©ΦΨΫΎ–‘’«ΒχΙφ¬…

¥”Ϋϋ °ΡξΒΡΑΉΧ«ΦΨΫΎ–‘ΉΏ ΤΙφ¬…ά¥Ω¥Θ§»ΐΦΨΕ»ΑΉΧ«ΥΊ”–“ΤΏΥάΑΥΜνΨ≈ ΜΊΆΖ”÷°≥ΤΘ§8ΓΔ9‘¬Ζί≥ωœ÷…œ’«––«ιΒΡΗ≈¬ Ϋœ¥σΘ§άζ Ζ ΐΨίΒΡ…œ’«Η≈¬ ‘Ύ60%ΓΘ¥”ΑΉΧ«‘¬Ε»ΤΫΨυ’«Ζυά¥Ω¥Θ§7‘¬ΤΫΨυ’«Ζυ‘Ύ-0.97%Θ§8‘¬ΤΫΨυ’«Ζυ‘Ύ 1.12%Θ§9‘¬ΤΫΨυ’«Ζυ‘Ύ0.92%Θ§10‘¬ΤΫΨυ’«ΖυΈΣΡξΡΎΉνΗΏΘ§¥ο1.68%ΓΘ’β ÷ς“Σ”κ9ΓΔ10‘¬Ζί÷–«οΙζ«λΒΡ–η«σ≥¥Ής”–ΙΊΘ§‘ΎΈό’ΰ≤ΏΗ…»≈ΒΡ«ΑΧαœ¬Θ§Ϋώ Ρξœ¬ΑκΡξΑΉΧ«ΤΎΦέΒΡΉΣ’έΒψΜρ‘Ύ8‘¬≥ωœ÷ΓΘ

ΥΡΓΔΚσ –’ΙΆϊ

ΙζΦ ΖΫΟφΘ§ΕΧΤΎ”ΓΕ»ΧλΤχ≥¥Ής≥÷–χΖΔΫΆΘ§ΙζΦ ‘≠Χ«Μρ”≠ά¥–ΓΖυ…œ’«Θ§ ΒΪΑΉΧ«“ά»ΜΟφΝΌΙ©”Π―ΙΝΠΚΆΩβ¥φΈ ΧβΘ§»τΙζΦ Χ«Φέ¥σΖυ…œ’«Θ§”ΓΕ»Χ«≥ωΩΎ Ε©ΒΞ‘ωΦ”ΦΑΑΆΈςΧ«¥Φ±»…œ…ΐΫΪΜαΕ‘Χ«ΦέΩλΥΌΙΙ≥…¥ρ―ΙΓΘ“ρ¥ΥICE‘≠Χ«»ΐΦΨ Ε»¥σΗ≈¬ ‘Ύ12—14ΟάΖ÷÷°Φδ«χΦδ’πΒ¥ΓΘ≥ΛΤΎά¥Ω¥Θ§»Ϊ«ρΑΉΧ«÷ς≤ζΙζ≈≈ΟϊΒΎ “ΜΒΡΑΆΈς‘ΛΦΤΫΪΧαΗΏΗ ’α÷Τ““¥ΦΒΡ±»άΐΘ§ΗςΦ“ΜζΙΙΤ’±ι‘Λ≤β2019/20’ΞΦΨ »Ϊ«ρΧ« –ΫΪ≥ωœ÷Ι©–η»±ΩΎΘ§άϊΚΟΟςΡξ‘≠Χ«ΦέΗώΘ§Μρ‘ΎΫώΡξΥΡΦΨΕ»÷πΫΞ≥ œ÷ ≥ω…œ’«Χ§ ΤΓΘ

ΙζΡΎΖΫΟφΘ§Έ“ΙζΧ«≥ßΡΩ«Α“―»Ϊ≤Ω ’’ΞΘ§ά¥Ή‘“Μ¥χ“Μ¬ΖΙζΦ“ΒΡΫχΩΎΧ«“≤ ‘Ύ¬Ϋ–χ‘ωΦ”Θ§Φ”÷°6‘¬ΒΉΙζΦ“≈Ή¥Δ“≤‘ωΦ”ΝΥ –≥ΓΙ©ΗχΘ§7‘¬––«ι≤Μ±ΜΩ¥ΚΟΘ§ 4800ΒψΉσ”“”–÷ß≥≈ΓΘΥφΉ≈Χ«≥ß¬Ϋ–χ»ΞΩβΘ§9ΓΔ10‘¬ΖίΩβ¥φΒΆΒψΒΰΦ”–η«σ≥¥ ΉςΜρΫΪΧα’ώ÷ΘΧ«ΉΏ≥ω“Μ≤®…œ’«––«ιΘ§Ϋλ ±ΤΎΦέΜρΡή¥οΒΫ5400ΓΘ≥ΛΤΎά¥Ω¥Θ§ »ΓœϊΕ‘ΑΆΈςΒΡΕνΆβΫχΩΎΙΊΥΑ Φ÷’ «Νΐ’÷‘ΎΑΉΧ«…œΖΫΒΡ“θ‘ΤΘ§–¬’ΞΦΨΩΣΤτΚσ ÷ΘΧ«Η¥ΒχΒΡΗ≈¬ Ϋœ¥σΓΘ

≤ΌΉς…œΘ§7‘¬Ω…ΖξΗΏΉωΩ’09Κœ‘ΦΘ§Ϋχ≥ΓΒψ―Γ‘ΎΘ®5050,5100Θ©«χΦδΘ§≥÷ ”– ±Φδ≤Μ“ΥΙΐ≥ΛΘ§4850“ΜœΏ÷Ι”·ΓΘ8‘¬ΚσΩ…»κ ÷01Κœ‘ΦΕύΒΞΘ§≥ΛΤΎ≥÷”–÷Ν 10‘¬Θ§”°άϊΒψΩΊ÷Τ‘Ύ300Βψ“‘ΡΎΓΘΧΉάϊΖΫΟφΘ§ΟςΡξ5‘¬Κσ»ΓœϊΕ‘ΑΆΈςΒΡΕνΆβ ΙΊΥΑΘ§άϊΩ’05Κœ‘ΦΘ§Ω…≥÷”–15’ΐΧΉΓΘ

ΈΔ–≈…®¬κΕΰΈ§¬κ ΓΑΝψ”ΕΫπΓ±ΤΎΜθΩΣΜß