ΚψΧ©ΤΎΜθΙέΒψΘΚPTA…–Έ¥ΒχΒΫΒΉ≤Ω

’Σ“ΣΘΚ

»Ϊ«ρΟ≥“ΉΨ÷ ΤΫτ’≈Φ”ΨγΘ§Ε‘ΖΡ÷·ΖΰΉΑ––“Β”ΑœλΫœ¥σΘ§‘≠±ΨΕ©ΒΞ≤ΜΦ―ΒΡ÷’ΕΥ÷·‘λΗϋΦ”―©…œΦ”ΥΣΓΘΆ§ ±PTAΗΏάϊ»σ«÷’ΦΝΥΨέθΞΚΆ÷’ΕΥΒΡάϊ»σΘ§ΒΦ÷¬œ¬”ΈΆ®ΙΐΫΒΗΚΒΙ±Τ…œ”Έ»ΟάϊΘ§ΒΦ÷¬œ÷Μθ“‘¥σΖυœ¬––ΒΡΖΫ ΫΕ‘Μυ≤νΫχ––ΜΊΙιΓΘ‘ΎΈ¥ά¥–η«σ»θ ΤΒΡ«ιΩωœ¬Θ§¥σΗ≈¬ »‘ΫΪ“‘œ¬––ΜΊΙιΒΡΖΫ ΫΕ‘Μυ≤νΫχ“Μ≤ΫΜΊΙιΓΘΙ©”ΠΕΥΥΡ¥®ξ…¥οPTAΉΑ÷ΟΒΡΆΕ≤ζΘ§ ΙΒΟΕΧΤΎΙ©–η≥·Ή≈ΩμΥ…ΖΫœρΖΔ’ΙΘ§ –≥ΓΤΪΩ’–ΡΧ§―œ÷ΊΘ§ΦέΗώ…œ––―ΙΝΠΫœ¥σΓΘ

≤ΌΉς≤Ώ¬‘ΘΚΩ’ΒΞ≥÷”–Μρ≤ΩΖ÷÷Ι”·Κσ Β»¥ΐΖ¥Β·ΖΠΝΠΉωΩ’5520ΗΫΫϋΉωΩ’ ÷ΙΥπ5620 ΡΩ±ξ5000

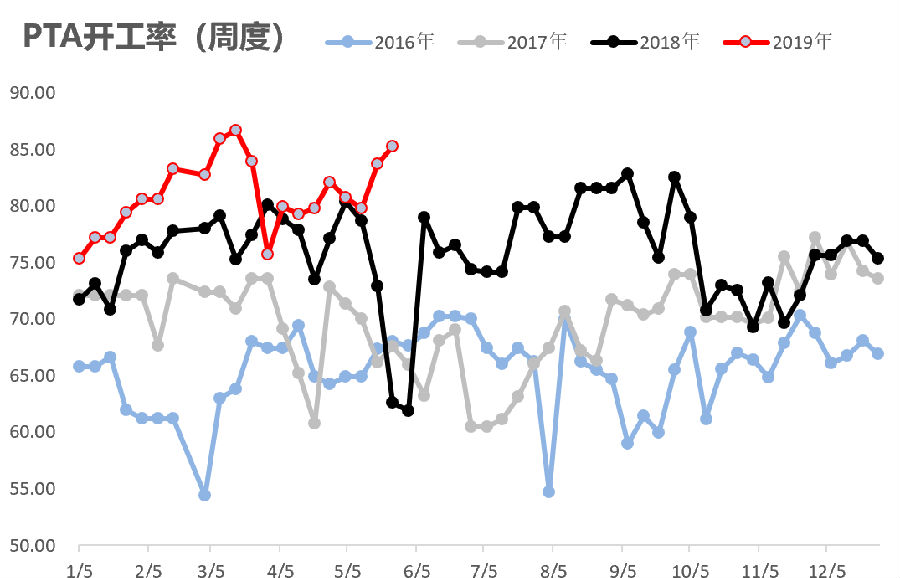

“ΜΓΔPTAΤΎœ÷Μθ –≥ΓΘΚΤΎΜθΒΆΈΜΒς’ϊœ÷Μθ≥…ΫΜ«εΒ≠

PTAΤΎΜθ÷ςΝΠΚœ‘Φ–ΓΖυΖ¥Β·ΓΘΫΊ÷Ι ’≈ΧΘ§TA1909Κœ‘Φ ’”Ύ5436‘Σ/Ε÷Θ§Ϋœ…œ“ΜΫΜ“Ή»’…œ÷ή120‘Σ/Ε÷Θ§’«Ζυ2.26%ΓΘ»’ΡΎ≥…ΫΜΝΩ250.96Άρ ÷Θ§≥÷≤÷ΝΩΦθ≤÷6.567Άρ ÷÷Ν159.48Άρ ÷ΓΘ

œ÷Μθ –≥ΓΦέΗώ’πΒ¥Ζ¥Β·Θ§ΜΣΕΪœ÷Μθ –≥Γ±®≈Χ1909Κœ‘Φ…ΐΥ°200Ή‘ΧαΘ§Βί≈Χ≤ΈΩΦ1909…ΐΥ°150Ή‘ΧαΘΜΫΜΆΕΤχΖ’«εΒ≠Θ§»’ΡΎ¬ρ≈Χ“‘Ι©”Π…ΧΦΑΟ≥“Ή…ΧΈΣ÷ςΓΘ

ΆΦ1ΘΚPTAΤΎœ÷ΦέΗώΦΑΜυ≤ν

ΐΨίά¥‘¥ΘΚWind ΚψΧ©ΤΎΜθ―–ΨΩΥυ

ΕΰΓΔ≤ζ“ΒΝ¥ΘΚPXœ¬––Ζγœ’ ΆΖ≈ ÷–ΤΎ”–Άϊ…œ–––όΗ¥

PXΝ―ΫβΦέ≤νœ¬––Θ§Β±«ΑPX- ·Ρ‘”ΆΝ―ΫβΦέ≤ν“―÷Νάζ ΖΒΆΈΜΘ§≥…±ΨΕΥPXΦ·÷–ΆΕ≤ζ¥χά¥ΒΡœ¬––Ζγœ’Θ§Μυ±ΨΒΟΒΫΆξ»Ϊ ΆΖ≈ΓΘ

¥”ΦΨΫΎ–‘ά¥Ω¥Θ§ΚσΤΎPX–¬≤ζΡήΒΡ ΆΖ≈“Σ‘ΎΥΡΦΨΕ»Θ§÷–ΤΎ”–Άϊ…œ–––όΗ¥ΓΘ

ΆΦ2ΘΚPXΦέΗώΦΑΤδΝ―ΫβΦέ≤ν

ΐΨίά¥‘¥ΘΚWind ΚψΧ©ΤΎΜθ―–ΨΩΥυ

»ΐΓΔPTAΙ©–ηΦΑΩβ¥φ«ιΩωΘΚΨέθΞΚΆ÷’ΕΥάέΩβ ΗΚΖ¥άΓ–ß”Π»‘‘Ύ

PTAΗΏάϊ»σ«÷’ΦΝΥΨέθΞΚΆ÷’ΕΥΒΡάϊ»σΘ§ΒΦ÷¬œ¬”ΈΆ®ΙΐΫΒΗΚΒΙ±Τ…œ”Έ»ΟάϊΘ§ΒΦ÷¬œ÷Μθ“‘¥σΖυœ¬––ΒΡΖΫ ΫΕ‘Μυ≤νΫχ––ΜΊΙιΓΘ«ΑΤΎPTAΒΡΗΏάϊ»σ“≤¥ΧΦΛΉΑ÷ΟΩΣΙΛ¬ “Μ÷±¥Π”ΎΗΏΈΜΓΘΡΩ«ΑΉΑ÷ΟΩΣΙΛ¬ ΦΧ–χΈ§≥÷‘Ύ80%“‘…œΘ§ΫΊ÷Ι5‘¬24»’Θ§PTAΉέΚœΩΣΙΛΗΚΚ…ΈΣ85.26%ΓΘΥΡ¥®ξ…¥οPTAΉΑ÷ΟΆΕ≤ζΘ§’ϊΧεΩΣΙΛ¬ ΉΏΗΏΘ§ΕΧΤΎΙ©«σ«ς‘ωΓΘΕ‘ΦέΗώ…œ–––Έ≥…―Ι÷ΤΓΘ

–η«σΖΫΟφΘ§œ¬”ΈΨέθΞΤσ“ΒΩΣΙΛΗΚΚ…ΦΧ–χ–ΓΖυœ¬Μ§ΓΘΫΊ÷Ι5‘¬27»’Θ§ΨέθΞΙΛ≥ßΗΚΚ…ΈΣ6.42%ΓΘΫ≠’ψ÷·ΜζΗΚΚ…œ¬Μ§÷Ν75%Θ§≤ΩΖ÷ΉΑ÷ΟΫΒΗΚ‘Υ––ΓΘΒ±«Α÷’ΕΥάέΩβ―ΙΝΠΫœ¥σΘ§œ÷ΫπΝςΫτ’≈Θ§±ΗΜθ“β‘Η≤ΜΦ―Θ§«“Ά®ΙΐΫΒΒΆΗΚΚ…ΒΙ±Τ…œ”ΈΤσ“Β»ΟάϊΓΘ‘Ύ÷’ΕΥΆœάέœ¬Θ§ΨέθΞΤσ“Β»Οάϊ¥Όœζ–ßΙϊ“ΜΑψΘ§ΗΏΩβ¥φ―ΙΝΠ¥σΓΘΡΩ«ΑΨέθΞ“≤÷ΜΡήΆ®ΙΐΫΒΗΚά¥ΫΒΒΆΩβ¥φ―ΙΝΠΘ§≤Δ“‘¥Υά¥ΒΙ±ΤPTAΙΛ≥ßΫΒΦέ»ΟάϊΓΘΡΩ«ΑΫΒΗΚΒΡ≥ΧΕ»ΜΙΟΜ”–ΒΫ¥οΗΡ±δάέΩβ«ς ΤΒΡ≥ΧΕ»Θ§‘ΛΦΤΗΚΚ…ΜΙΫΪΦΧ–χΉΏΒΆΓΘ

Ωβ¥φΖΫΟφΘ§ΨίCCFEI ΐΨίœ‘ ΨΘ§ΫΊ÷Ι5‘¬25»’Θ§PTA…γΜαΩ…ΝςΆ®Ωβ¥φΈΣ100.8ΆρΕ÷Θ§ΜΖ±»‘ω≥ΛΝΥ8.8ΆρΕ÷Θ§«ΑΤΎΫΒΩβ«ς ΤΙ’ΒψΜρά¥ΝΌΘ§ΉΣœράέΩβΓΘΨέθΞΩβ¥φ»ΞΩβ¥φ–ßΙϊ≤ΜΟςœ‘Ζ¥ΕχΫΎΫΎ‘ωΗΏΓΘΗυΨίCCFEI ΐΨίœ‘ ΨΘ§ΫΊ÷Ι5‘¬24»’Θ§ΕΧœΥΩ…”ΟΩβ¥φΈΣ19ΧλΘ§Β”¬Ύ≥ΛΥΩDTYΩ…”ΟΩβ¥φΈΣ32ΧλΘ§POYΚΆFDYΩ…”ΟΩβ¥φΖ÷±πΈΣ17ΧλΚΆ18ΧλΘ§≥ωœ÷≤ΜΆ§≥ΧΕ»ΒΡάέΩβΓΘ

ΆΦ3ΘΚPTAΩΣΙΛ¬

ΐΨίά¥‘¥ΘΚΉΩ¥¥Ή ―Ε ΚψΧ©ΤΎΜθ―–ΨΩΥυ

ΆΦ4ΘΚΨέθΞΙΛ≥ßΗΚΚ…

ΐΨίά¥‘¥ΘΚΉΩ¥¥Ή ―Ε ΚψΧ©ΤΎΜθ―–ΨΩΥυ

ΆΦ5ΘΚΫ≠’ψ÷·ΜζΗΚΚ…

ΐΨίά¥‘¥ΘΚΉΩ¥¥Ή ―Ε ΚψΧ©ΤΎΜθ―–ΨΩΥυ

ΆΦ6ΘΚPTA…γΜαΩ…ΝςΆ®Ωβ¥φ

ΐΨίά¥‘¥ΘΚCCFEI ΚψΧ©ΤΎΜθ―–ΨΩΥυ

ΆΦ7ΘΚΒ”¬ΎΩβ¥φ

ΐΨίά¥‘¥ΘΚCCFEI ΚψΧ©ΤΎΜθ―–ΨΩΥυ

ΆΦ8ΘΚPTAΦ”ΙΛΖ―

ΐΨίά¥‘¥ΘΚWind ΚψΧ©ΤΎΜθ―–ΨΩΥυ

ΈΔ–≈…®¬κΕΰΈ§¬κ ΓΑΝψ”ΕΫπΓ±ΤΎΜθΩΣΜß