USDA报告年前利多兑现,美豆回吐涨幅

通常情况下,如果USDA供需报告符合预期,即便是利多的报告,市场也会回吐一部分报告升水,美豆期价相应回落,不过昨晚USDA2月供需报告公布之后,美豆依然进一步上涨至三周高位,收盘站上14美元关键一线。美豆跳出日前的震荡区间,似乎重归多头格局,但2月供需报告没有出彩之处,是什么因素在推动期价走高?

除了美豆供需偏紧的基础一直比较坚实的支撑之外,近日宏观市场对全球商品的影响再度扩大。受美元触及两周最低,以及对1.9万亿美元美国经济刺激计划的乐观情绪激励,投资者风险偏好提高,商品基金连续两日大幅买入大豆(5829, -15.00, -0.26%)合约,对应上美豆前两日的突破走势。

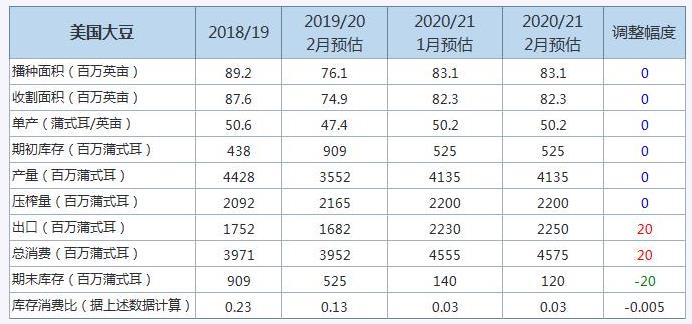

回到USDA供需报告本身,2月数据基本与市场预期一致。美国农业部将2020-21年度美国大豆库存预估连续第六个月下调,从1月的1.4亿蒲式耳下修至1.2亿蒲式耳,略低于市场预计的1.23亿蒲式耳。美豆库存消费比因此继续降至2.6%,为1964/65年度以来的最低水平。由于全球两大大豆供应国正在争夺中国的市场份额,巴西大豆收割延迟提振美国大豆出口前景,农业部将出口预估增加2,000万蒲式耳至22.5亿蒲式耳。

除出口和期末库存预测外,美国农业部维持其余预测不变,包括市场关注的南美大豆产量,继续维持在巴西1.33亿吨、阿根廷4,800万吨的水平。不过,投资者依然对南美市场抱有希望,随着巴西大豆陆续收割上市,留给美豆出口的时间窗口越来越短,对于出口需求方面的炒作近段时间已经开始失效,而南美产量未来还有继续调整的时间和可能。

在报告尘埃落定之后,美豆市场短期失焦,注意力只能在巴西收割延迟以及降雨天气对于大豆质量的影响上。受播种较晚以及当前的潮湿天气影响,巴西2021年大豆出口开局十分缓慢。农业咨询机构AgRural周一在一份报告中称,截至2月4日,巴西2020/2021年度大豆作物收割率为4%,高于上周的2%,但收割进度仍低于同期历史平均水平。而上年同期巴西大豆作物收割率已经高达16%。

巴西大豆收割进度虽然明显推迟,但并没有影响他们想要极力销售大豆的补步伐。作为巴西最大的大豆生产州,马托格罗索州农业经济研究所(Imea)周一公布的数据显示,该州2021/22年度大豆销售率达到18.69%,远高于历史同期平均水准2.64%。去年同期,该州大豆销售率为13.21%。同时,巴西谷物出口商协会(Anec)周二预估,该国2月大豆出口量将在600-763万吨之间,与去年同期的660万吨几乎持平。在上周的预估中,Anec称出口可能将高达850万吨,其认为托底数量为600万吨。但收割严重滞后,促使该协会调整预估。

然而,销售步伐加快,收割却严重推迟,如果本月谷物出现交货问题,可能令部分需求转移至竞争对手、也就是美国手中。Anec称,港口船运计划显示出口将接近预估区间的上端。不过,我们应当注意,由于收割滞后且预期有雨,需要考虑出口下滑的可能性。

巴西市场仍然存在未知的可能性,在中国春节期间将对美豆走势产生影响,而春节过后美国市场将迎来一个新的炒作机会:2月18-19日召开的美国农业展望论坛,目前市场预计随着大豆价格高涨,论坛将会预估美国大豆下一季种植面积增加。此前,FARM FUTURES基于1月对八百多位农户的调查,也预估美国2021年大豆种植面积将达到8,450万英亩,较2020年增加1.7%。

目前对于巴西大豆丰产以及2021年美豆种植面积将增加的预期压制美豆上涨空间,市场仍在等待更多数据佐证,然而一旦出现另一种可能:如果美国农民寻求更多的玉米(2767, 2.00, 0.07%)种植(毕竟美玉米价格也在多年高位),令大豆种植面积不及预期,美豆可能将获得新一轮冲高的动力。

微信扫码二维码 “零佣金”期货开户