一、上游:主产国产量及出口

1.1美农业部调低2019/20年度南美豆产量,同时全球大豆产量及期末库存同比降低。

据美国农业部4月10日公布的最新报告,预估2019/20年度巴西大豆产量为1.245亿吨,较3月的预估值1.26亿吨调低0.015亿吨,较18/19年度1.17亿吨的产量同比增幅6.41%;预估2019/20年度阿根廷大豆产量为5200万吨,较3月预估值调低200万吨,较18/19年度的产量5530万吨同比降幅5.97%。

据美国农业部4月10日公布的最新报告,预估2019/20年度全球大豆产量为3.38亿吨,较3月预估值3.42亿吨调低0.04亿吨,较18/19年度的产量3.59亿吨同比降幅5.85%,2019/20年度全球期末库存1亿吨,同比降幅9.09%。

1.2美豆种植面积亦遭调减,后期美豆种植面积、天气、作物生长情况将逐步成为市场焦点。

3月31日USDA发布种植意向报告,根据对8万个农场的抽样调查,USDA预计新季美豆种植面积为8350万英亩,低于市场平均预期的8487万英亩及2月农业展望论坛的8500万英亩,但较去年7610万英亩增长9.7%。

美豆将于4月下旬开始播种,市场焦点将逐步转移至美豆种植面积、天气、作物生长情况上。首先,美国受疫情影响,大豆是否按计划播种下去是我们需要关注的一个重点问题,美国新冠疫情依然在不断增加,目前有部分玉米产区州和大豆产区州疫情较为严重,需要密切关注疫情蔓延会否传导至新作种植,如果疫情导致新作种植下降,将提振下半年大豆价格,且当前美豆指数处于自08年以来形成的底部区间,下方支撑也较强,安全边际相对较高。其次,据NOAA最新报告,整个太平洋赤道海面温度接近平均温度,热带大气环流总体上与ENSO中性相一致。中性天气在北半球2020年春季发生概率为65%,至夏季发生概率降为55%。整体天气发生厄尔尼诺、或是拉尼娜发生概率不高。但据NIDIS发部美国干旱检测数据显示,截至4月7日,美国没有反常干燥或干旱占比74.48%,同比回落7.43个百分点,反常干燥占比10.65%,中度干旱12.03%,同比增加8.32个百分点,严重干旱2.62%,极度及超级干旱0.22%。

1.3 巴西雷亚尔贬值出口优势明显,出口量大增,5月份过后巴西豆卖压减弱。

巴西豆出口方面,巴西雷亚尔贬值,出口优势明显,吸引力较大,巴西农户积极预售新豆,出口量大增。前期市场担忧的南美受新冠肺炎疫情影响大豆出口物流问题也被证伪,一方面,5月的巴西大豆CNF报价从3月底的151美分下调到当前135美分,同时代表着内陆运输的FOB报价涨幅也并不明显,另一方面,日均装运量持续大幅增加,都预示着物流并没有受到大的影响,当然还需要密切关注巴西疫情的进展情况。据巴西贸易部数据,3月份,巴西出口大豆1164万吨,较去年同期的895万吨增加269万吨,同比增幅30.06%,较18年的881万吨增加283万吨,增幅32.12%,其中对中国装船1000.33万吨。巴西全国谷物出口商协会(Anec)4月14日表示,如果装运时间表得到证实,4月大豆出口或创下有史以来月度新高,达到1,450万吨。巴西4月1-11日期间已经出口了450万吨大豆,装运计划表显示4月12-18日期间将再出口400万吨。根据Anec数据,如果到月底达到出口预估量,那么将超越3月创下的出口1,330万吨前纪录高位。Anec认为有时无法全部完成装运计划,例如装船可能受到降雨影响。该协会同样在周二发布的一份文件中指出,仍然关注病毒大流行的事态发展,但表示“几乎没有什么变化,运作保持正常进行。”Ance一主管表示:“没有消息就是好消息。这表明尽管有必要采取措施抑制病毒的传播,但巴西出口正常增长。”从往年出口的季节性来看,5月份过后巴西大豆卖压将逐步减弱。

二、中游:我国大豆进口及压榨

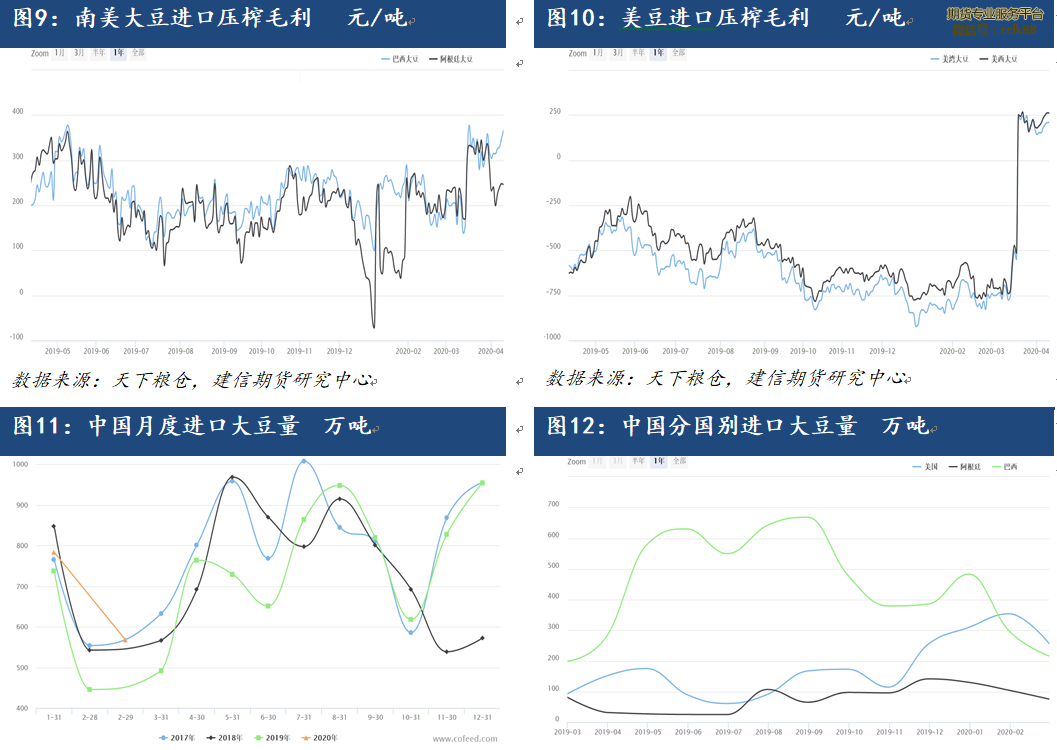

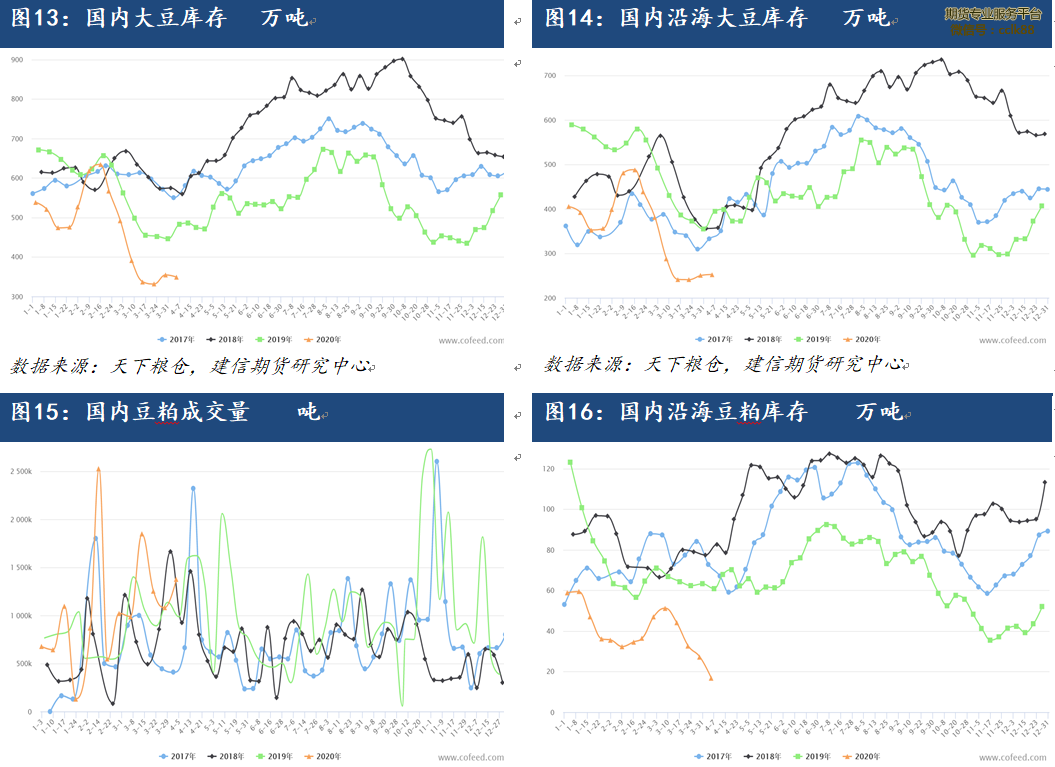

2.1国内油厂榨利丰厚,买船积极,大豆大量进口。

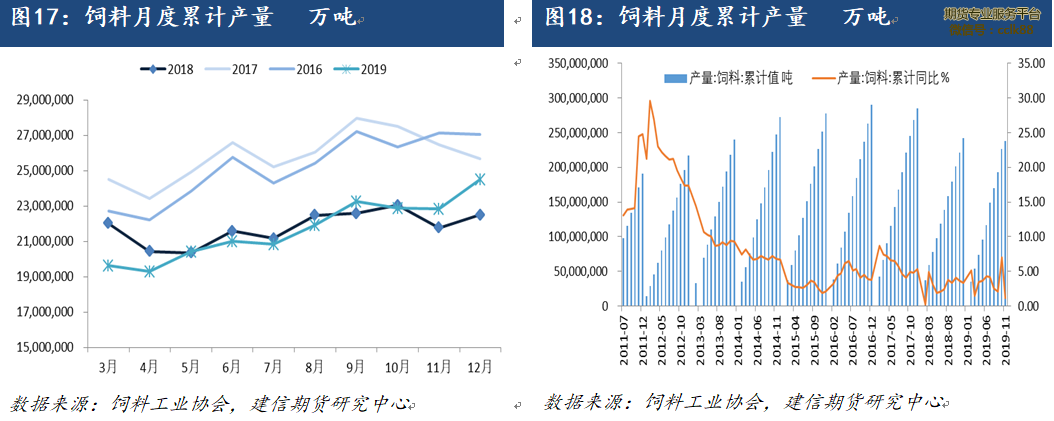

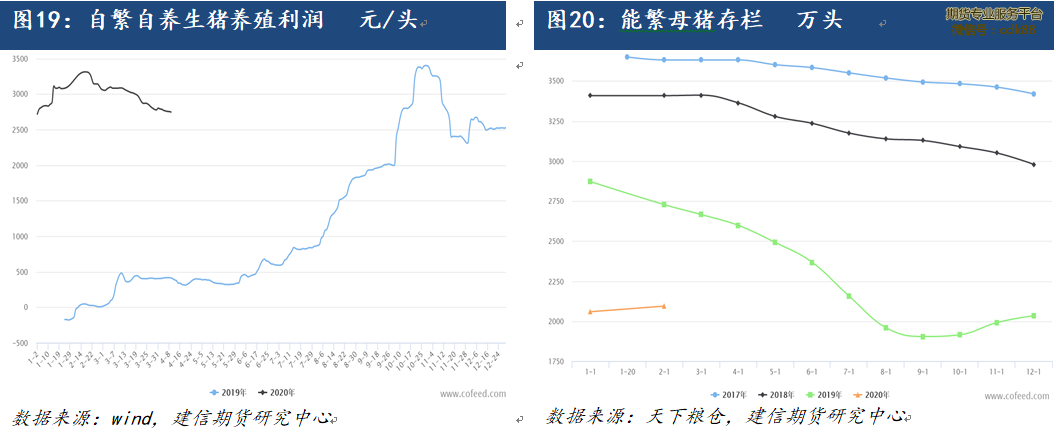

国内油厂压榨利润丰厚,套保、买船积极。截至4月10日,巴西、阿根廷、美湾及美西大豆盘面压榨毛利(未扣除加工费)分别为366元/吨、246元/吨、209元/吨和262元/吨。榨利丰厚有利于我国大豆进口量的增长,4月份开始到港量或逐步增加,从数据上看,海关数据显示我国1-2月合计进口大豆1351.43万吨,同比去年同期的1183.24万吨增幅14.21%。据天下粮仓统计,4月份国内各港口预报到港688万吨,5月份到港预估810万吨,6月份到港预估870万吨,7月份到港预估900万吨,远期买船装船及到港还存在变数,后期还以海关数据为准。

2.2国内大豆及豆粕库存历史新低,5月份或得以改善。

大豆库存方面,大豆库存仍处历史低位。据天下粮仓数据显示,截至4月5日,国内进口大豆库存348.98万吨,较前一周增加5.73万吨,同比降幅27.69%;国内沿海主要地区油厂进口大豆总库存量252.51万吨,较前一周增加2.18万吨,较去年同期的395.18万吨同比降幅36.1%。巴西大豆出口正常,但4月份大豆库存仍将维持偏低水平,5月份开始或逐步改善。豆粕库存方面,据天下粮仓数据显示,根据样本油厂统计结果来看,截至4月5日当周,国内沿海主要油厂豆粕总库存量16.78万吨,较前一周减少10.49万吨,同比去年同期的60.84万吨降幅72.42%。

三、下游:饲料养殖

3.1预计2020年饲料产量同比平稳或略降,其中禽类仍将作为补充生猪产能不足的决定力量,占比最大。

2018年8月以来非洲猪瘟疫情造成生猪存栏急剧下滑,带动猪饲料也大幅下滑,同时高猪价带动禽类养殖和水产养殖积极扩产,相应的饲料消耗占比快速提升,但2019年饲料整体产量仍小幅下滑。数据显示,2019年全国工业饲料总产量22885.4万吨,同比下降3.7%。其中肉禽饲料产量8464万吨,较2018年6995万吨增长21%,占比最高,为37%;蛋禽饲料产量3116万吨,较2018年2843万吨增长9.6%,蛋禽料占比第三,为14%;禽类合计占比同比上升9个百分点,尤其肉禽上升最大7个百分点。同期猪饲料产量仅7663万吨,较2018年10440万吨大幅下降26.6%,猪料占比其次,为33%,生猪料占比同比下降约12个百分点。水产饲料2202万吨,较2018年1694万吨增长30%,水产料占比10%,水产料同比也稳步增长约3个百分点。

从养殖业的产能周期来推算,预计2020年饲料产量同比平稳或略降,其中禽类仍将作为补充生猪产能不足的决定力量,占比最大,而生猪料受制于产能的缓慢恢复居次之。

3.2 当前生猪产能增长缓慢,7月份的生猪存栏有望较当前增长10%左右,但同比下降幅度应该继续维持在20%以上。

截止4月9日,国内自繁自养生猪头均利润2447.16元/头,较前一周减少22.48元/吨;外购仔猪养殖利润1070.66元/吨,较前一月减少45.73元/吨。

生猪产能方面,当前各地加大力度鼓励生猪生产,高利润带动下将提高养殖户将商品母猪留种做三元母猪的积极性,促进生猪产能的恢复速度。但正常情况下,商品母猪繁殖效率比二元母猪低15%~20%,虽然效率降低,但却能在一定程度上缓解产能不足的影响。3月19日,国务院联防联控机制召开新闻发布会,介绍畜禽产品保供稳价工作情况。据农业农村部对全国400个县定点监测,2月份能繁母猪存栏环比增长1.7%,连续5个月环比增长,与去年9月份相比增长9.98%,但同比依然下滑22.21%。从各地区的情况来看,整个生猪生产恢复的面越来越广,全国有27个省份的能繁母猪保持了增长。南方的主产区前期的产能下降的比较多,今年2月份,这些省份的能繁母猪的增速高于全国的平均水平。2月份生猪存栏出现了反季节性的增加,环比增幅达到了2.8%。在新生仔猪方面,今年2月份,全国的500头以上的规模猪场出栏的新生仔猪环比增加了3.4%,这应该是去年9月份以来的首次环比增长。按照当前的数据来推算,往后几个月生猪存栏量环比料保持缓慢增长,7月份的生猪存栏有望较当前增长10%左右,但同比19年来看,当前至7月份生猪存栏量的同比下降幅度应该继续维持在20%以上,依然抑制对饲料的需求。生猪出栏量的增加也要到7月份之后,在此之前生猪价格及养殖利润依然将维持高位。

猪瘟疫情方面,截止4月5日,农业农村部一共收到了报告12起非洲猪瘟疫情,3月份发生了6起,4月截至当前发生4起,其中1起涉及到野猪,11起涉及到家猪,疫情总体相比去年同期趋缓。

3.3家禽产能充足,预计2020年禽料需求同比增长12-15%。

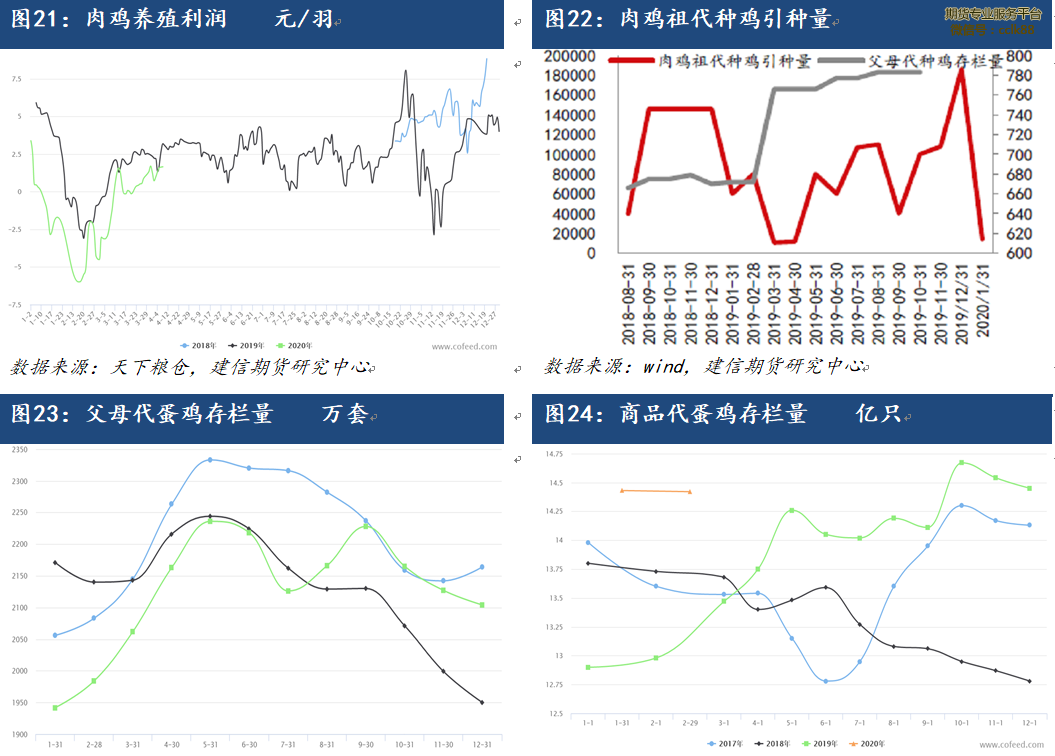

肉鸡方面,养殖利润,随着国内新冠疫情的控制,复工复产逐步推进,消费增加,鸡苗及肉鸡价格均得以上涨,养殖利润大幅改善,扭亏为盈。截至4月9日,鸡苗价格6.48元/羽,较前一周下跌0.13元/羽,白羽肉鸡价格4.86元/斤,较前一周上涨0.13元/斤,家禽养殖利润约1.65元/羽,较前一周增加0.66元/羽。肉鸡存栏,前期新型冠状病毒疫情期间的消费低迷、销售无路、断粮以及大面积亏损,养殖户补栏积极性明显削弱,导致4月份较大日龄肉禽存栏占比会出现下滑,致使禽料需求下滑。但我国前期进口种鸡及蛋鸡数量充足,为维持家禽存栏提供了有力保障。肉鸡祖代种鸡引种数量从2019年5月-12月期间大幅增长,这决定了至少2020年6月前父母代鸡存栏将继续增长,2020年家禽存栏有望维持高位。2019年5月-2020年4月父母代存栏量均值同比增16%,所以预计2020年商品肉鸡出栏量同比增14-16%区间。

蛋鸡方面,2019年5月-12月,父母代蛋鸡存栏量由2236万套降为2104万套,降幅5.9%,对应2020年1-7月的商品代蛋鸡存栏或将较年初小幅下降。2019年12月,父母代蛋鸡存栏量2104万套,同比增加154套,同比增幅7.9%,对应7月的商品代蛋鸡存栏量或同比增长7-8%区间。2月商品代蛋鸡存栏量为14.42亿只,同比增加0.95亿只,同比增幅7.05%。所以总体上,今年上半年蛋鸡的存栏量同比增幅或在7-8%区间。

四、后期展望及策略

观点:上游供给端,南美大豆丰产且出口大增,但近期美农业部调低南美产量、主产国新冠肺炎疫情以及原油暴跌导致DDGS产量下降共同提振大豆豆粕市场,同时新年度美豆种植面积、天气、作物生长情况将逐步成为市场焦点。中游国内进口及压榨端,国内大豆及豆粕库存创历史新低,但国内油厂榨利丰厚,套保买船积极,4月份开始大豆到港量或逐步增加,库存5月份开始将得以改善。下游需求端,饲料方面,从养殖业的产能周期来推算,预计2020年饲料产量同比平稳或略降,其中禽类仍将作为补充生猪产能不足的决定力量,禽料占比最大,而生猪料受制于产能的缓慢恢复居次之;养殖业方面,当前产生猪能恢复速度仍较慢以及商品代母猪生产效率低下,导致往后几个月生猪存栏量环比料保持缓慢增长,7月份的生猪存栏有望较当前增长10%左右,但同比19年来看,当前至7月份生猪存栏量的同比下降幅度应该继续维持在20%以上,依然抑制对饲料的需求,而家禽受新冠疫情影响直接导致4-5月份较大日龄肉禽存栏占比可能会出现下滑,四五月份禽料需求或有所下降,但全年来说,6月前父母代鸡存栏将继续增长,2020年家禽存栏有望维持高位,较好的补充因生猪存栏降低对蛋白粕的需求。综上,现货方面,4月份豆粕库存或维持偏低水平,提振现货价格。05合约受到国内大豆及豆粕库存偏低以及国外新冠疫情影响提振,但同时受南美豆丰产、出口量大增、国内生猪存栏同比大幅下降利空影响,维持震荡。09合约单边大涨驱动因素暂时不足,但最坏的情况已经过去,长线来看,价格上2800以下依然具有比较高的安全边际,时间上5、6月份开始或将受到美豆种植面积减少、天气影响单产以及需求改善等溢价因素的影响,可考虑09合约2800以下逢低建仓或加仓的机会。

策略:(1)现货企业:3月份报告及周报中已多次建议做多库存,4月份以消耗库存为主;(2)期货投资者:09合约长线多单轻仓持有,2700-2800区间建议逢低加仓或建仓,长线持有,3000以上逐步止盈减持。

风险点:(1)美玉米播种期因疫情或洪涝延期转种大豆;(2)美豆关键生长期天气适宜;(3)国内榨利丰厚持续大量进口大豆;(4)国内非洲猪瘟疫情;(5)全球新冠疫情。

中孚期货期权网十年专业期货服务平台,业务内容:

内盘期货开户(五大国内期货交易所成本佣金费率、交易所保证金,包括原油、股指手机线上开户)

外盘期货开户(香港正规期货公司极低手续费、境外银行卡代办等外盘期货全程服务)

并提供微信实时跟投、期货培训,高端研究报告、账户委托理财等高水平期货交易服务,助您账户稳步增长。

提供商品期权、股指期权开户、培训、期权策略构建等期权专业服务;

服务宗旨:致力于给期货投资者全球最低费率、最安全、最正规、最便捷的内盘、外盘期货交易通道

以专业的交易能力和信誉助力每一位期货投资者实现投资本金的增长!

客服微信号:

版权声明:本网未注明“来源:中国期货期权网”的文/图等稿件均为转载稿,本网转载出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。如对稿件内容有疑议,认为转载稿涉及版权等问题,请在两周内来电或来函与中孚期货期权网联系,我们将在第一时间处理。