КРіЎҫІҙэРВТ»ВЦҙМјӨјЖ»®Ј¬ГА№ъИэҙу№ЙЦёО¬іЦЗҝКЖФЛРР

Т»ЎўЦЬ¶ИРРЗй»Ш№Л

1ЎўГА№ъЦчТӘ№ЙЦёЖЪ»хЖ·ЦЦЦЬ¶ИұнПЦ

ГА№ъКұјд8ФВ11ИХ-8ФВ17ИХөұЦЬЈ¬ГА№ЙКРіЎЦчТӘКЬГАБӘҙўХюІЯҙМјӨјЖ»®ЎўТФј°ҫӯјГКэҫЭөДУ°ПмЈ¬ИэҙуЦёКэұЈіЦЗҝКЖФЛРРЎЈҫЯМеАҙҝҙЈ¬8ФВ11ИХЈ¬ГА№ъ¶ајТҝЖјјҫЮН·БӘәП·ҙ¶ФМШАКЖХ“Нвј®АН№ӨҪыБо”Ј¬ТФј°ГА№ъРВТ»ВЦҙМјӨјЖ»®ИФОҙИЎөГҪшХ№Ј¬өюјУҪьЖЪЦРГА№ШПөЖө·ұИЕ¶ҜЈ¬ГА№ъИэҙу№ЙЦёОІЕММшЛ®Ј¬ҝЖјј№ЙБмөшҙтЖЖГА№ЙЗҝКЖЧЯКЖЈ¬ПФКҫКРіЎ·зПХЖ«әГҪөөНЎЈ8ФВ12ИХЈ¬ГА№ъ7ФВCPIі¬іцКРіЎФӨЖЪЈ¬НЁХН»ШЙэҙш¶ҜКРіЎЗйРчРЮёҙЈ¬ҝЖјј№ЙјМРш·ўБҰҙш¶ҜИэҙуЦёКэЧЯЗҝЎЈ8ФВ13ИХЈ¬ГА№ъИэҙу№ЙЦёұЈіЦХрөҙФЛРРЈ¬өАЦёРЎ·щКХөшЈ¬ГА№ъ№ъ»бРВТ»ВЦҙМјӨјЖ»®ИФОҙУРИОәОҪшХ№Ј¬іэБЛГА№ъБҪөіөДНЖЪГНвЈ¬КРіЎҝӘКјөЈУЗіЦРшәГЧӘөДҫНТөКРіЎКэҫЭҪ«»бҪшТ»ІҪНЖіЩҫИјГ·Ё°ёөДіцМЁЎЈ8ФВ14ИХЈ¬ГАРВТ»ВЦҫӯјГҙМјӨјЖ»®ТтБҪөі·ЦЖзЈ¬іЩіЩОҙДЬХэКҪҙпіЙЈ¬өюјУЦРГАГіТЧРӯТйЙуТй»бОоНЖіЩЈ¬ИэҙуЦёКэХрөҙФЛРРЎЈ8ФВ17ИХЈ¬ГА№ъИэҙу№ЙЦёХЗөш»ҘПЦЎўСУРшХрөҙЧЯКЖЎЈ

ұн1ЈәөұЗ°әПФјЦЬ¶ИұнПЦ

ЧКБПАҙФҙЈәWind №ъјКСЬЙъЖ·ЦЗҝв

2ЎўұкЖХ500РРТөЦёКэЦЬ¶ИКэҫЭ

ГА№ъКұјд8ФВ11ИХ-8ФВ17ИХөұЦЬЈ¬КЬГАБӘҙўРВТ»ВЦХюІЯҙМјӨјЖ»®ФӨЖЪЦ§іЕТФј°ЦРГАИЕ¶ҜұЯјКјхИхЎўНЁХН»ШЙэУ°ПмЈ¬іэ№ӨТөЎўҪрИЪәНДЬФҙ°жҝйПВөшНвЈ¬ұкЖХ500ЦёКэ¶аКэРРТөЖХұйЙПХЗЎЈЖдЦРITЎўҝЙСЎПы·СЎўұШТӘПы·СХЗ·щҪПҙуЈ¬ПФКҫКРіЎ¶ФҫӯјГРЮёҙөДИПҝЙЎЈ

ұн2ЈәұкЖХ500РРТөЦёКэТ»ЦЬХЗөшЗйҝц

ЧКБПАҙФҙЈәWind №ъјКСЬЙъЖ·ЦЗҝв

3ЎўMSCIәЛРДЗшУтЦёКэЦЬ¶ИұнПЦ

ГА№ъКұјд8ФВ11ИХ-8ФВ17ИХөұЦЬЈ¬ЦРГА»бОоНЖіЩЎўЦРГАИЕ¶ҜұЯјКјхИхК№өГКРіЎ·зПХЖ«әГ»ШЕҜЈ¬MSCIКРіЎЦёКэИ«ПЯКХХЗЈ¬ЖдЦРMSCIИ«ЗтЎўСЗМ«өШЗшЎўСЗЦЮКРіЎЦёКэХЗ·щҫУЗ°ЎЈ

ұн3ЈәMSCIәЛРДЗшУтЦёКэТ»ЦЬХЗөшЗйҝц

ЧКБПАҙФҙЈәWind №ъјКСЬЙъЖ·ЦЗҝв

¶юЎў»щұҫГж·ЦОц

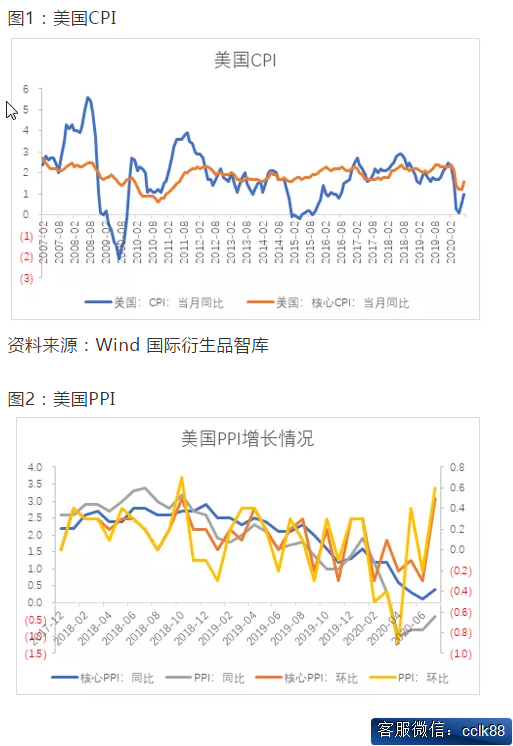

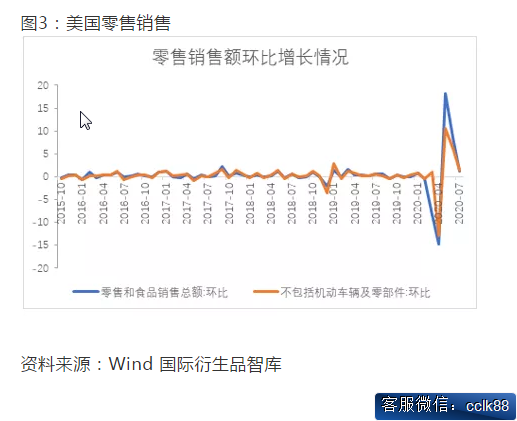

(1) ҝнЛЙ»·ҫіөюјУГАФӘЧЯИхНЖ¶ҜГА№ъ7ФВCPIЎўPPIі¬ФӨЖЪЙПРРЎЈ8ФВ12ИХ№«ІјКэҫЭПФКҫГА№ъ7ФВјҫөчәуCPIФВВКЈЁ»·ұИЙПХЗЈ©ВјөГ0.6%Ј¬З°Цө0.6%Ј¬ФӨЖЪ0.3%Ј»ГА№ъ7ФВОҙјҫөчCPIДкВКЈЁН¬ұИЙПХЗЈ©ВјөГ1%Ј¬З°Цө0.6%Ј¬ФӨЖЪ0.8%Ј»ГА№ъ7ФВәЛРДCPIФВВКВјөГ0.6%Ј¬З°Цө0.2%Ј¬ФӨЖЪ0.2%Ј»ГА№ъ7ФВОҙјҫөчәЛРДCPIДкВКВјөГ1.6%Ј¬З°Цө1.2%Ј¬ФӨЖЪ1.1%ЎЈ8ФВ11ИХ№«ІјКэҫЭПФКҫЈ¬ГА№ъ7ФВPPIФВВКВјөГ0.6%Ј¬З°ЦөН¬ұИПВ»¬0.2%Ј¬ФӨЖЪ0.3%ЎЈҙУCPI·ЦПоАҙҝҙЈ¬ДЬФҙјЫёсіЦРшЙПХЗЎўҪМУэНЁРЕјЫёсФціӨУЙёәЧӘХэЎўКіЖ·јЫёсЧФ2019Дк4ФВТФАҙКЧҙО»·ұИПВҪөЈ¬ЖдУаёч·ЦПојЫёсЛ®ЖҪұЈіЦЖҪОИЈ¬ЖыУНјЫёсіЦРшЙПХЗКЗCPI»·ұИҙу·щЙПЙэөДЗэ¶ҜБҰЈ¬Т»·ҪГжУЙУЪҪьЖЪГАФӘЦёКэЧЯИхНЖ¶ҜТФГАФӘјЖјЫөДҙуЧЪЙМЖ·јЫёсЧЯЙэЈ¬БнТ»·ҪГжУЙУЪГА№ъҫӯјГРЮёҙҙш¶ҜРиЗуёДЙЖЛщЦВЎЈҙУPPI·ЦПоАҙҝҙЈ¬ДЬФҙјЫёсәНКіЖ·јЫёсҪө·щКХХӯЈ¬ЛжЧЕ¶юјҫ¶ИЧоФгёвөДҫӯјГіе»ч№эИҘЈ¬PPI»тҙҘөЧ»ШЙэЈ¬ФЪәк№ЫХюІЯҝнЛЙЎўГАФӘЦёКэЧЯИхөДұіҫ°ПВЈ¬НЁ»хЕтХНУРНыјМРшЙПРРЎЈ

ЧКБПАҙФҙЈәWind №ъјКСЬЙъЖ·ЦЗҝв

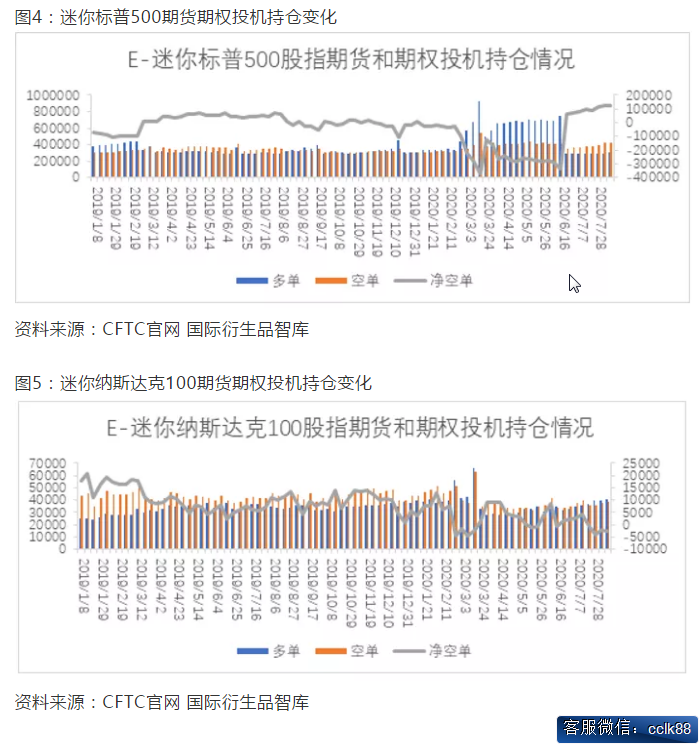

(2) ТЯЗй·ҙёҙЦӘК¶ГА№ъ7ФВБгКЫПъКЫ·ҙөҜЛЩ¶И·Е»әЎЈ8ФВ14ИХ№«ІјКэҫЭПФКҫГА№ъ7ФВБгКЫПъКЫФВВКВјөГ1.2%Ј¬З°Цө8.4%Ј¬ФӨЖЪ1.9%Ј¬ГА№ъ7ФВБгКЫПъКЫІ»ј°КРіЎФӨЖЪЈ¬»·ұИФцЛЩҙу·щПВ»¬ЎЈҙУБгКЫПъКЫ·ЦПоАҙҝҙЈ¬јТҫЯәНјТУГЧ°КОЎў»ъ¶Ҝіөј°БгІҝјюЎўјУУНХҫЎўФУ»хөкБгКЫөИҫщ»·ұИПВҪөЈ¬ДНУГЖ·Пы·СәН·ЗДНУГЖ·Пы·СҫщҪП6ФВ·ЭФцЛЩЛхјхЈ¬ПФКҫФЪТЯЗй·ҙёҙУ°ПмөДЗйҝцПВЈ¬РиЗуіЦРшёДЙЖ¶ҜБҰјхИхЈ¬БгКЫПъКЫ·ҙөҜЛЩ¶И·Е»әЎЈ

Нј3ЈәГА№ъБгКЫПъКЫ

ЧКБПАҙФҙЈәWind №ъјКСЬЙъЖ·ЦЗҝв

(3) ГА№ъөұЦЬіхЗлК§ТөҪрИЛКэұнПЦі¬іцФӨЖЪЎЈ8ФВ13ИХ№«ІјКэҫЭПФКҫГА№ъЦБ8ФВ8ИХөұЦЬіхЗлК§ТөҪрИЛКэВјөГ96.3НтИЛЈ¬З°Цө119.1НтИЛЈ¬ФӨЖЪ112НтИЛЈ¬ГА№ъөұЦЬіхЗлК§ТөҪрИЛКэЧФ3ФВЦРС®ТФАҙКЧҙОВјөГ100НтИЛТФПВЈ¬ұнПЦҙу·щі¬іцКРіЎФӨЖЪЈ¬ФЪГА№ъҫӯјГРЮёҙәНГА№ъҫНТөФ®ЦъјЖ»®өДЦ§іЕПВЈ¬ҫНТөКРіЎіцПЦёДЙЖЎЈө«ЧЬМеАҙҝҙЈ¬ГА№ъТЯЗй·ҙёҙНПАЫҫӯјГРЮёҙҪшіМЈ¬РВТ»ВЦРВ№ЪТЯЗйФ®ЦъјЖ»®јМРшПЭИлҪ©ҫЦЈ¬өұЗ°ҫНТөРОКЖТАҫЙСПҫюЎЈ

ГА№ъ7ФВЦЖФмТөPMIәН·юОсТөPMIПФКҫГА№ъ№ъДЪЙъІъәНРиЗуёДЙЖГчПФЈ¬ө«·юОсТөНвРиЧЯИхЎўҫНТөЦёКэО®ЛхіМ¶ИјУҙуЈ¬ПФКҫҫӯјГҙҰУЪИхёҙЛХЧҙМ¬ЎЈҫЎ№Ь7ФВ·ЗЕ©ҫНТөКэҫЭәНҪьЖЪ№«ІјөДөұЦЬіхЗлКВТөҪрИЛКэұнПЦі¬іцКРіЎФӨЖЪЈ¬ө«КэҫЭПФКҫ7ФВҫНТөРЮёҙГчПФ·Е»әЎўК§ТөВКТАҫЙёЯЖуЈ¬ҫНТөКРіЎТАИ»КЬөҪТЯЗй¶с»ҜөДёәГжУ°ПмЎЈЛдИ»ЙъІъәНРиЗуУРЛщёДЙЖЈ¬ө«Пы·СХЯРЕРДІ»ЧгЈ¬¶ФҫӯјГЗ°ҫ°ідВъөЈУЗЈ¬ҝвҙжЦёКэПВ»¬ПФКҫТтөЈУЗОҙАҙКРіЎөДІ»И·¶ЁРФІ№ҝвТвФёІ»ЗҝЈ¬өюјУТЯЗй·ҙёҙөјЦВ7ФВБгКЫПъКЫ·ҙөҜ·Е»әЈ¬ГА№ъҫӯјГТАИ»іРС№ФЛРРЎЈө«өұЗ°ҝнЛЙ»·ҫіәНГАФӘЧЯИхНЖ¶ҜГА№ъ7ФВНЁ»хЕтХН»ШЙэЈ¬НЁХН»ШЙэ»т¶ФҪшТ»ІҪөДҝнЛЙХюІЯРОіЙЦЖФјЈ¬ө«ЧЬМеҝнЛЙёсҫЦІ»ұдЎЈөұЗ°КРіЎХэФЪДНРДөИҙэРВТ»ВЦҙМјӨјЖ»®ВдөШЎЈ

ИэЎўіЦІЦ·ЦОц

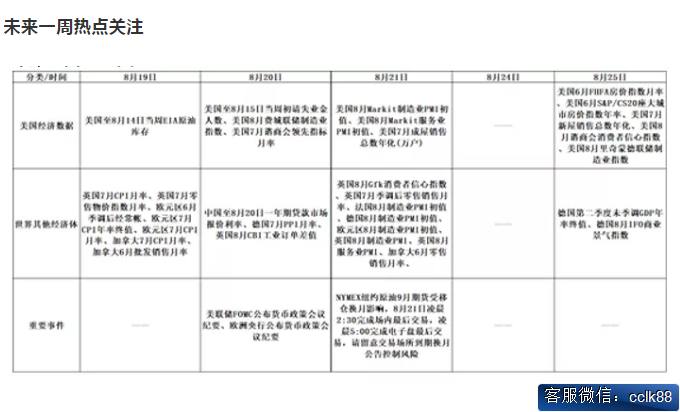

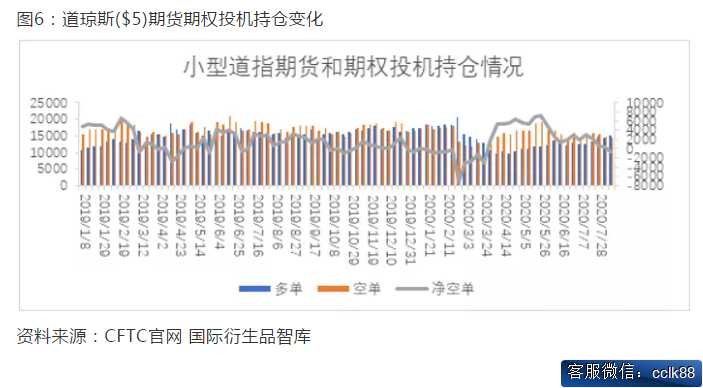

ГА№ъЙМЖ·ЖЪ»хҪ»ТЧОҜФұ»бЈЁCFTCЈ©№«ІјөДКэҫЭПФКҫЈ¬ҪШЦБ8ФВ11ИХөұЦЬЈ¬Н¶»ъН·ҙзФЪE-ГФДгұкЖХ500№ЙЦёЖЪ»хј°ЖЪИЁөДіЦІЦУЙҫ»ҝХіЦІЦ122038КЦФцјУЦБ127485КЦЈ¬¶аөҘФцјУ4493КЦЈ¬ҝХөҘФцјУ9940КЦЈ»E-ГФДгДЙЛ№ҙпҝЛ100ЦёКэЖЪ»хј°ЖЪИЁҫ»¶аіЦІЦ2294КЦФцјУЦБ2690КЦЈ¬¶аөҘФцјУ843КЦЈ¬ҝХөҘФцјУ448КЦЈ»өАЗнЛ№($5)ЖЪ»хЖЪИЁҫ»ҝХіЦІЦ333КЦЧӘЦБҫ»¶аіЦІЦ623КЦЈ¬¶аөҘФцјУ595КЦЈ¬ҝХөҘјхЙЩ361КЦЎЈ

ҙУіЦІЦБҝЗйҝцАҙҝҙЈ¬ГФДгұкЖХ500ЎўГФДгДЙЛ№ҙпҝЛ100ЎўРЎРНөАЦёН¶»ъіЦІЦБҝ·ЦұрФцјУ14433КЦЎў1292КЦЎў234КЦЈ»ҙУҫ»ҝХөҘұд»ҜАҙҝҙЈ¬ГФДгұкЖХ500ФцјУ5447КЦЈ¬РЎРНөАЦёЎўГФДгДЙЛ№ҙпҝЛ100·ЦұрјхЙЩ956КЦЎў396КЦЎЈГФДгұкЖХ500Н¶»ъҝХН·БҰБҝРЎ·щФцЗҝЎЈ

ЛДЎўИИөг№ШЧў

ОҙАҙТ»ЦЬИИөг№ШЧў

ОеЎўРРЗйХ№Ны

№ъјКСЬЙъЖ··ЦОцКҰИПОӘЈәұҫЦЬКЬЦРГА№ШПөИЕ¶ҜјхИхТФј°НЁХНі¬ФӨЖЪ»ШЙэУ°ПмЈ¬өюјУКРіЎ¶ФРВТ»ВЦҙМјӨјЖ»®өДФӨЖЪЈ¬ИэҙуЦёКэұЈіЦЗҝКЖФЛРРЎЈҙУПыПўГжАҙҝҙЈ¬ЦРГА»бОоНЖіЩЈ¬¶МЖЪДЪЦРГАИЕ¶ҜұЯјКјхИхЈ¬УРАыУЪКРіЎ·зПХЖ«әГРЮёҙЈ»ҙУХюІЯГжАҙҝҙЈ¬ГАБӘҙўГчИ·ұнКҫ¶ҜУГТ»ЗР№ӨҫЯҙМјӨҫӯјГёҙЛХЈ¬¶МЖЪДЪХюІЯөјПтОҙЧӘПт¶ФЦёКэРОіЙЦ§іЕЈ¬ФӨјЖФЪРВТ»ВЦҙМјӨјЖ»®ВдөШЗ°Ј¬ЦёКэИФИ»О¬іЦЗҝКЖФЛРРЎЈҙУҫӯјГ»щұҫГжАҙҝҙЈ¬ТЯЗй·ҙёҙөјЦВГА№ъПы·С·ҙөҜ·Е»әЈ¬ҫӯјГРЮёҙЛЩ¶ИКЬөҪУ°ПмЈ¬№ЙКРУл»щұҫГжИФИ»Ж«АлЈ¬ҫӯјГ»щұҫГжИхёДЙЖ¶ФЧЬМеҝнЛЙёсҫЦРОіЙЦ§іЕЎЈЦЬ¶ИАҙҝҙЈ¬ХюІЯФӨЖЪәНКРіЎ·зЖ«¶ФГА№ЙРОіЙТ»¶ЁЦ§іЕЈ¬ФӨјЖГА№ъИэҙу№ЙЦёО¬іЦЗҝКЖФЛРРЎЈ

ОўРЕЙЁВл¶юО¬Вл Ў°БгУ¶ҪрЎұЖЪ»хҝӘ»§