OPEC+»бТйј°ФӯУН№©РиІгГжөДёъЧЩУл·ЦОц

adminОҙЦӘ

ОТГЗФЪЦ®З°өДұЁёжЎ¶5 ФВКЗФӯУНКРіЎөДЛ«ЦШ№ХөгЎ·ЦРМбөҪЈәИз№ы OPEC+јх

ІъөГөҪ№бі№Ј¬ЗТТЯЗйЦрҪҘҝЙҝШКұЈ¬ҫӯјГУРНыЦШЖфЈ¬УНјЫҪ«ЦрІҪ»ШЙэЈ¬ФӨјЖ 2020

ДкөЧөҪ 2021 ДкіхФӯУНјЫёсУРНыЦШ»Ш 50 ГАФӘ/Н°ЎЈ2020 ДкПВ°лДкЈ¬ТЯГзНЖ№гК№

өГПВУОРиЗуҪшИлёҙЛХЖЪЈ¬ЗТ OPEC+Цч¶ҜјхІъРӯТйөГөҪ¶ТПЦЎЈРиЗу¶ЛөДёҙЛХөюјУ

№©ёш¶ЛөДјхЙЩөјЦВФӯУНКРіЎ№©РиёсҫЦУРНыҙУ 2020 ДкөД“ҝнЛЙ”ЦрҪҘЧӘіЙ 2021

ДкөД“ҪфЖҪәв”ЧҙМ¬Ј¬ІјВЧМШФӯУНјЫёсТІТ»В·»ШЙэЈ¬іЙ№ҰУЪ 2020 Дк 12 ФВ 10 ИХ

Н»ЖЖ 50 ГАФӘ/Н°ҙу№ШЈ¬ІўФЪ 2021 Дк 2 ФВ 2 ИХНнЙПХЗЦБ 58 ГАФӘ/Н°ЎЈ

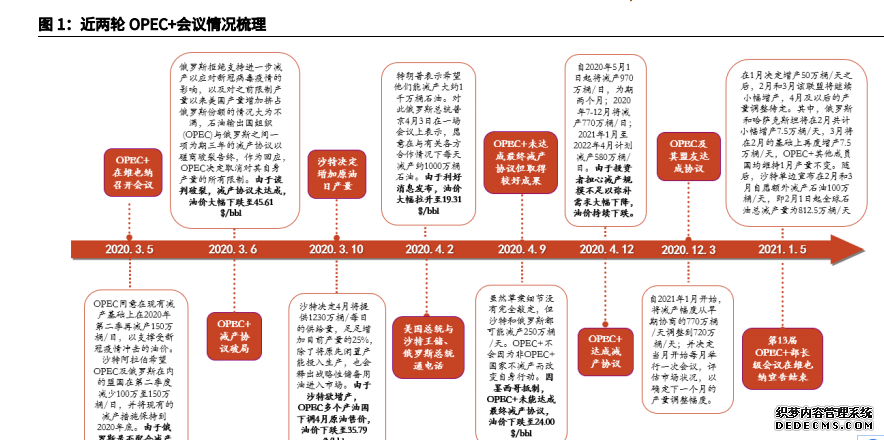

OPEC+јхІъөДІ©ЮДЈәOPEC+1 ФВ»бТйҪбКшәуЈ¬ЙіМШРыІјҪ«ФЪ 2 ФВәН 3 ФВ¶оНвјх

ІъКҜУН 100 НтН°/МмЈ»¶н№юБҪ№ъҪ«ФЪ 2 ФВәН 3 ФВ·ЦұрФцІъ 7.5 әН 15 НтН°/МмЎЈОТ

ГЗИПОӘЈ¬OPEC+ЧоЦХДЬ№»ҙпіЙТ»ЦВРӯ¶ЁЈ¬ЦчТӘ»№КЗУЙУЪ№ъјКУНјЫИФҙҰУЪёч·ҪРи

ТӘПа»ҘНЧРӯөДЗшјдДЪЈәјИГ»УРөНөҪИГ OPEC+ёчіЙФұ№ъЖлРДРӯБҰҙуБҰјхІъөДөШІҪЈ¬

ТІГ»УРёЯөҪИГёчіЙФұ№ъНЛіцјхІъН¬ГЛөДөШІҪЎЈ

¶нВЮЛ№ФцІъЈ¬ЦчТӘКЗөЈРДУНјЫЙПЙэәуГА№ъТіСТУНЗАХјЖдКРіЎ·Э¶оЎЈ¶нВЮЛ№Ц®

ЛщТФёТУЪ“ұіөА¶шіЫ”Ј¬КЗТтОӘЖдІЖХюЖҪәвУНјЫёьөНЈ¬УөУРёьЗҝөДҝ№өНУНјЫДЬБҰЎЈ

өұИ»Ј¬јҙК№ФЪДҝЗ°өДУНјЫО»ЦГЈ¬¶нВЮЛ№ИФИ»ҙҰУЪІЖХюҝчЛрЧҙМ¬Ј¬ХвТІКЗОӘКІГҙ¶н

ВЮЛ№ҪцСЎФсБЛРЎ·щФцІъЈ¬¶шІ»КЗНЛіц OPEC+БӘГЛЈәТтОӘУлЖдЛыіЙФұ№ъНЁ№эјхІъ

ТФМбЙэ№ъјКФӯУНјЫёсЈ¬ТФ»әҪвІЖХюС№БҰөДәПЧч»щҙЎТАИ»ҙжФЪЎЈ

ЙіМШХвҙОЦч¶Ҝ¶оНвјхІъЈ¬Т»·ҪГжКЗОӘБЛХыёц OPEC ЧйЦҜөД№ІН¬АыТжәНОИ¶Ё

РФЈ»Н¬КұЈ¬ТІКЗПЈНы¶нВЮЛ№ДЬ№»јМРшБфФЪ OPEC+ХвТ»БӘГЛЦРЈ¬јМРшО¬іЦ OPEC+

БӘГЛөД»°УпИЁЈ¬¶шІ»КЗИГ OPEC ЧйЦҜФЪТСУРГА№ъТіСТУНХвТ»ЗҝҙуөДҫәХщ¶ФКЦЙПЈ¬

ФЩФцјУ¶нВЮЛ№ХвТ»ЗҝҫўөД¶ФКЦЎЈ

OPEC+ХвЦЦ“ГҝФВҫЩРР»бТйЎўГҝФВЧЬҪбКРіЎЎўГҝФВөчХыІъБҝ”Бй»оөчХыІъ

БҝөДІЯВФЈ¬КЗПЈНы°С№ъјКФӯУНјЫёсҝШЦЖФЪТ»ёцјИДЬ№»О¬іЦХыёц OPEC+БӘГЛОИ¶Ё

әН№ІН¬АыТжЈ¬УЦДЬ№»ТЦЦЖГА№ъТіСТУНЖуТөҙу№жДЈФцІъөДПа¶ФәПАнЎўОИ¶ЁөДЗшјдЎЈ

ХвјИО¬іЦБЛИ«ЗтФӯУНРРТөөДОИ¶ЁРФЈ¬УЦМеПЦБЛ OPEC+БӘГЛөДУ°ПмБҰЎЈөұИ»Ј¬Хв

ТІКЗ OPEC+БӘГЛөДТ»ЦЦІ©ЮД——°ьАЁБӘГЛДЪІҝёчіЙФұ№ъПа№ШАыТжЦ®јдөДЖҪәвІ©

ЮДЈ¬ТІ°ьАЁ¶ФИ«ЗтЖдЛыКҜУНЙъІъЖуТөЙхЦБІъУН№ъФЪКҜУНЙъІъәНҫӯјГ»о¶Ҝ№жВЙЙПөД

І©ЮД——ҙУ¶шО¬іЦИ«ЗтКҜУНРРТөөДҝЙіЦРш·ўХ№ЎЈ

ГА№ъФӯУН№©Ри»щұҫ»ЦёҙөҪТЯЗйЗ°өДЛ®ЖҪЈәОТГЗНЁ№э№©ёш¶ЛЎўРиЗу¶ЛәНҝвҙжИэёц№Ш

јьЦёұкАҙ¶ФФӯУН№©РиІгГжҪшРРіЦРшёъЧЩЎЈФЪ№©ёш¶ЛЈ¬OPEC+јхІъЦҙРРЛіАыЈ¬ГА

№ъІъБҝПВ»¬·щ¶ИФј 20%ЎЈФЪРиЗу¶ЛЈ¬ГА№ъХыМеөДКҜУНРиЗу»щұҫЙПТСҫӯ»ЦёҙөҪТЯ

ЗйЗ°Л®ЖҪЈ¬ІсУНРиЗуЙхЦБН¬ұИЙПЙэЎЈҙЛНвЈ¬ГА№ъФӯУНҝвҙжҝмЛЩПВҪөЈ¬»щұҫ»ЦёҙөҪ

БЛТЯЗйЗ°өДЛ®ЖҪЎЈОТГЗ№АјЖ 2021 ДкИ«ЗтКҜУНРиЗуПВРР·щ¶ИФј 500 НтН°/МмЎЈГА

№ъХыМеКҜУН№©РиТСІҪИлПа¶ФХэіЈөДҪЧ¶ОЈ¬ТЯЗйіхЖЪКҜУН№эКЈөДЗйҝцІ»ёҙҙжФЪЎЈ

ЧЫәП№©ёшЎўРиЗуЎўҝвҙжәНҝвИЭөДұд»ҜЈ¬ОТГЗИПОӘГА№ъКҜУНХыМ幩Ри»щұҫТСҫӯ

»ЦёҙөҪБЛТЯЗйЗ°өДХэіЈЛ®ЖҪЎЈИ«ЗтФӯУНКРіЎ№©Ри№ШПөөДёДЙЖөюјУ OPEC+ёьОӘБй

»оөДјхІъөчХыІЯВФҪ«өјЦВ№ъјКФӯУНјЫёсҪшИлТ»ёцРВөДЗшјдЈ¬ОТГЗИПОӘ 2021 ДкИ«

ДкөДјЫёсЦРКаҪ«ЙПЙэЦБ 55-65 ГАФӘ/Н°ЎЈ

Н¶ЧКҪЁТйЈәУНјЫөДЕКЙэҪ«ҙш¶ҜКҜ»Ҝ»Ҝ№ӨРРТөөДҫ°ЖшЎЈҪЁТй№ШЧўЙПУОөДЦРәЈУНЎўЦР

КҜУНЎўЦРКҜ»ҜЎўЦРәЈУН·юЈ¬Б¶»ҜБмУтөДәгБҰКҜ»ҜЎўИЩКўКҜ»ҜЎўН©АҘ№Й·ЭөИЈ¬ГәЦЖ

П©МюәНЗбМюБСҪвПа№ШөДөДұҰ·бДЬФҙЎўОАРЗКҜ»ҜөИЈ¬ҫӯјГёҙЛХМбЙэІъЖ·РиЗуПа№Шұк

өДИзНт»Ә»ҜС§ЎўБътю°ЫАыөИЈ¬ҙәёыРРЗйПа№ШөДСпЕ©»Ҝ№ӨЎў»ӘВіәгЙэЎўХгҪӯТҪТ©өИЎЈ

·зПХ·ЦОцЈәOPEC+јхІъБӘГЛЖЖБС·зПХЈ¬РВ№ЪТЯЗй·ҙөҜ¶ФҫӯјГУ°Пмі¬ФӨЖЪ·зПХЎЈ

ОўРЕЙЁВл¶юО¬Вл Ў°БгУ¶ҪрЎұЖЪ»хҝӘ»§