Ά≠ΦέΚΆΟάΙζΙ… –ΙΊœΒΘ§Ά≠ΉΏ ΤΚΆΟάΙ…ΉΏ Τ”– ≤Ο¥ΙΊœΒ

Ά≠±Μ –≥ΓΗ≥”η…ΧΤΖ τ–‘ΚΆΫπ»Ύ τ–‘ΓΘΆ≠ΒΡ…ΧΤΖ τ–‘±μœ÷ΈΣΆ≠Ι©–ηΙΊœΒ±δΜ·Ε‘ΦέΗώΉΏ ΤΒΡ”ΑœλΘΜΫπ»Ύ τ–‘±μœ÷ΈΣΫπ»Ύ¥σ –≥ΓΜΖΨ≥œ¬ΦέΗώΖΫœρ–‘ΒΡ―Γ‘ώΓΘ’ΐ≥Θ«ιΩωœ¬Θ§Ά≠…ΧΤΖ τ–‘Ε‘ΦέΗώΒΡ‘Υ––ΤπΒΫ÷Ί“ΣΒΡΉς”ΟΘ§ΕχΆ≠…ΧΤΖ τ–‘–η«σΚΆΨ≠ΦΟ÷ήΤΎΟή«–œύΙΊΘ§ ήΚξΙέΨ≠ΦΟΒΡ”ΑœλΓΘΙ…Τ± –≥Γ±Μ»œΈΣ «Ψ≠ΦΟΒΡ«γ”ξ±μΓΘΙ…Τ±ΦέΗώ…œ’« «Ψ≠ΦΟœρΚΟΒΡ’ς’ΉΘ§“βΈΕΉ≈Ά≠Β»¥σΉΎ…ΧΤΖΒΡ«±‘Ύ–η«σ‘ωΦ”Θ§’βΕ‘…ΧΤΖΒΡΦέΗώ”–…œΆΤΒΡΉς”ΟΘ§±μΟςΆ≠ΦέΚΆΙ… –‘Ύ…ΧΤΖ τ–‘ΒΡΫ«Ε»…œ¥φ‘ΎœύΙΊ–‘ΓΘΆ§ ±Θ§‘ΎΡ≥–©ΧΊ βΒΡ ±ΤΎΘ§Ά≠ΒΡΫπ»Ύ τ–‘Ε‘ΦέΗώΤπΒΫΝΥΨωΕ®–‘ΒΡΉς”ΟΘ§»γΆ≠ΒΡ≤÷ΒΞΜρ’ΏΩβ¥φΩ…“‘ΉςΈΣΤσ“ΒΒΡ»ΎΉ ±ξΒΡΓΘΙ…Τ±»ΎΉ «…œ –ΙΪΥΨάϊ”ΟΙ… –ΖΔ––Ι…Τ±Θ§Μώ»ΓΉ ΫπΒΡ––ΈΣΓΘΩ…“‘Ω¥≥ωΘ§Ά≠ΒΡΫπ»Ύ τ–‘ΚΆΙ…Τ± –≥Γ»ΎΉ ¥φ‘ΎΙ≤–‘Θ§Φ¥ΧΊΕ® ±ΤΎΝΫΗω –≥ΓΒΡ±δΜ·ΕΦΩ…“‘¥”Ή ΫπΒΡΫ«Ε»Ϋχ––Ϋβ ΆΓΘ

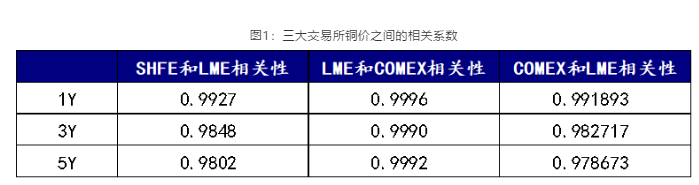

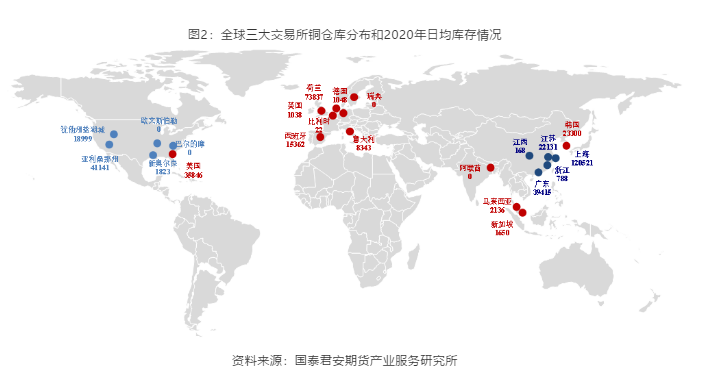

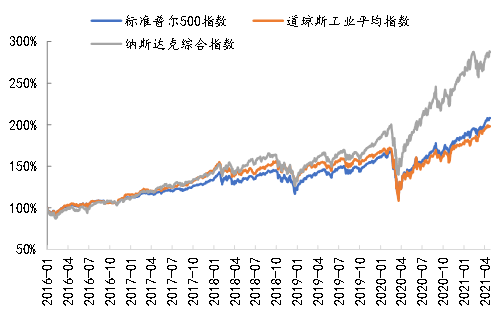

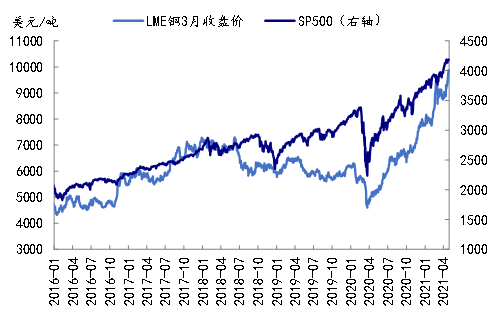

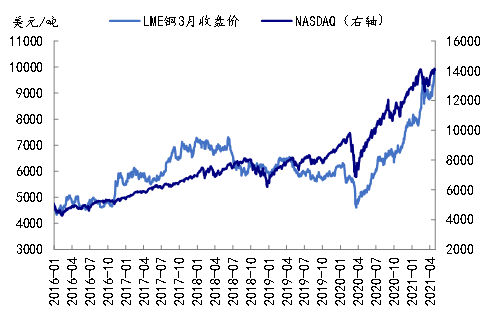

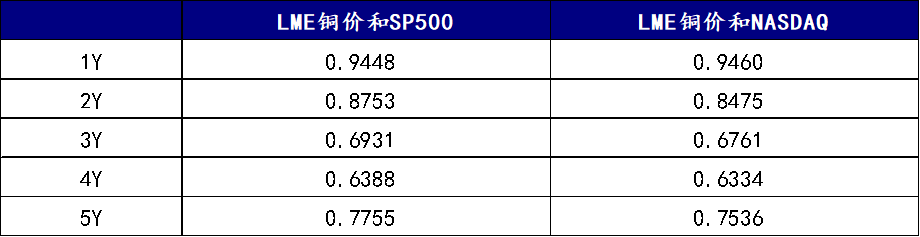

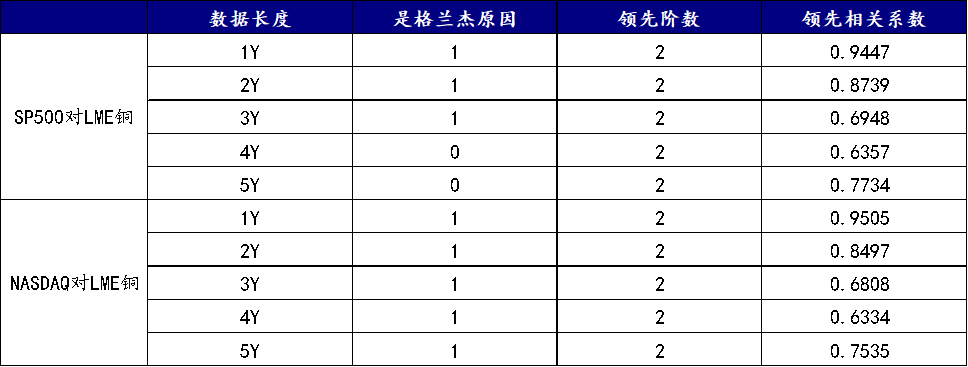

±ΨΈΡ’Ψ‘Ύ»Ϊ«ρΫ«Ε»Θ§Ά®ΙΐΕ‘LMEΓΔSHFEΚΆCOMEX»ΐΗωΫΜ“ΉΥυΆ≠ΦέœύΙΊ–‘ΓΔ≤÷ΩβΖ÷≤Φ“‘ΦΑΩβ¥φΝΩΒΡΖ÷ΈωΘ§Έ“Ο«»œΈΣLMEΆ≠Ω…“‘ΉςΈΣ»Ϊ«ρΆ≠ΦέΒΡΕ®ΦέΜυΉΦΓΘΆ§ ±Θ§Έ“Ο«»œΈΣΟάΙζΨ≠ΦΟ“ά»Μ « άΫγΨ≠ΦΟΉΏ ΤΒΡ÷Ί“ΣΖγœρ±ξΘ§ΕχΟάΙζΙ…Τ± –≥Γ «ΟάΙζΨ≠ΦΟΒΡ«γ”ξ±μΓΘΆ®ΙΐΟάΙζ»ΐ¥σΙ…÷ΗΒΡ≥…Ζ÷Ζ÷ΈωΚΆΙ…÷Η÷°Φδ“ρΙϊΙΊœΒΒΡΖ÷ΈωΘ§Έ“Ο«―Γ‘ώSP500ΚΆNASDAQΉςΈΣΟάΙζΙ…Τ± –≥ΓΉΏ ΤΒΡ÷ς“ΣΙέ≤β÷Η±ξΓΘΉνΚσΘ§Ε‘SP500ΓΔNASDAQ”κLMEΆ≠œύΙΊ–‘Ϋχ––≤βΥψΘ§ΒΟ≥ωSP500ΓΔNASDAQ”κLMEΆ≠ΗΏΕ»œύΙΊΘ§≤Δ«“Νλœ»LMEΆ≠2ΧλΒΡΫα¬έΓΘ

Έ“Ο«»œΈΣΘ§ΟάΙ…≈Θ –ΒΡ÷Ί“ΣΗυΜυ——ΒΆάϊ¬ ΚΆΝΦΚΟΒΡΤσ“Β”·άϊ±Θ≥÷ΝΦΚΟΘ§ΟάΙζΙ… –“ά»Μ¥φ‘Ύ…œ––Ω’ΦδΘ§’β“βΈΕΉ≈LMEΆ≠ΒΡ…œ…ΐ«ς Τ»‘ΫΪ―”–χΓΘ

ΈΔ–≈…®¬κΕΰΈ§¬κ ΓΑΝψ”ΕΫπΓ±ΤΎΜθΩΣΜß