№©І»УҰЗуёсҫЦИФҪ«іЦРш ЧШйөУНУРНыФЩҙҙРВёЯ

5ФВіхЦБҪсЈ¬ЧШйөУНАӯЖрТ»ВЦІЁАҪЧіА«өДРРЗйЈ¬ДЪНвЕМФЩҙҙ8ДкРВёЯЎЈЖдКөЈ¬ЧШйөУНҪУҪь°лДкөДЙПХЗРРЗйЈ¬ЦчТӘКЗ№©РиБҪ·ҪГжөД№ІН¬НЖ¶ҜөДЎЈ

ЦР№ъРиЗуҙжі¬ФӨЖЪҝЙДЬ

ЧШйөУНКЗТ»ЦЦИИҙшДҫұҫЦІОпУНЈ¬ДҝЗ°КЗКАҪзЙПЙъІъБҝЎўПы·СБҝәН№ъјКГіТЧБҝЧоҙуөДЦІОпУНЖ·ЦЦЎЈТтЖд·бё»өДУӘСшОпЦКәНҪПЗҝөДҝ№Сх»ҜРФЈ¬№г·әУГУЪКіЖ·әН»ҜС§№ӨТөЈ¬ИзұэёЙЎў·КФнЎў»ҜЧұЖ·өИЎЈ

ТтРВ№ЪТЯЗйЈ¬Рн¶а№ъјТөДКіУГУНРиЗуКЬөҪТЦЦЖЈ¬ө«ЧШйөУНіцҝЪјхЙЩөДПЦПуҪціЦРшБЛТ»РЎ¶ОКұјдЎЈөҪ2020ДкөЪ¶юјҫ¶ИЈ¬ЦчТӘҪшҝЪ№ъТСҫӯҝӘКјІ№»хЎЈКэҫЭПФКҫЈ¬2019ДкЧШйөУНҪшҝЪКэБҝКЧО»КЗУЎ¶И885Нт¶ЦЈ¬ХјИ«ЗтЧШйөУНҪшҝЪКэБҝөД18.7%Ј»ЖдҙОКЗЕ·ГЛ665Нт¶ЦЈ¬ХјИ«ЗтЧШйөУНҪшҝЪКэБҝөД14%Ј»ФЩҙОКЗЦР№ъ620Нт¶ЦЈ¬ХјИ«ЗтЧШйөУНҪшҝЪКэБҝөД13.1%ЎЈ

іэЕ·ЦЮТФНвЈ¬ФӨјЖ2021ДкЧШйөУНЦчТӘРиЗу№ъөДҪшҝЪБҝҪ«ұИ2020ДкУРЛщёДЙЖЎЈОҙАҙУЎ¶ИәНЦР№ъөДЧШйөУНРиЗуҪ«јМРшФціӨЈ¬УИЖдКЗТЯЗйҝШЦЖЧоәГөДЦР№ъЈ¬І»ЕЕіэЦР№ъПы·СУРі¬ФӨЖЪөДҝЙДЬЎЈҝјВЗөҪ2ФВЦР№ъЕ©АъРВДкөДІ№»хРРОӘЈ¬КРіЎФӨЖЪЧШйөУНөДРиЗуҪ«јМРшЗҝҫўЎЈ

№©УГҪфИұМ¬КЖІ»»бёДұд

УНЧШФӯІъИИҙшОч·ЗЈ¬КЗКАҪзЙПЙъІъР§ВКЧоёЯөДІъУНЦІОпЎЈДҝЗ°Ј¬И«ЗтЧШйөУНІъБҝЦчТӘјҜЦРФЪВнАҙОчСЗәНУЎ¶ИДбОчСЗөИ№ъЈ¬УЎ¶ИДбОчСЗәНВнАҙОчСЗөДЧШйөУНІъБҝХјИ«ЗтЧШйөУНЧЬ№©УҰБҝФј85%ЎЈҫЎ№ЬПЦФЪ·ЗЦЮЎўДПГАЦЮТ»Р©№ъјТТІҝӘКј№г·әЦЦЦІУНЧШЈ¬ЖдЧШйөУНІъБҝТІіКЦрДкФціӨөДМ¬КЖЈ¬¶МКұјдДЪ№©ёш¶ЛТАИ»ТФВнАҙОчСЗәНУЎДбОӘЦчЎЈ

11ФВ·ЭЈ¬ВнАҙОчСЗІъБҝөНУЪФӨЖЪЈ¬СУРшПВ»¬ЧЯКЖЎЈёщҫЭSPPOMAКэҫЭПФКҫЈ¬ІъБҝПВ»¬15.78%Ј¬өҘІъПВ»¬13.6%Ј¬іцУНВКПВ»¬0.41%ЎЈУЎДбІъБҝКЗөұЗ°№©ёш¶ЛЧоҙуөДІ»И·¶ЁРФТтЛШЈ¬8-9ФВGAPKIКэҫЭПФКҫІъБҝҙу·щ»ЦёҙЦБАъК·ёЯО»Ј¬ө«УНКАҪзұнКҫУЎДбІъБҝТтКЬөҪИҘДкёЙәөәН»Ҝ·КК№УГјхЙЩөДФӯТт¶шұнПЦІ»ј°ФӨЖЪЎЈ

Х№НыОҙАҙЧШйө№©ёшКРіЎЈ¬ЧШйөУНЙъІъОҜФұ»бИПОӘЈ¬2021ДкУЙУЪөұЗ°ЧШйөјЫёсёЯХЗЈ¬ідЧгөДҪөУкәНёьәГөДЧчОп№ЬАнҪ«ҙуҙуМбёЯІъБҝЎЈІ»№эЈ¬УЎДбB30ХюІЯҪ«УРЦъУЪіеөЦ2021ДкЧШйөУНөД№©УҰФціӨЎЈЙъОпІсУНәНІсУНјЫёсЦ®јдөДҫЮҙуІоҫаөјЦВУЎДбCPO»щҪрјУЛЩјыөЧЎЈB30ЙъОпІсУНИООсҪ«ФЪ2020ДкөЧЦ®З°И«ГжКөК©Ј¬ТтҙЛЈ¬ИЛГЗҪПФз¶ФУЎДбЙъОпІсУНК№УГБҝКХЛхөДөЈУЗҪ«І»»б·ўЙъЎЈТтҙЛЈ¬І»ВЫ¶МЖЪ»№КЗіӨЖЪЈ¬№©ёш¶ЛЧШйө¶јіКПЦҪфИұМ¬КЖЎЈ

¶№УНЎўІЛУН№©ёшН¬СщІ»Чг

ЧШйөУНУлҙу¶№УНЎўІЛЧСУНІўіЖОӘ“КАҪзИэҙуЦІОпУН”Ј¬ИэХЯЦ®јдФЪТ»¶ЁіМ¶ИЙПҝЙТФПа»ҘМжҙъЈ¬ө«ФЪРиЗуІ»ЧгөДЗйҝцПВЈ¬ИэХЯЦ®јдјЫёсУЦ»бПа»ҘҙЩҪшЎЈ

УЙУЪөұЗ°өДёЙәөМмЖшЈ¬°НОчәН°ўёщНўөДҙу¶№ЧчОпЦШРВІҘЦЦұ»НЖіЩЎЈИз№ыХвЦЦЗйҝціЦРшПВИҘЈ¬ҙу¶№өҘІъҪ«КЬөҪУ°ПмЈ¬Фӯұҫ¶Ф¶№УНөДРиЗуІ»өГІ»ЧӘТЖөҪЧШйөЙПАҙЈ¬јдҪУҙЩҪшЧШйөРиЗуЎЈИз№ыГчДк·ўЙъСПЦШөДАӯДбДИКВјюЈ¬ҙ󶹲ъБҝҪ«јМРшКЬУ°ПмЈ¬јУЦ®АҙЧФәЪәЈөШЗшөДҝы»ЁУНәНІЛЧСУН№©УҰУРПЮЈ¬ЧШйөЙПХЗТІКЗҙуёЕВККВјюЎЈ

»»Т»ёцҪЗ¶ИАҙҝҙЈ¬ЦР№ъЕ©ТөЕ©ҙеІҝЧоРВКэҫЭПФКҫЈ¬1-11ФВЦР№ъАЫјЖҪшҝЪҙу¶№9280Нт¶ЦЈ¬И«ДкәЬҝЙДЬН»ЖЖ1ТЪ¶ЦЎЈЦР№ъҙу№жДЈІЙ№әҙ󶹣¬К№өГ¶№јЫөГөҪЦ§іЕЎЈХвН¬СщКЗЦ§іЕЧШйөәНІЛУНөДВЯјӯЎЈУЙУЪЦІОпУНЧЬ№©ёшІ»ЧгЈ¬¶№УНХЗјЫІ»»бТэЖрРиЗујхЙЩЈ¬·ҙ¶ш»біцПЦ¶№УНЎўЧШйөЎўІЛУНФт»біКПЦҪ»МжХЗјЫЎў»ҘПаҙЩҪшөДПЦПуЎЈ

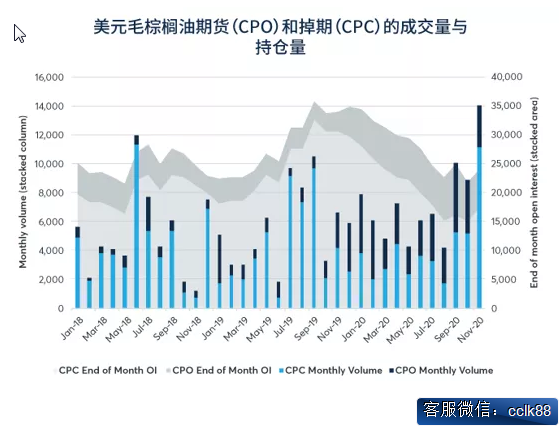

ЧЬМеАҙҝҙЈ¬ФӨјЖФЪОҙАҙјёёцФВЦРЈ¬ЛжЧЕЦР№ъөДУНЦ¬КХҙўХюІЯјМРшЈ¬ЧШйөІъЗш№©ёшІ»ЧгЈ¬ФЩјУЙП°ўёщНўөДҙу¶№С№ХҘОКМвЈ¬¶јҝЙДЬҪшТ»ІҪНЖёЯЧШйөУНјЫёсЎЈН¶ЧКХЯҝЙ№ШЧўЦҘЙМЛщөДЧШйөУНЖЪ»хәПФј·көНЧц¶аөД»ъ»бЎЈЦҘЙМЛщЧШйөУНФВ¶ИҝмұЁПФКҫЈ¬Г«ЧШйөУНІъЖ·ФЪ2020Дк11ФВ№ІіЙҪ»14,020КЦЈЁ350,500¶ЦЈ©Ј¬ФЪ11ФВД©өДіЦІЦБҝҙпөҪ24,125КЦЈЁ603,125¶ЦЈ©ЎЈКұјдЧоҪьөДИэёцФВ¶ИәПФј11ФВіЙҪ»Бҝј°11ФВД©іЦІЦБҝ·ЦұрОӘ3,064КЦЎў9,531КЦЎЈКВКөЙПЈ¬ЦҘЙМЛщГ«ЧШйөУНІъЖ·өДТ»ҙуМШЙ«ҫНКЗБч¶ҜРФідФЈЈ¬Тт¶шұёКЬН¶ЧКХЯЗанщЎЈ

ОўРЕЙЁВл¶юО¬Вл Ў°БгУ¶ҪрЎұЖЪ»хҝӘ»§