ТЯЗйФЩ¶И·ўЅНЎўГА№ъґуСЎБЩЅьЈ¬НјЫІЁ¶ЇВКґуёЕВК»ШЙэ

Т»ЎўЙПЦЬCOMEXНКРіЎ»Ш№Л

ЙПЦЬНјЫёЯО»Х𵴣¬ЦЬТ»НјЫїн·щХ𵴣¬ИХјдК±¶ОФЪСЗЦЮИЁТжКРіЎЖХХЗµДґш¶ЇПВЈ¬КРіЎЗйРчБјєГЈ¬НјЫУРЛщ»ШЙэЈ¬ЅшИлНнјдК±¶Оєу»ШНВИХДЪХЗ·щЈ¬Т»·ЅГжЕ·ЦЮЦчТЄ№ъЗмТЯЗйјМРш·ўЅНЈ¬Уў№ъРыІјСПёсµДїШЦЖґлК©Ј¬БнТ»·ЅГжМШАКЖХМбіцµДёьґуµДјёґОјЖ»®КЬµЅБЛГсЦчµієН№ІєНµіДЪІїµДТ»ЦВ·ґ¶ФЈ»ЦЬ¶юНјЫХ𵴻ШВдЈ¬ИХјдК±¶ОКЬµЅЦР№ъ·ЅГж9ФВНвГіКэѕЭ±нПЦБјєГµДЗэ¶ЇТ»¶ИУРЛщМ§ЙэЈ¬µ«ПВОзЕ·ФЄЗшєНµВ№ъZEWКэѕЭ±нПЦЗ·јС¶ФНјЫРОіЙґтС№Ј¬јУЙПµВ№ъТЯЗйґґРВёЯЈ¬КРіЎµЈУЗТЯЗй¶ФѕјГ»о¶ЇµДУ°ПмЈ¬НнјдК±¶ОЈ¬ГА№ъІЖХюґМј¤МёЕРФЩґОПЭИлЅ©ѕЦЈ¬ТФј°ТЯГзСР·ўЅшХ№КЬЧиБЅґуТтЛШ¶ФКРіЎЗйРчРОіЙґтС№Ј¬ЧоЦХНјЫИ«МмТФХ𵴻ШВд±ЁКХЈ»ЦЬИэНјЫСУРшїн·щХ𵴸сѕЦЈ¬ИХјдК±¶ОЦР№ъ9ФВЅрИЪРЕґыєНЙзИЪКэѕЭЛ«Л«єГУЪФ¤ЖЪЈ¬НјЫТ»¶ИЧЯЙэЈ¬µ«НнјдК±¶ОЕ·ЦЮТЯЗйјМРш·ўЅНЎўГА№ъґМј¤МёЕРИФИ»јиДСЈ¬Е¬ЗХ±нКѕФЪ11ФВЗ°ТСѕІ»ґуїЙДЬґпіЙРТйЈ¬№ІН¬ґтС№НјЫЈ»ЦЬЛДНјЫО¬іЦХ𵴸сѕЦЈ¬ИХјдК±¶ОКРіЎЗйРчЖ«АдЈ¬Т»·ЅГжМЁєЈ№ШПµУРЛщЙэОВЈ¬БнТ»·ЅГжЕ·ЦЮТЯЗйЅшТ»ІЅ¶с»ЇЈ¬ВЧ¶ШРыІјЅшИлЧоёЯј¶№ЬїШґлК©Ј¬ИЁТжКРіЎХыМеПВµшЈ¬НјЫµНО»Ж«ИхХ𵴣¬НнјдК±¶ОЈ¬·зПХЧКІъїЄКјјЇМе·ґµЇЈ¬ЦчТЄТтОЄЕ¬ЗХ±нКѕМШАКЖХХэФЪЦВБ¦УЪТ»ёцёьґуµДґМј¤·Ѕ°ёЈ¬ІўЗТТІГ»УРНЈЦ№УлГсЦчµіµД¶Ф»°Ј¬ГА№Й№ЙЦёВКПИ·ґµЇЈ¬ФУН·ґµЇ·щ¶ИЧоОЄЗїБТЈ¬КЧґОґш¶ЇЈ¬НјЫТаУРЛщ»ШЙэЈ»ЦЬОеНјЫХ𵴻ШВдЈ¬СЗЦЮК±¶ОЙПОзХ·щХ𵴣¬КРіЎИ±·¦ІЁ¶ЇЈ¬СЗЦЮК±¶ОПВОзЕ·ЦЮТЯЗйКэѕЭјМРшФці¤Ј¬Уў№ъИэј¶їШЦЖµШЗшІ»¶ПФцјУЈ¬ЗТґ«СФТвґуАыЅ«їЄКјКµК©·вЛшЈ¬КРіЎЅшИлriskoffЧґМ¬Ј¬НнјдК±¶ОГА№ъБгКЫКэѕЭ±нПЦЗїѕўЈ¬МбХсГАФЄЧЯЗїЈ¬УлґЛН¬К±№¤ТµІъіцКэѕЭИґµНУЪФ¤ЖЪЈ¬БЅХЯ№ІН¬¶ФНјЫРОіЙґтС№Ј¬ЧоЦХНјЫИ«МмХ𵴻ШВдЎЈ

ЙПЦЬCOMEXНјЫёсЗъПЯЅПґЛЗ°ПтПВО»ТЖЈ¬ЗъПЯЅб№№ХыМеµДcontangoЅб№№їЄКјКХБІЈ¬јЫёсЗъПЯЅь¶ЛЦШРВіцПЦbackЅб№№ЎЈОТГЗФЪґЛЗ°ЦЬ±ЁЦР·ґёґЦёіцЈ¬ІјѕЦХэМЧµДК±»ъХэФЪАґБЩЎЈДїЗ°ГА№ъѕјГёґЛХµДКЖН·ИФФЪјМРшЈ¬ТЯЗйПа¶ФЖЅОИЈ¬ІўГ»УР¶ФёґЛХґшАґЅПґуµДИЕ¶ЇЈ¬ґУЅьЖЪГА№ъµДѕјГКэѕЭАґїґЈ¬ТФНЁХНЎўѕНТµОЄґъ±нµДєк№ЫЦё±кЎўТФ¶©µҐЎўµШІъОЄґъ±нµДµДЦР№ЫЦё±кЈ¬ЧоЅь±нПЦ¶јК®·ЦУЕРгЈ¬УИЖдКЗµШІъNHBAЦё±кТСѕґґПВАъК·РВёЯЈ¬ХвТвО¶ЧЕГА№ъѕјГ»о¶ЇїЄКј»Цёґ»оБ¦Ј¬ЧЯПтёґЛХїЙДЬТСѕµГµЅИ·ИПЎЈН¬К±Ј¬COMEXївґжЅьЖЪО¬іЦРЎ·щИҐївёсѕЦЈ¬ївґж»ШВдЦБ7.8Нт¶ЦЛ®ЖЅЈ¬јУЦ®єЬ¶аєЈНвѕ«Н±»іцїЪµЅБЛЦР№ъЈ¬ТтґЛєЈНвХыМеївґжЛ®ЖЅЖ«µНЈ¬¶шѕјГ»о¶ЇУЦФЪ»ЦёґЎЈµ±И»Ј¬ФЪЙПЦЬјЫёсЗъПЯПтПВО»ТЖЗТЅш¶ИіцПЦbackЦ®єуЈ¬З°ЖЪТСУРµДХэМЧН·ґзїЙТФјМРш№ЫІмІўіЦУРЈ¬µ«ІўІ»ККєПЅЁБўРВµДХэМЧН·ґзЈ¬їЙТФµИµЅЅь¶ЛУРЛщКХБІЦ®єуФЩІјѕЦЈ¬ДїЗ°єЈНвµДЗйїцЛдИ»Ц§іЦХэМЧЈ¬µ«КЗІўІ»Чг№»Ц§іЕЅПі¤К±јдєН·щ¶ИЅПЙоµДbackЅб№№ЎЈ

¶юЎўЙПЦЬSHFEНКРіЎ»Ш№Л

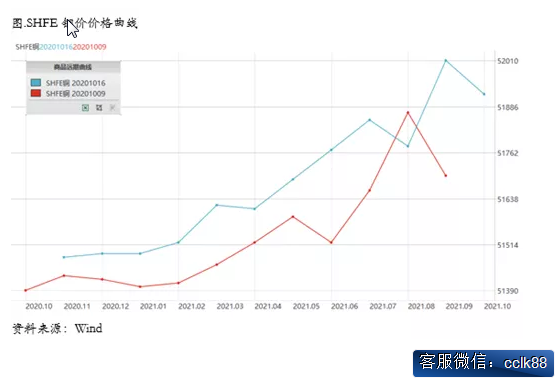

ЙПЦЬSHFEНјЫХ·щХ𵴣¬ХыМеЅЪЧаУлCOMEXНјЫ»щ±ѕ±ЈіЦТ»ЦВЈ¬µ«КЗІЁ¶ЇВКПа¶ФЅПРЎЎЈХвЦчТЄКЗУЙУЪДїЗ°КРіЎµДЅ№µгІўІ»ФЪНЈ¬ЧКЅрЅ»ТЧµД»эј«РФЅПµНЈ¬¶аїХ·ЦЖзГ»УР±»ПФЦшј¤»ЇЎЈїХН·ИПОЄ№ъДЪївґжіЦРшАЫ»эЈ¬ЅшїЪЎўІъБїµДС№Б¦¶јЅПґуЈ¬±ИИзЙПЦЬ№«ІјµДѕЕФВѕ«Б¶НЅшїЪТАИ»ґ¦УЪёЯО»Ј¬¶шНѕ«їуЅшїЪУЦФЪФцјУЈ¬ХвЛµГчФБПФјКшФЪ±ЯјК·ЕїнЈ¬єуРш№ъДЪІъБїЎўЅшїЪµДС№Б¦¶ј»бН№ПФЈ¬¶шПы·С¶ЛІўГ»УРіцПЦґЛЗ°КРіЎФ¤ЖЪµДНъјѕАґБЩµДѕЦГжЎЈ¶ш¶аН·µДВЯјФтёь¶аµДКЗ»щУЪѕјГёґЛХєННЁХНµДі¤ЖЪєНєк№ЫВЯјЈ¬ФЪДїЗ°ХвЦЦ№ъДЪНвѕјГИФИ»ґ¦УЪёґЛХЅЧ¶ОЎўБч¶ЇРФИФИ»О¬іЦПа¶ФїнЛЙЎўРЕґыВціејМРшПтЙПµДёсѕЦЦ®ПВЈ¬ТІєЬДСИГ»щУЪєк№ЫµД¶аН·Цч¶Ї·ЕЖъЎЈТтґЛДїЗ°№ъДЪНјЫИФИ»ґ¦УЪ·ЗіЈѕАЅбµДЧґМ¬Ц®ЦРЈ¬¶аїХЛ«·ЅГ»УРТ»ёцТтЛШїЙТФЙПЙэОЄЦ§ЕдРРЗйІЁ¶ЇµДЦчТЄВЯјЎЈ

ЙПЦЬSHFEНјЫёсЗъПЯЅПґЛЗ°ХыМеО»ТЖПтЙПЈ¬јЫёсЗъПЯЅь¶Л±дµГёьОЄcontangoЈ¬µ«УРИ¤µДКЗЈ¬»¦НПЦ»хЙэЛ®ИґКЗФЪЧЯЗїµДЈ¬ХвїЙДЬТ»¶ЁіМ¶ИЙПУлБЩЅьЅ»ёоУР№ШЎЈОТГЗИПОЄДїЗ°»¦НїЙТФїјВЗЧцТ»µгХэМЧЈ¬µ«їХјдїЙДЬІ»»бМ«ґуЎЈДїЗ°»¦НАЫїв»щ±ѕЙПТСѕЅбКшЈ¬єуРшїЙДЬґжФЪТ»¶ЁµДИҐївїХјдЈ¬ёщѕЭОТГЗ№ЫІмЈ¬ПВУОНІДµДПы·СУРЛщёДЙЖЎЈґЛЗ°µДcontangoёь¶аКЗКЬµЅЅшїЪґуФцµДУ°ПмЈ¬¶шёщѕЭОТГЗБЛЅвЈ¬ЅшїЪБїµ±ЦРУ¦ёГУРПаµ±Ії·ЦКЗУГУЪ¶Ъ»хєН№ъґўКХґўЈ¬ФЭК±ТСѕ±»Лш¶ЁІўІ»ДЬФЪКРіЎЙПБчНЁЈ¬ТтґЛПЦ»х¶ЛµД№©У¦С№Б¦ЅьЖЪУРЛщ»єЅвЈ¬¶шБнТ»·ЅГж·ПНФЪѕ«·СјЫІоЧЯЗїЦ®єуТСѕ±»ЦрЅҐПы»ЇЈ¬ґЛЗ°µДївґжТСѕ»щ±ѕИҐ»ЇЈ¬·ПНµД№©У¦С№Б¦ТІФЪ»єЅвЎЈТтґЛОТГЗИПОЄ»№КЗїЙТФЦШРВїјВЗНµДВтЅьЕЧФ¶µДІЯВФЈ¬µ«КЗїјВЗµЅІъБїµД»ШЙэєНЅшїЪС№Б¦Ј¬ЙП·ЅїХјдФЭК±І»ТЛїґµГМ«ёЯЎЈ

ИэЎў№ъДЪНвКРіЎїзКРМЧАыІЯВФ

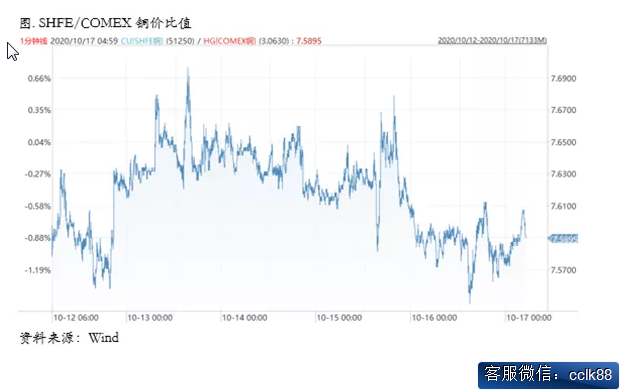

ЙПЦЬSHFE/COMEX±ИјЫФЛРРЦШРДФЪЦЬіхФЪ7.65ёЅЅьХрµґФЛРРЈ¬єуБЅёцЅ»ТЧИХПВ»¬ЦБ7.60ПВ·ЅЎЈДїЗ°НвЗїДЪИхµДёсѕЦТАИ»ГчПФЈ¬·ыєПОТГЗЅьТ»ёцФВАґЦчНЖµДїзКРіЎХэМЧµДВЯјЎЈґУ»щ±ѕГжАґїґЈ¬ОТГЗЅьЖЪ¶ФУЪ±ИјЫТ»Ц±іЦУРХэМЧВЯјµД№ЫµгЎЈНјЫµДНвЗїДЪИхЎўГАФЄЦёКэµДґу·щПВґмКЗµјЦВ±ИјЫТ»В·ЧЯµНµДЦчТЄФТтЎЈДїЗ°АґїґЈ¬ЛдИ»±ИјЫ»ШВдЎўЅшїЪНµДїчЛрУРЛщА©ґуЈ¬µ«КЗОТГЗИФИ»І»ЅЁТйЅйИл·ґМЧЎЈДїЗ°№ъДЪѕ«Б¶НПы·СИФИ»Г»УРґУµјѕМШµгЦРЧЯіцЈ¬ївґжИҐ»ЇС№Б¦ФцґуЈ¬ЙэЛ®»ШВдЈ¬µҐФВёЯЅшїЪїЙДЬИФИ»Г»УРЅбКшЈ¬Ф¤јЖ8ФВѕ«НЅшїЪБїИФИ»ґ¦УЪПа¶ФёЯО»ЎЈХвЦБЙЩТвО¶ЧЕБЅµгЈєИз№ыКЗХжКµЅшїЪЈ¬ДЗГґДїЗ°№ъДЪ№©У¦С№Б¦М«ґуЈ¬РиЗуК±јдИҐПы»ЇЈ»Из№ыКЗИЪЧКЅшїЪЈ¬ДЗГґДїЗ°µДЅшїЪ±ИјЫКЗЖ«ёЯµДЈ¬Г»УРАнУЙјМРшЧц·ґМЧёшИЪЧКЙМЛНЗ®ЎЈіэґЛЦ®НвЈ¬ДїЗ°ГАФЄЦёКэїЙДЬЅшИлРВµДПВРРЅЧ¶ОЎўИЛГс±Т±»ЖИЙэЦµЈ¬ТФј°ВЧ¶ШєНЙПєЈµДјЫІоЅб№№Ј¬ѕщІ»М«Ц§іЦі¤ЖЪіЦУР·ґМЧН·ґзЈ¬Из№ыНъјѕАґБЩїЙДЬУР»ъ»бІ©Т»ёц¶МПЯµД·ґМЧґ°їЪЈ¬µ«КЗЧЬМеґУЦРЖЪАґїґХэМЧЛЖєхёь·ыєПВЯјЈє№ъДЪЅшїЪ±©ФцЈ¬єЈН⹩ӦѹБ¦јхИхЈ¬єуЖЪИ«Гжёґ№¤ёґІъЈ¬єЈНвµНївґжёЯРиЗуЈ¬ТтґЛУ¦ёГїјВЗХэМЧОЄЦчЎЈ

ОўРЕЙЁВл¶юО¬Вл Ў°БгУ¶ЅрЎ±ЖЪ»хїЄ»§