ИјБПУН2009-2101әПФјМЧАы»ъ»бЈәХэМЧіЙұҫАӯҙуЗэ¶Ҝ2009-2101ФВјдјЫ

ұЁёжТӘөг

2020ДкРВ№ЪІЎ¶ҫіе»чФӯУНРиЗуЈ¬ФӯУНФҪІоұ©өшҙш¶ҜИјБПУНФВІоұ©өшЈ»ЙПЖЪЛщМбёЯІЦҙў·СЗэ¶ҜФВІоұ©өшЈ»380МщЛ®ұ©өшК©С№Ҫь¶ЛЈ¬ФЛ·СҙуХЗ¶ФФ¶ФВЖЪјЫЦ§іЕФцЗҝЈ¬2001ДЪНвЕМІојЫТміЈёЯЖуЈ¬Зэ¶ҜФВІоұ©өшЈ»ЛжЧЕёчЦЦАыҝХТтЛШКН·ЕЈ¬ФӯУНФВІоЖуОИ·ҙөҜЈ¬ЕдәПІҝ·ЦІЦөҘУРР§ЖЪөҪЖЪЧўПъЈ¬ОТГЗИПОӘИјБПУН2009-2101ФВІоөЧІҝҪҘҪшЎЈ

ұЁёжХӘТӘ

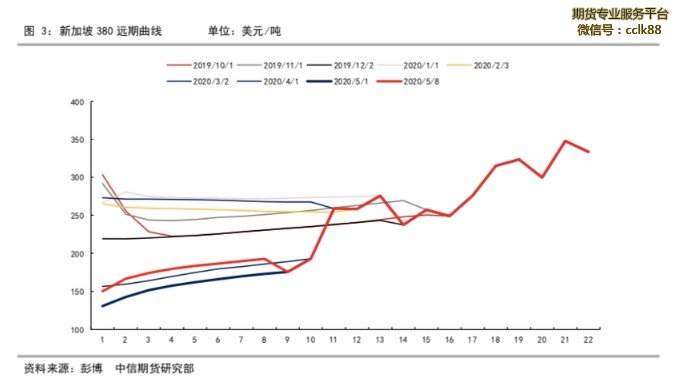

2020Дк3ФВЙіМШЎў¶нВЮЛ№ФӯУНФцІъЈ¬РВ№Ъ·ОСЧТЯЗйИ«ЗтВыСУіе»чФӯУНРиЗуЈ¬ФӯУНКРіЎ№©УҰј«¶И№эКЈЈ¬Ф¶ЖЪҪб№№ҙу·щЙэЛ®Ј¬КЬҙЛНПАЫЈ¬ИјБПУНФВјдјЫІоАӯҙуЈ¬іКПЦЙо¶ИФ¶ФВЙэЛ®Ҫб№№ЎЈ

2020Дк4ФВ30ИХЈ¬ЙПЖЪЛщ·ўІјЎ¶№ШУЪөчХыЖЪ»хИјБПУНІЦҙў·СөДНЁЦӘЎ·Ј¬ЧФ7ФВ3ИХЖрЈ¬ЖЪ»хИјБПУНІЦҙў·СУЙФӯ1.4ФӘ/¶Ц/МмМбёЯЦБ3ФӘ/¶Ц/МмЈ¬ХэМЧіЙұҫАӯҙуЗэ¶Ҝ2009-2101ФВјдјЫІоАӯҙуЎЈ

ФӯУНФВІоҙуөшәу¶ЪУНРиЗуҙуФцөјЦВУНВЦФЛ·СҙуХЗЈ¬Ц§іЕБЛИјБПУНёчәПФјөДДЪНвЕМјЫІоЈ¬Ф¶ЖЪДЪНвЕМјЫІоКЬөҪөДФЛ·СЦ§іЕТміЈГчПФЈ»ТЯЗйіе»чПВёч№ъҫӯјГ»о¶Ҝ·Е»әЈ¬ёЙЙў»хЦёКэВЕҙҙРВөНЗэ¶ҜРВјУЖВ380МщЛ®РВөНЈ¬МщЛ®ұ©өшК©С№ИјУНҪь¶ЛәПФјЈ¬2009-2101ФВјдјЫІоАӯҙуЎЈ

АыҝХТтЛШЦрІҪКН·ЕәуФӯУНЖуОИЈ¬ФВјдјЫІоЧЯЗҝУРНыҙш¶ҜИјБПУНФВІоЈ»Е·ЕеҝЛјхІъЦрІҪВдКөЈ¬ИјБПУН№©УҰУРёЕВКјМРшПВҪөЈ¬ЦР¶«ПДјҫИјУНПы·СНъјҫАҙБЩЈ¬СЗМ«9ФВИјБПУНөҪёЫУРёЕВКПВҪөЈ¬2009»тКЬЦ§іЕЈ¬FuІҝ·ЦІЦөҘУРР§ЖЪөҪЖЪЈ¬ЗҝЦЖЧўПъәуУРёЕВКК©С№2021ДкәуөДұЈЛ°380КРіЎЈ¬БҪөШФВІоұіАлРЮёҙУРёЕВКЗэ¶ҜФВІоЙПРРЎЈ

ІЯВФЈә¶аИјУН2009-2101јЫІо

·зПХөгЈәРВ№ЪТЯЗй¶юҙОұ¬·ўЈ»°ЛФВСЗМ«өШЗшИјБПУНөҪёЫі¬ФӨЖЪЈ»УРР§ЖЪөҪЖЪөДІЦөҘМбЗ°ЧўПъ»тІЦөҘЧўПъәуПЦ»х№ЮИЭУРПЮј·ХјҪ»ёо№ЮИЭУ°ПмәуЖЪҝХН·Ҫ»ёоЎЈ

Т»ЎўФӯУНРиЗуәГЧӘУРёЕВКЗэ¶ҜФВІоЧЯЗҝЈ¬2101ИФУРұҜ№ЫФӨЖЪ

ФӯУНФВІоәНИјБПУНФВІојдУРТ»¶ЁөДХэПа№Ш№ШПөЎЈ2020Дк3ФВЙіМШЎў¶нВЮЛ№ФӯУНФцІъЈ¬РВ№Ъ·ОСЧТЯЗйИ«ЗтВыСУіе»чФӯУНРиЗуЈ¬ФӯУНКРіЎ№©УҰј«¶И№эКЈЈ¬Ф¶ЖЪҪб№№ҙу·щЙэЛ®Ј¬КЬҙЛНПАЫЈ¬ИјБПУНФВјдјЫІоАӯҙуЈ¬іКПЦЙо¶ИФ¶ФВЙэЛ®Ҫб№№Ј¬РВјУЖВ380өД2009-2101ФВІоҙҰУЪјҫҪЪРФөНО»Л®ЖҪЈ¬ө«ЛжЧЕЕ·ЕеҝЛјхІъЦҙРРХэКҪКөК©Ј¬ёч№ъёҙ№ӨёҙІъҪшіМјУҝмЈ¬ФӯУНРиЗу»ШЙэУРёЕВКЗэ¶ҜФӯУНФВІоҙҘөЧ·ҙөҜЈ¬380ФВІоТІ»бКЬөҪТ»¶Ёҙш¶ҜЎЈ

2020КЗIMOПЮБтБоЦҙРРөЪТ»ДкЈ¬ёЯБтИјБПУНРиЗу¶ПСВКҪПВ»¬ЖЪјЫіРС№Ј¬2019ДкПВ°лДкҝӘКјёГФӨЖЪЦрҪҘ·ўҪНЈ¬2001әПФјіцПЦБЛПа¶ФУЪ1909әПФјөДЙо¶ИМщЛ®Ј¬1909-2001јЫІоІ»¶ПмӯЙэЈ¬ФЪ2019Дк12ФВҙпөҪЧоҙујЫІоЎЈЛөГчПЦ»хКРіЎРиЗуөДұАЛъөјЦВ№©УҰјӨФцөД»щұҫГж·ҙУіҫНКЗФВІоАӯҙуЈ¬2001әПФј·ЗіЈИхКЖЎЈ

ПЦ»хөДИхКЖФӨЖЪәЬФзҫН·ҙУіФЪБЛИјБПУНәПФјөДФ¶ЖЪЗъПЯЙПЈ¬2019ДкПВ°лДкРВјУЖВ380әПФјҫНТСҫӯіцПЦТФ2001әПФјОӘөЧІҝөД“V”РН»ъ№№Ј¬ҝЙТФИПОӘЖЪ»хәПФј2001өДИхКЖКЗ2020ДкәуёЯБт380РиЗу¶ПСВКҪПВөшПЦКөөД·ҙУіЎЈ

ёщҫЭЖЪ»х·ҙУіОҙАҙПЦ»хКРіЎФӨЖЪөДМШРФЈ¬Fu2101әПФј·ҙУіөДКЗ2021Дкәу№ъДЪұЈЛ°380КРіЎөД№©РиЎЈ

2020ДкәуёЯБтИјБПУНРиЗу¶ПСВКҪПВ»¬Ј¬FuіЦІЦІ»ө«Г»УРјхЙЩ·ҙ¶шФЪіЦРшҙҙРВёЯЈ¬ФӯТтФЪУЪІОУлИјБПУНЖЪ»хҝН»§НЁ№эFuҫщКөПЦБЛёчЧФөДАыТжЛЯЗуЎЈ¶аН·ІўГ»УРТтОӘИјБПУНРиЗу¶ПСВКҪПВ»¬НЈЦ№ҪУІЦөҘЈ¬ТтОӘFuФВјдјЫІоёшБЛУРР§ЖЪДЪХэМЧөДМЧАыҝХјдЈ¬¶аН·ДЬ№»І»¶ПХэМЧКөПЦУҜАыЈ¬ТвО¶ЧЕФЪІЦөҘУРР§ЖЪДЪ¶аН·ҪУІЦөҘТвФёҪПЧгЈ»ҝХН·АыУГҪПёЯөДДЪНвЕМјЫІоЧ¬ИЎДЪНвЕММЧАыАыИуЈ¬ТФЙПКЗұЈЛ°380РиЗу¶ПСВКҪПВ»¬ө«FuіЦІЦИҙВЕҙҙРВёЯөДФӯТтЎЈ

ЙПЖЪЛщ№ж¶ЁЈ¬ИјБПУНFuұЈЛ°ұкЧјІЦөҘУРР§ЖЪКЗёГІЦөҘЙъР§Дк·ЭөДөЪ¶юДкөДЧоәуТ»ёцҪ»ТЧФВ·ЭЈ¬ТІҫНТвО¶ЧЕ2019ДкЧўІбЙъіЙөДОҙЧўПъөДИјБПУНІЦөҘТӘФЪ2020Дк12ФВөЧЗ°ЧўПъЎЈ

ҪШЦБ2019Дк12ФВ31ИХЈ¬2019ДкЗ°ЛДјТҪ»ёоҝвЧўІбөДІЦөҘКЈУаБҝОӘ14.201Нт¶ЦЈ¬ФЪ2020Дк2ФВ21ИХЈ¬ҙЛЕъҙОІЦөҘЧўПъЦБ9.888Нт¶ЦЈ¬ҙЛәуУЦУР2.28Нт¶ЦІЦөҘЧўПъЈ¬јЩЙиЧўПъөДІЦөҘҫщОӘ2019ДкЗ°ЧўІбөДІЦөҘЈ¬ДЗГҙјЩЙиҙУПЦФЪөҪ2020ДкөЧІЦөҘІ»ФЩУРЧўПъЈ¬ДЗГҙ2020ДкЗ°РиТӘЧўПъөДІЦөҘБҝҙҰУЪЈЁ7.608Нт¶ЦЈ¬9.888Нт¶ЦЈ©Ц®јдЎЈ

АнВЫЙПАҙЛөҙЛЕъҙОПЦ»хЧўПъәуІ»ДЬЦШРВЧўІбІЦөҘЈ¬ТвО¶ЧЕҙЛЕъҙОІЦөҘТӘФЪ№ъДЪұЈЛ°КРіЎПы»ҜЎЈ2020ДкәуЈ¬И«ЗтёЯБтИјУНРиЗу¶ПСВКҪПВ»¬Ј¬РВјУЖВёЯБт380ПъБҝН¬ұИҪө·щҪь80%Ј¬°ҙН¬өИҪө·щАҙјЖЛгЈ¬2019ДкЦЫЙҪёЯБт380ПъБҝ33Нт¶Ц/ФВЈ¬2020ДкЦЫЙҪёЯБт380ПъБҝФӨјЖОӘ6.6Нт¶Ц/ФВЈ¬і¬№эЦЫЙҪТ»ёцФВөДПъБҝБчНЁЦБұЈЛ°КРіЎ»т¶ФұЈЛ°КРіЎПЦ»хҙшАҙҪПҙуС№БҰЈ¬Fu2101УРёЕВКіРС№ЎЈ

¶юЎўІЦҙў·СМбёЯАӯҙуФВІоЈ¬ДЪНвФВІоұіАлРЮёҙЗэ¶ҜФВІоЧЯЗҝ

2020Дк4ФВ30ИХЈ¬ЙПЖЪЛщ·ўІјЎ¶№ШУЪөчХыЖЪ»хИјБПУНІЦҙў·СөДНЁЦӘЎ·Ј¬ЧФ7ФВ3ИХЖрЈ¬ЖЪ»хИјБПУНІЦҙў·СУЙФӯ1.4ФӘ/¶Ц/МмМбёЯЦБ3ФӘ/¶Ц/МмЈ¬ХэМЧіЙұҫАӯҙуЗэ¶Ҝ2009-2101ФВјдјЫІоАӯҙуЎЈ

ҙУFuФВІоЧЯКЖҝЙТФҝҙіцІЦҙў·СөчХы¶ФФВІоөДУ°ПмЎЈ2020Дк3ФВ2ИХҙЛКұёчФВјдјЫІоҫш¶ФЦөҪПРЎЈ¬4ФВ30ИХЗ°ІЦҙў·СөчХыПыПўІ»¶ПФНДрЈ¬ПыПў№«ІјЦ®КұФВІоөчХыТСҪУҪьНкіЙЈ¬ДЪНвЕМФВІоұіАліМ¶ИҙпөҪҪсДкТФАҙөДРВёЯЎЈ

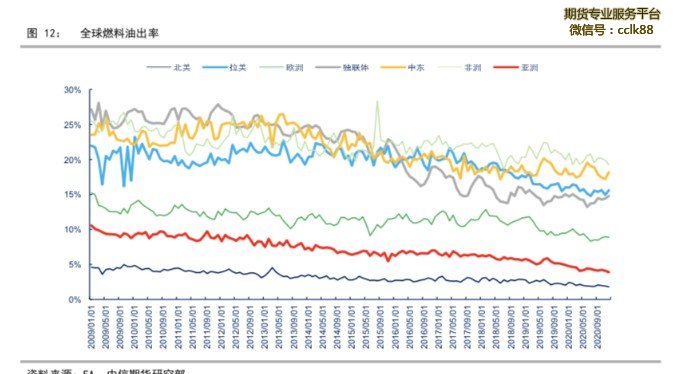

Е·ЕеҝЛјхІъЦрІҪВдКөЈ¬ИјБПУН№©УҰУРёЕВКјМРшПВҪөЈ¬ЦР¶«ПДјҫИјУНПы·СНъјҫАҙБЩЈ¬СЗМ«9ФВИјБПУНөҪёЫУРёЕВКПВҪөЈ¬2009»тКЬЦ§іЕЎЈ

2016ДкЕ·ЕеҝЛҝӘКјФӯУНјхІъЈ¬И«ЗтИјБПУНіцВКјУЛЩПВҪөЈ¬2020ДкРВФӯУНјхІъРӯТйјхІъБҰ¶ИҝХЗ°Ј¬ИјБПУНІъБҝУРНыјУЛЩПВҪөЈ¬УЙУЪёЯБтИјБПУНРиЗу¶ПСВКҪПВ»¬Ј¬өұПВёЯБтИјБПУНЦчТӘКЗКЬ№©УҰ¶ЛЗэ¶ҜЈ¬іхЖЪјхІъБҰ¶ИЧоҙ󣬶ФИјБПУНҪь¶ЛЦ§іЕБҰ¶ИЧоҙуЈ¬УРёЕВКЦ§іЕФВІоЧЯЗҝЎЈ

ОўРЕЙЁВл¶юО¬Вл Ў°БгУ¶ҪрЎұЖЪ»хҝӘ»§