棉花走势推测:

恶劣的基本面已经过去,郑棉将逐渐走出底部。接下来等待 10 月 新棉上市,这会增加下游采购积极性,叠加消费回暖,行情将有所回升。 但上涨空间有限,市场随后将在套保的作用下出现回落,直至 12 月前 后。届时,新一轮上涨将在消费旺季的驱动下再度显现。 后市郑棉的主要矛盾来自三方面:1、全球疫情;2、中美关系;3、 气候影响。 三个方面多空相交,但总体而言,人类经济活动正在逐步恢复,需 求会在困境中回升。最后,在“拉尼娜”冷冬影响下,叠加技术面(季 线)所呈现的方向感,郑棉将保持上涨态势,大幅上涨行情或于 12 月 前后启动。

今年一季度,郑棉期价因全球疫情爆发跌至历史第三低位。回顾前两次历史底部,今年二季度的 企稳反弹在我们的预期之内,4 月初开始的缓慢回升态势持续至今。多空交织的基本面构成本次长时 间低位区间,上有抛压,下有支撑。主要利多因素有:中国及全球经济谨慎重启、原油触底回升、疫 苗研制传良好预期、库存逐渐消化;伴随的利空有:中美关系的不确定性、欧美主要国家疫情恶化、 复苏中的全球经济不及预期。 那么,长达半年的缓慢回升行情何时结束?接下来如何演变?

一、第三季度郑棉市场解读 三季度全球消费恢复缓慢,供应较为宽松,因疫情久未控制并趋向恶化,复苏过程困难重重。近 期,市场的重点落在消费端,而决定消费的关键点还是要看全球疫情与中美关系两个方面。全球疫情 有复发迹象,欧美主要国家出现二次反弹,各方都在等待有效疫苗的普及;中美局势可能走向长期对 抗,关注美国大选。 疫情方面,海外疫情新增趋势图呈现高位盘旋,确诊病例进入第二波高发期,加剧全球经济复苏 的担忧。全球都在等待有效疫苗,国产新冠疫苗已有数十万人接种。 中美方面,两国可能走向长期对抗。

9 月上旬,美国宣布禁止进口中国新疆棉花,造成郑棉大跌。 尽管目前美国暂时搁置了新疆棉花禁令,但不排除后期出台更广泛的禁令计划。中国大概率会履行第 一阶段协议,但摩擦仍会发生,这会影响棉花下游的服装出口。 美棉方面,保持缓慢上涨态势。中国购买仍在继续,这是美棉维持强势的主要原因。进入三季度 以来,美国多发的阴雨天气与自然灾害对新棉质量和产量产生威胁。印度方面,今年种植面积同比增 长 2%,预期增产(预估本年度增长 7%)。中国方面,2020 年度植棉面积同比减少 4.5%,预计产量同 比增 0.44%。新棉上市在即,目前新棉价格略高于预期。

进口方面,2020 年 1-9 月我国进口纺织纱线、织物及制品 103.086 亿美元,同比下降 11.4%。 需求方面,压制市场的主要因素是巨大的商业库存。随着秋冬消费旺季的到来,2019/20 年度棉 花商业库存正在消化。截止 8 月底,2019/20 年度棉花商业库存约为 240.9 万吨,环比减少 15.7%(下 降 45 万吨),同比下降 11 万吨,连续三个月同比下滑。据海关统计,2020 年 9 月我国出口纺织纱 线、织物及制品 131.521 亿美元;2020 年 1-9 月我国出口纺织纱线、织物及制品 1179.501 亿美元, 同比增长 33.7%。经我们 9 月初走访棉企,棉花海外需求从 6 月开始逐渐恢复,不过与疫情前比仍处 低位。

综上所述,第三季度的郑棉在多空相交的状态下逐步走出底部区间,等待更强的上涨驱动力。

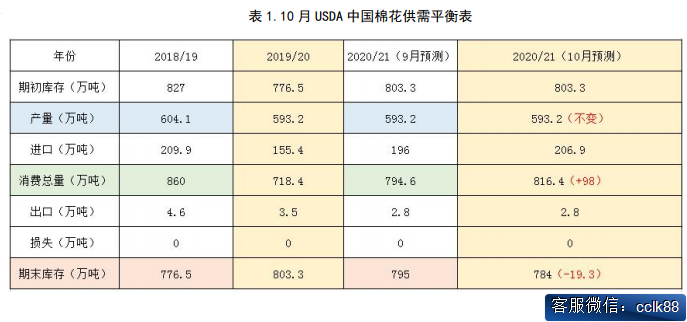

二、10 月 USDA 报告解读

据 USDA10 月数据,2020/21 年度全球产量调减,消费和进口调增,期末库存下降,报告整体利好棉价。

中国方面,预估 2020/21 年度新棉产量为 593.2 万吨,保持不变;因疫情可控的良好预期,消费 量调增 98 万吨至 816 万吨;产需缺口扩大至 223.2 万吨;期末库存减少至 784 万吨(库存/消费比降 至 96%)。结合目前行情,历史低位已反映今年疫情所至的需求疲软利空。需求正在有序回升中,盘 面延续上涨行情。

美国方面,2020/21 年度美国总产量环比调减 1%,美国国内消费量、出口量和期末库存均没有变 化;库存消费比为 42%,高于上月的 41%。

全球方面,2020/21 年度全球总产量 2531.5 万吨,较上月调减 20.3 万吨,消费 2486.6 万吨, 较上月调增 33.1 万吨,期末库存 2201.9 万吨,较上月调减 59 万吨。

三、影响后市的主要因素

1、全球疫情继续恶化 目前海外疫情形势相当严峻,第二次反弹已经爆发。近期欧洲多国新增病例再度创新高,英国连 续一周日增确诊过万,多所高校疫情严重,英国首相签署三级封锁限制措施,将封锁到明年 3 月。疫 情如果持续更长时间,这无疑会影响棉花需求。若是海外疫情得到有效控制,那么,全球复工复产的 进度将逐步加强,直至经济全面进入复苏阶段。

2、中美关系走向对抗 中美关系走向一直影响郑棉市场。据 USDA 数据,自中美贸易战以来,18/19 年度我国棉花消费 量下降了 32.7 万吨至 861 万吨;19/20 年度的消费量又调降了 142.7 万吨至 718 万吨。然后,全球 新冠疫情更加深了棉花消费的萎缩。即便中美“第一阶段”协议已达成,但并非中国实际需求。

下半年以来,美国从多方面制衡中国,动作频频。9 月,美国直接宣布禁止进口中国新疆棉花。

目前虽已推迟,但该禁令仍会随时实施,且已宣布禁止从中国 6 家企业进口棉花、服装。

目前是考验我国经济韧性的关键期,长期对抗可能难以避免。但就郑棉市场而言,如果中国按约 履行“第一阶段协议”,中美关系所带来的期价波动也将是阶段性的。

3、“拉尼娜”气候影响 据调查,今年还有可能是受“拉尼娜”冷冬影响。2020 年 5 月 8 日,国家气候中心监测显示, 一次弱“厄尔尼诺”事件已形成。“拉尼娜”现象往往追随“厄尔尼诺”到来,“厄尔尼诺”现象会 造成农产品价格上涨。日本气象厅报道:今年的“拉尼娜”现象持续到冬天的几率为 90%。据传,该 气候异动要影响东北了。

在拉尼娜冷冬预期下,市场对于秋冬季服装消费给予较高期待,结合当下棉纺中下游积极走货, 库存去化的现象,棉花需求端将在长期低迷后逐渐恢复。

四、结论与设想 上半年,恶劣的基本面已经过去,下半年的郑棉将逐渐走出底部。接下来等待 10 月新棉上市, 这会增加下游采购积极性,叠加消费回暖,行情将有所回升。但上涨空间有限,市场随后将在套保的 作用下出现回落,直至 12 月前后。届时,新一轮上涨将在消费旺季的驱动下再度显现。

后市郑棉的主要矛盾来自三方面:1、全球疫情;2、中美关系;3、气候影响。 三个方面多空相交,但总体而言,人类经济活动正在逐步恢复,需求会在困境中回升。最后,在“拉 尼娜”冷冬影响下,叠加技术面(季线)所呈现的方向感,郑棉将保持上涨态势,大幅上涨行情或于 12 月前后启动。

中孚期货期权网十年专业期货服务平台,业务内容:

内盘期货服务:交易所零佣金费率、交易所保证金,包括原油、股指手机线上开户;

外盘期货服务:外盘期货咨询、香港期货等外盘期货全程服务;

投资咨询服务:微信实时跟投、期货培训,高端研究报告、账户委托理财;

期权商品期权、股指期权开户、培训、期权策略构建等期权专业服务;

服务宗旨:致力于给期货投资者提供全球低费率、安全、便捷的内盘期货、外盘期货交易通道服务

以专业的交易能力和信誉助力每一位期货投资者!

客服微信号:

版权声明:本网未注明“来源:中国期货期权网”的稿件均为转载稿,本网转载出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。如对稿件内容有疑议,认为转载稿涉及版权等问题,请在两周内来电或来函与中孚期货期权网联系,我们将在第一时间处理。