ЎҫНӯКРіЎІЯВФЦЬұЁЎҝНӯКРіЎөДНъјҫФӨЖЪ»бұ»ЦӨОұВрЈҝ

Т»Ўў ЙПЦЬCOMEXНӯКРіЎ»Ш№Л

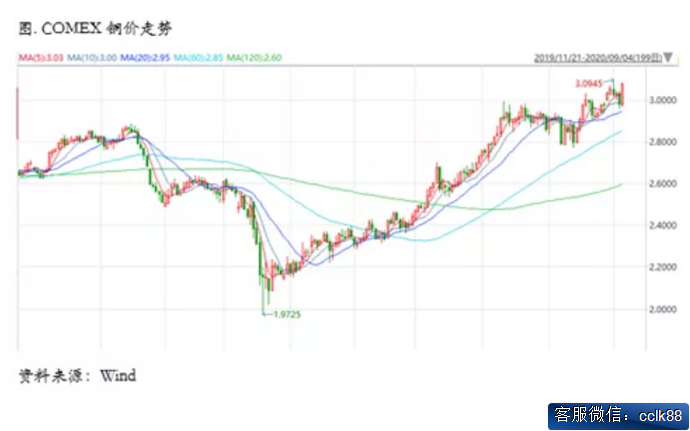

ЙПЦЬCOMEXНӯјЫПИТЦәуСпЈ¬ЧоәуТ»ёцҪ»ТЧИХВјөГҪПҙуХЗ·щЎЈЦЬТ»НӯјЫХрөҙЙПРРЈ¬ИХјдКұ¶ОЦР№ъ№Щ·ҪЦЖФмТөPMIО¬іЦФЪ50ЙП·Ҫө«І»ј°ФӨЖЪЈ¬·юОсТөPMIұнПЦББСЫЈ¬ТтҙЛХыМе»№КЗ¶ФНӯјЫІъЙъТ»¶ЁМбХсЈ¬ө«КЗУ°ПмБҰ¶ИУРПЮЈ¬НнјдКұ¶ОИұ·ҰЦШТӘКэҫЭУ°ПмЈ¬ЗТЕ·ЦЮҙҰУЪТшРРјЩЖЪЈ¬ТтҙЛХыёцКРіЎПа¶ФЖҪҫІЈ»ЦЬ¶юНӯјЫПИСпәуТЦЈ¬ИХјдКұ¶ОКЬөҪЦР№ъІЖРВPMIұнПЦУЕРгөДУ°ПмЈ¬НӯјЫЧЯіцПФЦш·ҙөҜЈ¬ө«КЗЛжәуЕ·ЦЮЦчТӘ№ъјТPMIәНК§ТөВКІ»ј°ФӨЖЪК№өГНӯјЫУРЛщіРС№Ј¬НнјдКұ¶ОГА№ъISMЦЖФмТөPMIҙу·щі¬ФӨЖЪЈ¬Тэ·ўГАФӘЗҝКЖ»ШЙэЈ¬Н¬Кұ¶ФНӯјЫРОіЙПтПВөДЗЈТэЈ¬НӯјЫЧФИХДЪёЯөг»ШВд·щ¶Иі¬2%Ј»ЦЬИэНӯјЫҝн·щХрөҙЈ¬ИХјдКұ¶ОХрөҙЙПСпЈ¬КРіЎЗйРчПа¶ФАЦ№ЫЈ¬ө«НнјдКұ¶ОТтОӘГА№ъADPҫНТөҙу·щІ»ј°ФӨЖЪ¶шҝмЛЩПВөшЈ¬ЛжәуГАБӘҙўјёО»№ЩФұөДҪІ»°ИФИ»Ж«ёлЕЙЈ¬ёшУиКРіЎТ»¶ЁМбХсЈ¬әуРшТЯГзәНҫИЦъјЖ»®МёЕРТІҙ«АҙПа¶ФАы¶аөДРЕПўЈ¬НӯјЫУЦЧЯіцИХДЪ»ШЙэЈ»ЦЬЛДИХјдКұ¶ОГАФӘПФЦшЧЯЗҝЈ¬ҙуЧЪЙМЖ·іРС№»ШВдЈ¬НӯјЫТаУРЛщЧЯИхЈ¬НнјдКұ¶ОФвУцГА№Йұ©өшЈ¬ГсЦчөіБмөј·сИПБЛөЪЛДҪЧ¶ОҫИЦъјЖ»®ҙпіЙРӯТйөДҝЙДЬЈ¬Н¬КұГАБӘҙў¶аО»№ЩФұ·ўСФУРЛщЖ«УҘЈ¬·зПХЧКІъФвөҪјҜЦРЕЧКЫЈ¬НӯјЫИХДЪФЩҙОіРС№»ШВдЦБ3ГАФӘ/°хПВ·ҪЈ»ЦЬОеНӯјЫҙУЗ°Т»Ҫ»ТЧИХЦРөДұЬПХҪ»ТЧЦРЧЯіцЈ¬КРіЎФЩҙОҪшИлВтИлДЈКҪЈ¬ИХјдКұ¶ОНӯјЫұгТ»В·ЙПРРЈ¬НнјдКұ¶ОГА№ъ·ЗЕ©ҫНТөИЛКэұнПЦҪПәГЈ¬К§ТөВКПВҪөЦБ8.4%ҙу·щі¬іцФӨЖЪЈ¬МбХсНӯјЫҪшТ»ІҪЧЯЗҝЈ¬КХёҙЗ°Т»Ҫ»ТЧИХөш·щЎЈ

ЙПЦЬCOMEXНӯјЫёсЗъПЯҪПҙЛЗ°ПтЙПО»ТЖЈ¬ЗъПЯҪб№№ХыМеИФИ»іКПЦcontangoҪб№№Ј¬ө«ФЪҫш¶ФјЫёсЙПРРөД№эіМЦРcontangoҪб№№Г»УРГчПФЧЯА«ЎЈОТГЗИПОӘЈ¬ІјҫЦХэМЧөДКұ»ъҝЙДЬХэФЪАҙБЩЎЈТ»·ҪГжГА№ъ№ъДЪҪьЖЪТЯЗйГ»УРФЩҙОұ¬·ўөДјЈПуЈ¬ҙЛЗ°өД¶юҙОА©Йў»щұҫөГөҪҝШЦЖЈ¬ФЭКұІ»»бҝҙөҪёьСПЦШөДөЪИэҙОА©ЙўЈ»БнТ»·ҪГжГА№ъ№ъДЪЛдИ»ҪьЖЪУЦұ¬·ўО§ИЖәЪИЛөДҝ№ТйәНУОРРЈ¬ө«КЗ№жДЈәНУ°ПмБҰТСҫӯІ»ДЬұИјзЗ°ҙОЈ¬¶шЗТІ»ЙЩАнРФөДәЪИЛТІҝӘКјҪшРР·ҙЛјЈ¬ТтҙЛҪьЖЪТЯЗйәНУОРР¶ФҫӯјГ»о¶ҜҙшАҙөДУ°ПмКЗПВҪөөДЎЈҙУГА№ъөДҫӯјГКэҫЭАҙҝҙЈ¬ТФНЁХНЎўҫНТөОӘҙъұнөДәк№ЫЦёұкЎўТФ¶©өҘЎўөШІъОӘҙъұнөДөДЦР№ЫЦёұкЈ¬ЧоҪьұнПЦ¶јК®·ЦУЕРгЈ¬ХвТвО¶ЧЕГА№ъҫӯјГ»о¶ҜҝӘКј»Цёҙ»оБҰЈ¬ЧЯПтёҙЛХҝЙДЬТСҫӯөГөҪИ·ИПЎЈН¬КұЈ¬COMEXҝвҙжҪьЖЪҝӘКјПФЦшИҘҝвЈ¬јУЦ®әЬ¶аәЈНвҫ«Нӯұ»іцҝЪөҪБЛЦР№ъЈ¬ТтҙЛәЈНвХыМеҝвҙжЛ®ЖҪЖ«өНЈ¬¶шҫӯјГ»о¶ҜУЦФЪ»ЦёҙЈ¬ОТГЗИПОӘПЦФЪКЗІјҫЦCOMEXНӯҝзФВХэМЧөДҪПәГКұ»ъЈ¬ЦөөГ№ШЧўЎЈ

¶юЎўЙПЦЬSHFEНӯКРіЎ»Ш№Л

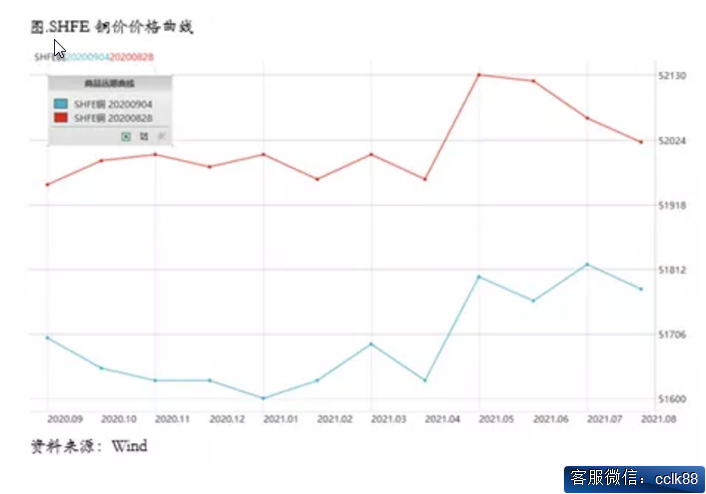

ЙПЦЬSHFEНӯјЫіКПЦХрөҙ»ШЙэЈ¬ХыМеҪЪЧаУлCOMEXНӯјЫ»щұҫұЈіЦТ»ЦВЎЈФЪЙПЦЬөДЙПХЗ№эіМЦРЈ¬»ҰНӯЙПРР¶ҜДЬПа¶ФҪПИхЈ¬Зэ¶ҜНӯјЫЙПРРөДТтЛШ»щұҫАҙЧФәЈНвЈ¬»ҰНӯҙҰУЪұ»¶ҜёъХЗөД№эіМЦ®ЦРЈ¬НвЗҝДЪИх·ЗіЈГчПФЈ¬ЧЯөДКЗөдРНөДХэМЧВЯјӯЈ¬ОЮВЫҙУКөОпЧЯПт»№КЗ»гВКЧЯПт¶јЦ§іЕХвЦЦВЯјӯЎЈДҝЗ°№ъДЪНӯКРіЎөДәЬ¶аАы¶аТтЛШТСҫӯpriceinЈ¬ҪУПВАҙҫНКЗ¶ФНъјҫөДЦӨКөәНЦӨОұБЛЈ¬ХвТІКЗПЦФЪЦ§іЕНӯјЫөДЦШТӘТтЛШЈ¬Из№ыНъјҫИзЖЪ¶шЦБЈ¬ОТГЗИПОӘНӯјЫҪ«ЧЯөГёьФ¶Ј¬ІўЗТөҜРФІ»ИЭРЎкпЎЈёщҫЭ¶ФАъК·КэҫЭөД»ШЛЭәН¶ФұИЈ¬ОТГЗИПОӘ50000ФӘ/¶ЦөДНӯјЫ»щұҫ¶ФУҰБЛҫӯјГёҙЛХөДФӨЖЪЈ¬¶шНӯјЫПлТӘЧЯөҪёьёЯөДЛ®ЖҪЈ¬ҫНРиТӘҫӯјГёҙЛХөДҪшТ»ІҪЦӨКөУлЙо»ҜЈ¬¶шҫӯјГёҙЛХөДҪшТ»ІҪЦӨКөУлЙо»ҜЈ¬УлјҙҪ«өҪАҙөДНъјҫГЬІ»ҝЙ·ЦЈ¬ТтОӘ7Ўў8ФВ·ЭөДөӯјҫМШХч·ЗіЈГчПФЈ¬әк№ЫКэҫЭТІЦёПтёҙЛХөД¶ҜДЬФЭКұјхИхЈ¬ЛщТФҪУПВАҙөДјёЦЬ·ЗіЈЦШТӘЈ¬ДҝЗ°АҙҝҙЈ¬ТАИ»КЗәЈНвЗҝУЪ№ъДЪөДХэМЧВЯјӯЈ¬ОТГЗИПОӘНъјҫј«УРҝЙДЬұнПЦТ»°гЈ¬ДЗГҙХэМЧВЯјӯИФҪ«іЦРшЎЈ

ЙПЦЬSHFEНӯјЫёсЗъПЯҪПҙЛЗ°ХыМеО»ТЖПтЙПЈ¬ЗъПЯҪь¶ЛҙЛЗ°өДcontangoҪб№№УРЛщКХБІЈ¬УЦұдөГёьОӘЖҪМ№Ј¬ЙхЦБУРР©ФВ·ЭҝӘКјЦШРВіцПЦРЎ·щbackЎЈҫЭОТГЗБЛҪвЈ¬ҪьЖЪГіТЧЙМ¶ФУЪНӯПЦ»хөДКХ»хРРОӘУЦҝӘКјұдөГёьОӘ»эј«Ј¬Т»·ҪГжТтОӘЙэМщЛ®И·Кө»ШөҪБЛҪПөНөДЛ®ЖҪЈ¬ҙМјӨБЛКХ»хөДТвФёЈ¬БнТ»·ҪГжҪьЖЪҝвҙж»эАЫөД·щ¶И·Е»әЈ¬КРіЎ¶ФПы·СНъјҫИФИ»ұ§УРЖЪҙэЎЈҙЛЗ°өДcontangoёь¶аКЗКЬөҪҪшҝЪҙуФцөДУ°ПмЈ¬¶шёщҫЭОТГЗБЛҪвЈ¬ҪшҝЪБҝөұЦРУҰёГУРПаөұІҝ·ЦКЗУГУЪИЪЧКЦКСәЈ¬ТСҫӯұ»Лш¶ЁІўІ»ДЬФЪКРіЎЙПБчНЁЈ¬ТтҙЛПЦ»х¶ЛөД№©УҰС№БҰҪьЖЪУРЛщ»әҪвЈ¬¶шБнТ»·ҪГж·ПНӯФЪҫ«·СјЫІоЧЯЗҝЦ®әуТСҫӯұ»ЦрҪҘПы»ҜЈ¬ҙЛЗ°өДҝвҙжТСҫӯ»щұҫИҘ»ҜЈ¬·ПНӯөД№©УҰС№БҰТІФЪ»әҪвЎЈТтҙЛОТГЗИПОӘ»№КЗҝЙТФЦШРВҝјВЗНӯөДВтҪьЕЧФ¶өДІЯВФЈ¬ө«КЗҝјВЗөҪНъјҫөДіЙЙ«І»»бМ«әГЈ¬ТтҙЛЙП·ҪҝХјдФЭКұІ»ТЛҝҙөГМ«ёЯЎЈ

ИэЎў№ъДЪНвКРіЎҝзКРМЧАыІЯВФ

ЙПЦЬSHFE/COMEXұИјЫФЛРРЦШРДөНО»ЕЗ»ІЈ¬ЦЬЦРНӯјЫ»ШөчЈ¬ұИјЫТ»¶И»ШЙэЦБ7.81-7.84ЗшјдЈ¬ө«ЦЬОеНӯјЫПФЦш·ҙөҜЦ®әуЈ¬ХэМЧВЯјӯЗэ¶ҜұИјЫЦШРВПтПВЦБ7.77ёҪҪьЈ¬ОТГЗҪьЖЪ¶ФУЪұИјЫТ»ЦұіЦУРХэМЧВЯјӯөД№ЫөгЎЈНӯјЫөДНвЗҝДЪИхЎўГАФӘЦёКэөДҙу·щПВҙмКЗөјЦВұИјЫТ»В·ЧЯөНөДЦчТӘФӯТтЎЈДҝЗ°АҙҝҙЈ¬ЛдИ»ұИјЫ»ШВдЎўҪшҝЪНӯөДҝчЛрУРЛщА©ҙуЈ¬ө«КЗОТГЗИФИ»І»ҪЁТйҪйИл·ҙМЧЎЈДҝЗ°№ъДЪҫ«Б¶НӯПы·СИФИ»Г»УРҙУөӯјҫМШөгЦРЧЯіцЈ¬ҝвҙжИҘ»ҜС№БҰФцҙуЈ¬ЙэЛ®»ШВдЈ¬өҘФВёЯҪшҝЪҝЙДЬИФИ»Г»УРҪбКшЈ¬ФӨјЖ8ФВҫ«НӯҪшҝЪБҝИФИ»ҙҰУЪПа¶ФёЯО»ЎЈХвЦБЙЩТвО¶ЧЕБҪөгЈәИз№ыКЗХжКөҪшҝЪЈ¬ДЗГҙДҝЗ°№ъДЪ№©УҰС№БҰМ«ҙуЈ¬РиЗуКұјдИҘПы»ҜЈ»Из№ыКЗИЪЧКҪшҝЪЈ¬ДЗГҙДҝЗ°өДҪшҝЪұИјЫКЗЖ«ёЯөДЈ¬Г»УРАнУЙјМРшЧц·ҙМЧёшИЪЧКЙМЛНЗ®ЎЈіэҙЛЦ®НвЈ¬ДҝЗ°ГАФӘЦёКэҝЙДЬҪшИлРВөДПВРРҪЧ¶ОЎўИЛГсұТұ»ЖИЙэЦөЈ¬ТФј°ВЧ¶ШәНЙПәЈөДјЫІоҪб№№Ј¬ҫщІ»М«Ц§іЦіӨЖЪіЦУР·ҙМЧН·ҙзЈ¬Из№ыНъјҫАҙБЩҝЙДЬУР»ъ»бІ©Т»ёц¶МПЯөД·ҙМЧҙ°ҝЪЈ¬ө«КЗЧЬМеҙУЦРЖЪАҙҝҙХэМЧЛЖәхёь·ыәПВЯјӯЈә№ъДЪҪшҝЪұ©ФцЈ¬әЈН⹩УҰС№БҰјхИхЈ¬әуЖЪИ«Гжёҙ№ӨёҙІъЈ¬әЈНвөНҝвҙжёЯРиЗуЈ¬ТтҙЛУҰёГҝјВЗХэМЧЎЈХэМЧөД·зПХөгФЪУЪТЯЗйФЪәЈНвөДІ»И·¶ЁРФЎЈ

ОўРЕЙЁВл¶юО¬Вл Ў°БгУ¶ҪрЎұЖЪ»хҝӘ»§