ЧКҪр№ШЧў¶ИМбЙэ ЧШйөУНіҙЧчВЯјӯГчИ·

ЎЎТ»ЎўРРЗй»Ш№Л

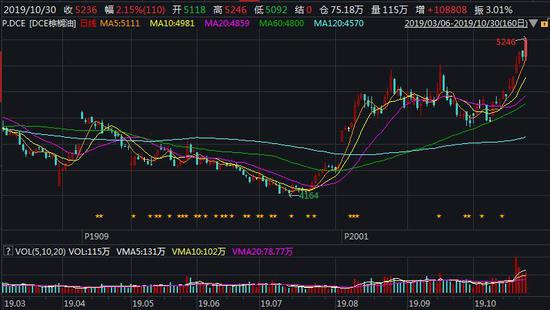

ЎЎЎЎЧШйө(5384, -16.00, -0.30%)УНјЫёсЗҝКЖН»ЖЖёЯО»ХрөҙёсҫЦ

ЎЎЎЎ7ФВПВС®Ј¬КЬУЎДбҙЩҪшЙъОпІсУНПы·СҪөөН№ъДЪҝвҙжЎўЧШйөУНПы·СНъјҫөИТтЛШМбХсЈ¬ЧШйөУНЖЪ»хјЫёсЦХУЪЧЯіцБЛБЛВюіӨөДПВөшёсҫЦЈ¬ІўХ№ҝӘБЛҙу·щ·ҙөҜЈ¬ІўЗТЈ¬јЫёсЧЯКЖГчПФЗҝУЪ¶№УНЎўІЛЧСУНөИЖдЛыБҪҙуУНЦ¬ЧЯКЖЈ¬ұнПЦК®·ЦЗҝҫўЎЈ

ЎЎЎЎұЛКұЈ¬УЎДбХюё®НЁ№эҙЩҪшіцҝЪЎўН¬КұМбёЯ№ъДЪЙъОпІсУНПы·СөДЛ«№ЬЖлПВҙлК©Ј¬іЙ№ҰҪөөНБЛ№ъДЪөДЧШйөУНҝвҙжЎЈіцҝЪ·ҪГжЈ¬УЎДбХюё®ҪөөНБЛЛ°·СЈ¬ҙУ2017Дк6ФВҝӘКјЈ¬ҫНҪ«Г«ЧШйөУНіцҝЪХчЛ°ҪөОӘБгөДЛ®ЖҪЈ¬2018Дк12ФВЈ¬ГвіэГ«ЧШйөУН50ГАФӘ/¶ЦЎўҫ«Б¶ЧШйөУН30ГАФӘ/¶ЦЎў°ьЧ°УН20ГАФӘ/¶ЦөДіцҝЪ·СУГЎЈ2018Дк12ФВ4ИХЈ¬УЎДбХюё®ҪшТ»ІҪ·ЕҝніцҝЪХчЛ°ХюІЯЈ¬өұЧШйөУНјЫёсөНУЪ570ГАФӘ/¶ЦКұЈ¬ГвіэИ«ІҝіцҝЪЛ°·СЎЈИзҙЛҙуБҰөДіцҝЪҪөЛ°ҙлК©Ј¬іЙ№ҰҪ«УЎДб№ъДЪЧШйөУНҝвҙжПы»ҜЈ¬ІўФЪҪсДкПДјҫҙ«өјЦБЧШйөУНөДјЫёсұнПЦЙПАҙЎЈ

ЎЎЎЎ8ФВ·ЭЈ¬УЎДбДЪёуГШКй°м№«КТұнКҫЈ¬ОӘБЛФцјУЧШйөУНПы·Сј°јхЙЩДЬФҙҪшҝЪЈ¬ҙУГчДк1ФВЖрЈ¬ЗҝЦЖТӘЗуЛщУРЙъОпІсУНөДЙъОпіЙ·Цә¬БҝұШРлҙпөҪ30%Ј¬ёЯУЪДҝЗ°өД20%өДЛ®ЖҪЎЈХвҪшТ»ІҪјхКРіЎ№©УҰөДЧШйөУНөДКэБҝЈ¬ҙУ¶шҙУ№©УҰГжјМРшЦ§іЦБЛЧШйөУНјЫёсЎЈ

ЎЎЎЎ9-10ФВ·ЭЈ¬ФЪ¶аЦШАыҝХТтЛШөД№ІН¬ЧчУГПВЈ¬ЧШйөУНЖЪ»хјЫёсҙУёЯО»ХрөҙЧЯИхЈ¬ө«ҙУKПЯНјЙПҝҙЈ¬ІўГ»УРЖЖ»өЗ°ЖЪөДЙПХЗёсҫЦЎЈөҪ10ФВПВС®Ј¬КЬЦчІъ№ъВнАҙОчСЗҝЙДЬҪшТ»ІҪјхІъөДТтЛШҙш¶ҜЈ¬ВнАҙОчСЗЧШйөУНјЫёсВЕҙҙРВёЯЈ¬ҙш¶ҜҙуБ¬ЙМЖ·Ҫ»ТЧЛщЧШйөУНЖЪ»хјЫёсЗҝКЖЙПХЗЈ¬КРіЎіЙҪ»Бҝҙу·щФцјУЈ¬Т»ҫЩН»ЖЖЗ°ЖЪХрөҙЗшјдЙПСШЎЈЖЪ»хјЫёсЗҝКЖёсҫЦИ·БўЎЈ

ЎЎЎЎНјЈәDCEЧШйөУНЦёКэИХKПЯНјЧЯКЖ

ЎЎЎЎКэҫЭАҙФҙЈәwindЧКС¶

өЪ¶юІҝ·Ц »щұҫГжёЕКц

ЎЎЎЎТ»Ўў№©УҰГж

ЎЎЎЎ1ЎўЦчІъ№ъіцПЦ·ҙјҫҪЪРФјхІъ

ЎЎЎЎНіјЖКэҫЭПФКҫЈ¬ВнАҙОчСЗ°лөәЧШйөУНІъБҝФЪҪсДкіцПЦБЛГчПФПВ»¬Ј¬ҙУКэҫЭЙПҝҙЈ¬іКПЦ·ҙјҫҪЪМШөгЎЈФміЙХвЦЦЗйҝцөДФӯТтЈ¬ЧоЦчТӘКЗУЙҪсДкВнАҙОчСЗИэҙуЧШйөУНЦчІъЗшІъБҝіцПЦөДҪөЛ°ІоТмФміЙөДЎЈҪсДкЗ°Иэјҫ¶ИЈ¬¶«ДПСЗөШЗшҙҰУЪ¶т¶ыДбЕөЧҙМ¬Ј¬ЛдИ»БҰ¶ИҪПИхЈ¬ө«ТІ¶ФЧШйөУНЦчІъ№ъВнАҙОчСЗј°УЎ¶ИДбОчСЗ№№іЙБЛТ»¶ЁУ°ПмЎЈҪсДкТ»јҫ¶ИәНИэјҫ¶ИЈ¬БҪёц№ъјТөДҪөЛ®Бҝ¶јіцПЦБЛҙу·щПВҪөЈ¬ЗТіЦРшКұјдҪПіӨЎЈҙУКЎіӨ»·ҪЪАҙҝҙЈ¬ҪөЛ®БҝөДјхЙЩ»бУ°ПмҙуФјЛжәу9ёцФВЧуУТөДУНЧШ№ыІъБҝЎЈТІҫНКЗЛөЈ¬1ФВ·ЭҪөЛ®БҝөДПВҪө»бУ°Пм10ФВ·ЭЧШйөУНөДІъБҝЎЈУЙҙЛНЖЛгЈ¬ҙУҪөЛ®БҝөДКэҫЭАҙҝҙЈ¬1ФВ-9ФВ·ЭөДКэҫЭ¶јІ»КЗәЬАЦ№ЫЈ¬Ҫ«У°ПмҪУПВАҙ°лДкЧуУТВнАҙОчСЗј°УЎ¶ИДбОчСЗЧШйөУНөДЙъІъЗйҝцЎЈ

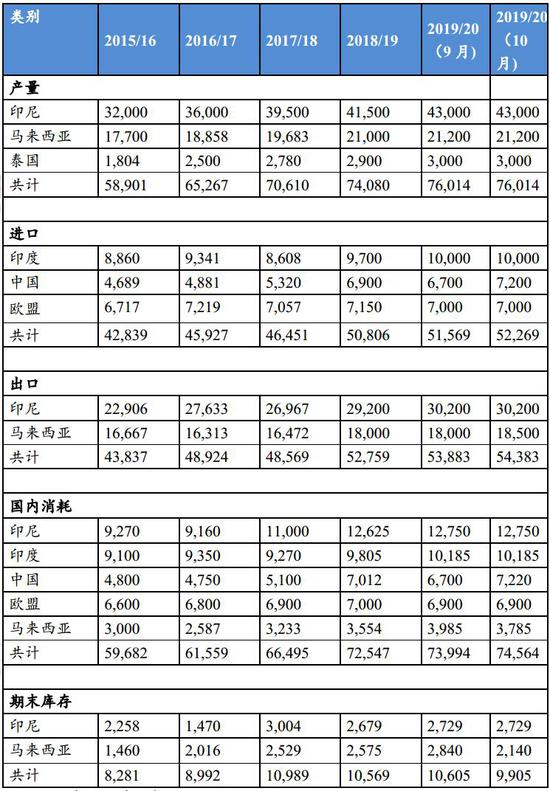

ЎЎЎЎ¶шАҙЧФГА№ъЕ©ТөІҝМṩөДИ«Зт№©РиұЁёжТІҙУБнТ»·ҪГжУЎЦӨБЛЧШйөУН»тҪ«ГжБЩ№©УҰИұҝЪөДХвТ»КВКөЎЈёщҫЭГА№ъЕ©ТөІҝұЁёжЈ¬ФӨјЖ2019/20Дк¶ИИ«ЗтЧШйөУНЧЬ№©УҰПаҪП2018/19Дк¶ИФцјУ297Нт¶ЦЦБ1.39ТЪ¶ЦЈ¬РиЗуН¬ұИФцјУ363Нт¶ЦЦБ1.29ТЪ¶ЦЈ¬ЖЪД©ҝвҙж»·ұИјхЙЩ66Нт¶ЦЦБ991Нт¶ЦЈ¬И«ЗтЧШйөУНЖЪД©ҝвҙжЛДДкАҙКЧҙОПВҪөЈ¬№©РиГжПтәГЎЈГА№ъЕ©ТөІҝұЁёжФӨјЖВнАҙОчСЗ2019/20Дк¶ИІъБҝН¬ұИФцјУ20Нт¶ЦЦБ2120Нт¶ЦЈ¬№ъДЪПы·СБҝФціӨ23.1Нт¶ЦЦБ378.5Нт¶ЦЈ¬ЖЪД©ҝвҙжН¬ұИјхЙЩ43.5Нт¶ЦҙпөҪ214Нт¶ЦЈ¬ҝвПыұИҙУЙПТ»Дк¶ИөД11.95%ПВ»¬ЦБ9.6%Ј¬ТтАН¶ҜБҰИұК§ј°КчБдАП»ҜЈ¬ВнАҙОчСЗЧШйөУНІъБҝФцЛЩҙу·щ·Е»әЎЈФӨјЖ¶ИУЎДб2019/20ДкІъБҝН¬ұИФцјУ150Нт¶ЦЦБ4300Нт¶ЦЈ¬№ъДЪПы·СБҝФціӨ12.5Нт¶ЦЦБ1275Нт¶ЦЈ¬ЖЪД©ҝвҙжН¬ұИФцјУ5Нт¶ЦҙпөҪ272.9Нт¶ЦЈ¬ҝвПыұИҙУЙПТ»Дк¶ИөД6.41%ПВ»¬ЦБ6.35%ЎЈ

И«ЗтЧШйөУН№©РиЖҪәвұнЈЁөҘО»ЈәЗ§¶ЦЈ©

ЎЎЎЎКэҫЭАҙФҙЈәГА№ъЕ©ТөІҝ

ЎЎЎЎ2ЎўЦчІъ№ъІъТөХюІЯјМРшЦ§іЦЧШйөУНБчНЁ»·ҪЪ№©УҰјхЙЩФӨЖЪ

ЎЎЎЎЙъОпІсУНөДМжҙъЧчУГФЪҪьДкұ»И«ЗтЛщ№ШЧўЈ¬ТІКЗЦ§іЦИ«ЗтЦІОпУНЦ¬іҙЧчөДЦШТӘТтЛШЎЈВнАҙОчСЗЎўУЎ¶ИДбОчСЗКөРРҙшУРЗҝЦЖРРөДЙъОпІсУН»мІфХюІЯЎЈВнАҙОчСЗҪ«ФЪ2020ДкНЖРРB20јЖ»®Ј¬ҪПДҝЗ°КөРРөДB10јЖ»®УЦФцјУБЛТ»ёцМЁҪЧЎЈB20ПоДҝГҝДкҝЙДЬПыәД50Нт¶ЦЧШйөУНЈ¬ХјөҪДҝЗ°ВнАҙОчСЗ№ъДЪПы·СөД14%ЎЈИз№ыИ«ДкКөК©ёГПоДҝЈ¬ЙъОпІсУНПы·СБҝҪ«ҙпөҪ126Нт¶ЦЈ¬ЧШйөУНПы·СҪ«ФцЦБ360-400Нт¶ЦЎЈ

ЎЎЎЎ¶шУЎ¶ИДбОчСЗёьКЗУР№ЩФұұнКҫЈ¬Ҫ«УЪ2020Дк1ФВ1ИХЖф¶ҜB30ЙъОпІсУНјЖ»®Ј¬ХвТвО¶ЧЕЈ¬2020ДкЧШйөУНЦЖЙъОпІсУНөДЗҝЦЖ»мІфұИАэҪ«ҙпөҪ30%ЎЈКРіЎФӨјЖЈ¬B30ЙъОпІсУНјЖ»®АнВЫЙПҪІФцјУЧШйөУНДкПы·СБҝФј250-300Нт¶ЦЈ¬ДЬ№»ёІёЗөф1-2ДкөДІъБҝФц·щЎЈ

ЎЎЎЎБҪҙуЦчІъ№ъЙъОпІсУНјЖ»®јҙҪ«КөК©¶Ф№ъјКЧШйөУНјЫёс№№іЙБЛГчПФМбХсЈ¬10ФВПВС®ҝӘКјЈ¬ВнАҙОчСЗЧШйөУНјЫёсіцПЦБ¬РшМшХЗЎЈ

ЎЎЎЎНјЈәВнАҙОчСЗЧШйөУНјЫёс

ЎЎЎЎ3ЎўЦчІъ№ъРиЗуАыҝХТтЛШЦрҪҘұ»Пы»Ҝ

ЎЎЎЎТтВнАҙОчСЗБмөјИЛФЪ№«ҝӘіЎәПЕъЖАУЎ¶ИФЪҝЛКІГЧ¶ыөДРР¶ҜЈ¬10ФВ12ИХЈ¬УЎ¶И№ЩФұұнКҫХэҝјВЗПЮЦЖҙУҙуВнҪшҝЪЧШйөУНәНЖдЛыЙМЖ·ЎЈУЎ¶ИКЗВнАҙОчСЗЧШйөУНөДЧоҙуВтјТЈ¬2019ДкЗ°9ёцФВ№әВтБҝОӘ390Нт¶ЦЎЈ10ФВ17ИХЈ¬ВнАҙОчСЗХюё®ұнКҫҪ«ҙУУЎ¶ИҪшҝЪёь¶аІъЖ·Ј¬ТФЖЪФЪҝЛКІГЧ¶ыОКМвЙП·ўЙъХщ¶ЛәуёДЙЖЛ«·Ҫ№ШПөЎЈКВКөЙПЈ¬ҙУ8ФВ·ЭҝӘКјЈ¬УЎ¶ИҫН¶ФВнАҙОчСЗЧШйөУНөДҪшҝЪІЙИЎБЛТ»¶ЁПЮЦЖҙлК©ЎЈДҝЗ°ҙУКэҫЭЙПҝҙЈ¬ВнАҙОчСЗЧШйөУНөДіцҝЪКЬҙЛКВјюөДУ°ПмХэФЪЦрҪҘҪөөНЎЈЧоРВКэҫЭПФКҫЈ¬ВнАҙОчСЗ10ФВ1-25ИХЧШйөУНІъЖ·іцҝЪБҝОӘ1Ј¬213Ј¬699¶ЦЈ¬ҪПЙПФВН¬ЖЪөД1Ј¬105Ј¬970¶ЦФцјУ107729¶ЦЈ¬Фц·щ9.74%ЎЈ

ЎЎЎЎН¬КұЈ¬ёГКэҫЭІ»ҪцЛөГчВнАҙОчСЗЧШйөУНіцҝЪІ»ҪцөЦУщБЛІ»АыТтЛШөДУ°ПмЈ¬»№іцПЦҙу·щФціӨЈ¬·ҙУііц№ъјКВтјТ»эј«РФөДёЯХЗЎЈ

ЎЎЎЎ4Ўў№ъДЪЧШйөУНПЦ»хјЫёсіцПЦёъХЗ

ЎЎЎЎКЬ№ъјКЧШйөУНЖЪ»хјЫёсМбХсҙш¶ҜЈ¬№ъДЪЧШйөУНПЦ»хјЫёсТІіцПЦЙПХЗЈ¬ІўФЪ10ФВПВС®іцПЦГчПФМшХЗЎЈ

ЎЎЎЎНјЈә№ъДЪ24¶ИЧШйөУНПЦ»хјЫёс

өЪИэІҝ·Ц КРіЎіҙЧчВЯјӯКбАн

ЎЎЎЎЧЫЙПЛщКцЈ¬Ц§іЕЧШйөУНЖЪ»хјЫёсЧЯЗҝөДіҙЧчВЯјӯТСҫӯҪПОӘГчИ·ЈәКЬМмЖшТтЛШУ°ПмЈ¬ФЪОҙАҙ°лДкДЪЈ¬ЦчІъ№ъВнАҙОчСЗәНУЎ¶ИДбОчСЗөДІъБҝКЬөҪТ»¶ЁНюЈ»¶шБҪёц№ъјТјҙҪ«ҝӘХ№өДЙъОпІсУНХюІЯҪ«ҙу·щЛхјх№ъДЪЧШйөУН№©УҰКэБҝЈ»Н¬КұЈ¬№ъјКФӯУНЖЪ»хјЫёсЎў¶№УНјЫёсөДЧЯОИТІҪшТ»ІҪЦ§іЦЧШйөУНЖЪ»хјЫёсөДЕКЙэЎЈФЪ»щұҫГжВЯјӯИзҙЛЗеОъөДұіҫ°ПВЈ¬ЧКҪрЧц¶аөДҫцРДТІҪПОӘЗҝБТЈ¬І»ҪцЦъНЖЧШйөУНЖЪ»хјЫёсЗҝКЖН»ЖЖёЯО»ХрөҙёсҫЦЈ¬КРіЎіЙҪ»БҝТІіцПЦГчПФөДФціӨЎЈ

ЎЎЎЎНјЈә¶№УНЖЪ»хјЫёсИХKПЯЧЯКЖ

ЎЎЎЎКэҫЭАҙФҙЈәWindЧКС¶

өЪЛДІҝ·Ц Н¶ЧКІЯВФҪЁТй

ЎЎЎЎ1ЎўЧЯКЖФӨЕР

ЎЎЎЎОТГЗИПОӘЈ¬ДҝЗ°ЧШйөУНЖЪ»хјЫёсёХёХН»ЖЖЗ°ЖЪХрөҙЗшјдЈ¬КРіЎіЙҪ»БҝІ»¶П·ЕҙуЈ¬јЫёсЧЯКЖЕдәПҪПәГЎЈФӨјЖФЪБјәГ»щұҫГжөДЦ§іЦТФј°Па№ШЖ·ЦЦЧЯКЖөДЕдәППВЈ¬ЧШйөУНЖЪ»хјЫёсҪ«ҪшТ»ІҪМфХҪёЯөгЈ¬ҙуБ¬ЙМЖ·Ҫ»ТЧЛщЧШйөУНЖЪ»х2001әПФјЖЪ»хјЫёсҝЙЙПҝҙөҪ5800ФӘТ»ПЯЎЈ

ЎЎЎЎНјЈәЧШйөУНЖЪ»хјЫёсЧЯКЖНјЈЁИХKПЯЈ©

2ЎўҫЯМеІЯВФ

ЎЎЎЎҪЁІЦ·ҪКҪЈәҝЙСШ5ИХҫщПЯҪЁІЦЈ¬ҪЁІЦіЙұҫұЈіЦФЪЎҫ5200Ј¬5250ЎҝТ»ҙшЗшјд

ЎЎЎЎіЦІЦЦЬЖЪЈә6-8ЦЬ

ЎЎЎЎҪЁІЦІЦО»Јә10%ЧКҪр

ЎЎЎЎЦ№УҜЦ№ЛрЈәЦ№УҜЗшјд5800ЧјЈ»Ц№ЛрјЫёсФЪ5100»тСШ10ИХҫщПЯЦ№Лр

ЎЎЎЎ·зПХҝШЦЖЈәКРіЎіцПЦПөНіРФПВөшЈ¬ЖЪјЫИхКЖөшЖЖПВөшЗшјдЧоөНөг

ЎЎЎЎ3ЎўҝЙДЬөД·зПХөг

ЎЎЎЎ1Ј®¶№УНЖЪ»хјЫёсіЦРшЧЯИх

ЎЎЎЎ2Ј®ҙуЧЪЙМЖ·іцПЦПөНіРФұ©өш

ЎЎЎЎ3Ј®ЧШйөУНҝвҙжіцПЦҙу·щФцјУ

ОўРЕЙЁВл¶юО¬Вл Ў°БгУ¶ҪрЎұЖЪ»хҝӘ»§