Κψ…ζ÷Η ΐ VS »ΐ¥σ÷Η ΐ ’“φ¬ œύΙΊΕ»ΫβΈω

2017 Ρξ“‘ά¥œψΗέ –≥Γ±μœ÷“λ≥ΘΆΜ≥ωΘ§Κψ…ζ÷Η ΐ¥” 2017 Ρξ≥θΒΡ 22000 Βψ¥σΖυ…œ’«÷Ν 7 ‘¬Ρ©ΒΡ 27300 ΒψΘ§‘Ύ 7 Ηω‘¬ ±ΦδΡΎ…œ’«ΖυΕ»¥οΒΫ 21.67%ΓΘ“ρ¥ΥΘ§»γ¥Υ”≈“λΒΡ±μœ÷“≤ΝνΫώΡξΒΡΗέΙ… –≥ΓΜώΒΟΝΥΗϋΕύΒΡΙΊΉΔΓΘ‘ΎΗέΙ…¥σΖυ…œ’«ΒΡΆ§ ±Θ§Ε‘”ΎΡΎΒΊΆΕΉ ’Ώά¥ΥΒΘ§ΗέΫΜΥυœύΙΊ―ή…ζ≤ζΤΖΉςΈΣΕ‘≥εΗέΙ… –≥ΓΖγœ’ΒΡ÷ς“ΣΙΛΨΏΘ§“≤ΜώΒΟΝΥ‘Ϋά¥‘ΫΕύΆΕΉ ’ΏΒΡΡΩΙβΓΘ

2014 Ρξ 11 ‘¬ΜΠΗέΆ®’ΐ ΫΩΣΤτΘ§“‘ΦΑ 2016 Ρξ 12 ‘¬…νΗέΆ®ΒΡΩΣ Ά®Θ§œψΗέ“‘ΦΑ A Ι… –≥ΓΉ ΫπΒΡΥΪœρΝςΕ·–‘”ζΦ”ΤΒΖ±ΓΘΕ‘±»Κψ…ζ÷Η ΐΚΆ…œ÷ΛΉέ÷ΗΉ‘ 2012 Ρξ“‘ά¥ΒΡΉΏ ΤΘ§Έ“Ο«“≤Ω…“‘ΖΔœ÷Ϋϋά¥ΝΫΒΊ –≥ΓΒΡ±μœ÷»’«ςΫτΟήΓΘ“ρ¥ΥΘ§ΈΣ ΝΥΫβΝΫΒΊ÷Η ΐΒΡΝΣΕ·–‘Θ§Έ“Ο«Ε‘Κψ÷ΗΤΎΜθ”κ A Ι… –≥Γ÷Η ΐ ’“φ¬ œύΙΊ–‘Ϋχ––Ζ÷ΈωΓΘ

Ε‘±» 2013 Ρξ÷Ν 2017 ΡξΚψ…ζ÷Η ΐ”κ»ΐ¥σ÷Η ΐœύΙΊ–‘Θ§Κψ…ζ÷Η ΐ”κΜΠ…ν 300 ΚΆ…œ÷Λ 50 ΒΡœύΙΊΕ»ΫœΗΏΘ§Εχ”κ÷–÷Λ 500 ΒΡœύΙΊ–‘‘ρœύΕ‘ΫœΒΆΓΘΨΏΧεά¥Ω¥Θ§Κψ…ζ÷Η ΐ”κΜΠ…ν 300 ÷Η ΐ 1 ΡξΤΎΙωΕ· ’“φ¬ œύΙΊœΒ ΐΤΫΨυ÷ΒΈΣ 0.52Θ§”κ…œ÷Λ 50 ÷Η ΐ 1 ΡξΤΎΙωΕ· ’“φ¬ œύΙΊœΒ ΐΤΫΨυ÷ΒΈΣ 0.52Θ§Εχ”κ÷–÷Λ 500 ÷Η ΐ 1 ΡξΤΎΙωΕ· ’“φ¬ œύΙΊœΒ ΐΤΫΨυ÷ΒΈΣ 0.41ΓΘ

Κψ…ζ÷Η ΐ”κ»ΐ¥σ÷Η ΐΒΡœύΙΊΕ»¥σ–ΓΘ§ ΒΦ …œ“≤Ζ¥”ΠΝΥΤδΖγΗώΧΊ’ςΓΘΦ¥Κψ…ζ÷Η ΐΚΆΜΠ…ν 300 ΦΑ…œ÷Λ 50 ‘Ύ≥…Ζ÷Ι…ΥυΖ¥”≥ΒΡΕΦ «¥σ –÷ΒΙ…Τ±ΒΡ±δΜ·Θ§Υυ“‘¥φ‘ΎΫœ¥σΒΡœύΙΊ–‘ΓΘ”κ÷°œύΖ¥Θ§÷–÷Λ 500 ΉςΈΣΗζΉΌ÷––Γ –÷ΒΙΪΥΨΒΡ÷Η ΐΘ§”κΚψ…ζ÷Η ΐΒΡœύΙΊ–‘¬‘»θΓΘ

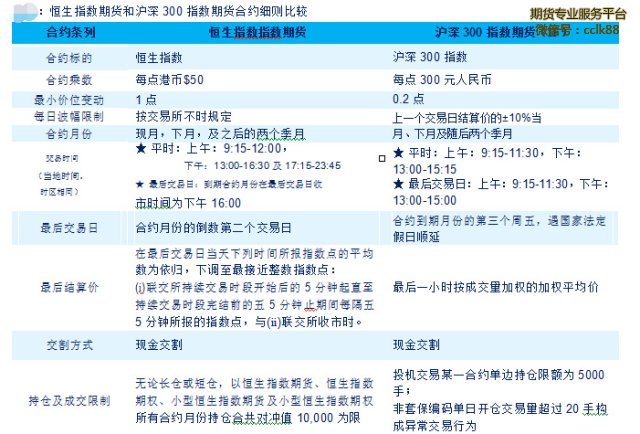

Κψ…ζ÷Η ΐΤΎΜθΚœ‘Φ VS ΜΠ…ν 300÷Η ΐΤΎΜθ

Κψ…ζ÷Η ΐΤΎΜθ(Hang Seng Index Futures)ΉςΈΣ“‘Κψ…ζ÷Η ΐΈΣ±ξΒΡΒΡΙ…÷ΗΤΎΜθΘ§Ή‘Τδ 1986 Ρξ 5 ‘¬ΆΤ≥ω“‘ά¥Θ§±ψ≥…ΈΣœψΗέ –≥ΓΆΕΉ ’ΏΕ‘≥εΤδΖγœ’ΒΡ÷ς“ΣΙΛΨΏΓΘ

ΈΣΝΥΗϋΚΟΒΡΝΥΫβΚψ÷ΗΤΎΜθΘ§Έ“Ο«ΫΪ¥”Κœ‘ΦΙφΗώ“‘ΦΑœύ”ΠœΗ‘ρΒ»ΖΫΟφΘ§ΫΪΤδ”κ÷–ΫπΥυΒΡΜΠ…ν 300 Ι…÷ΗΤΎΜθΫχ––Ε‘±»ΓΘ

¥”Κœ‘Φ…ηΦΤΖΫΟφΘ§Ω…“‘Ω¥≥ωΝΫΖίΚœ‘ΦΒΡ≤ν±π÷ς“ΣΈΣΘΚ

1.ΫΜ“Ή ±Φδ≤ΜΆ§ΓΘΚψ…ζ÷Η ΐΤΎΜθΟΩ»’ 12.75 –Γ ±ΒΡΫΜ“Ή ±Φδ‘Ε‘Ε≥§ΙΐΜΠ…ν 300 ÷Η ΐΓΘ–η“ΣΉΔ“βΒΡ «Θ§œψΗέΚΆΡΎΒΊΥυ¥Π“ΜΗω ±«χΘ§“ρ¥Υ≤Μ–η“ΣΩΦ¬« ±≤ν”ΑœλΓΘ

2.ΦΤΦέΖΫ Ϋ≤ΜΆ§ΓΘΚψ…ζ÷Η ΐΤΎΜθ Ι”ΟΗέ‘ΣΦΤΦέΘ§ΕχΜΠ…ν 300 ÷Η ΐΚœ‘Φ Ι”Ο»ΥΟώ±“ΦΤΦέΓΘΆΕΉ ’ΏΫχ––ΆΕΉ ±–ηΩΦ¬«Μψ¬ ΒΡ”ΑœλΓΘ

3.Κœ‘ΦΦέ÷Β≤ΜΆ§ΓΘΚψ…ζ÷Η ΐΚΆΜΠ…ν 300 ΒΡΟΩΖίΚœ‘ΦΦέ÷Β≤ΜΆ§ΓΘ“‘ 2017 Ρξ 8 ‘¬ 1 »’ ’≈ΧΦέΦΤΥψΘ§ΟΩΖίΜΠ…ν 300 Κœ‘ΦΦέ÷Β‘Φ 113 Άρ»ΥΟώ±“ΘΜ“‘Β±»’Ηέ‘ΣΕ“»ΥΟώ±“ ’≈ΧΦέ 0.8601 ΦΤΥψΘ§ΟΩΖίΚψ…ζ÷Η ΐΦέ÷Β‘ΦΚΆ 118 Άρ»ΥΟώ±“Θ§Ω…ΦϊΟΩΖίΜΠ…ν 300Κœ‘Φ”κΚψ…ζ÷Η ΐΚœ‘ΦΦέ÷ΒΜυ±ΨœύΫϋΓΘ

4.’«ΒχΖυœό÷Τ≤ΜΆ§ΓΘ Κψ…ζ÷Η ΐ÷Η ΐΤΎΜθΟΩ»’’«ΒχΖυ”…ΫΜ“ΉΥυ≤Μ ±ΙφΕ®ΘΜœύ±»÷°œ¬Θ§ΜΠ…ν 300 ΤΎ÷Η‘ρ «ΙΧΕ®ΒΡ 10%’«ΒχΖυœό÷ΤΓΘ

5.≥÷≤÷œό÷Τ≤ΜΆ§ΓΘΈό¬έ≥Λ≤÷ΜρΕΧ≤÷Θ§Κψ…ζ÷Η ΐΤΎΜθΓΔΚψ…ζ÷Η ΐΤΎ»®ΓΔ–Γ–ΆΚψ…ζ÷Η ΐΤΎΜθΦΑ–Γ–ΆΚψ…ζ÷Η ΐΤΎ»®Υυ”–Κœ‘Φ‘¬Ζί≥÷≤÷ΚœΙ≤Ε‘≥ε÷Β 10,000 ΈΣœόΓΘΜΠ…ν 300 ÷Η ΐΤΎΜθΖΫΟφΘ§Ε‘”ΎΆΕΜζΫΜ“ΉΡ≥“ΜΚœ‘ΦΒΞ±Ώ≥÷≤÷œόΕνΈΣ 5000 ÷ΓΘ

6.±Θ÷ΛΫπΥ°ΤΫ≤ΜΆ§ΓΘΚψ…ζ÷Η ΐΤΎΜθΚœ‘Φ±Θ÷ΛΫπΈΣΙΧΕ®÷ΒΘ§ΫΜ“ΉΥυΜαΕ®ΤΎΫχ––Βς’ϊΘ§«“Μυ±ΨΑ¥Ϋπ”κΩγΤΎΓΔΩγΤΖ÷÷œύ±»Θ§±Θ÷ΛΫπΥ°ΤΫ“≤”–“ΜΕ®≤ν“λΓΘΗυΨί 2017Ρξ8‘¬1»’Ηϋ–¬ΒΡ±Θ÷ΛΫπΙφΕ®Θ§ΩΆΜßΑ¥ΫπΘ®ΟΩ’≈Θ©Μυ±ΨΑ¥Ϋπ‘Φ’ΦΚœ‘ΦΦέ÷ΒΒΡ 6.5%Θ§Έ§≥÷Α¥Ϋπ’ΦΚœ‘ΦΦέ÷ΒΒΡ 5.2%Θ§Οςœ‘ΒΆ”ΎΜΠ…ν 300 ΒΡ 20%±Θ÷ΛΫπ“Σ«σΓΘ