Ϋ≠Ές“χ––Ι…Φέ±©ΒχΘ§÷ΊΒΗΗ Υύ“χ––Η≤’όΘ§P2P“ΒΈώΆ–Ιή»«“Μ…μ≥τ

÷––Γ“χ––…œ―ί“Ηέ΅ε”Θ§Η Υύ“χ––ΨΣΜξΈ¥Ε®Θ§Ϋ≠Ές“χ––”÷”≠ά¥“ΜΦ«÷Ί¥ΗΓΘ

–≥Γ»Υ ΩΗ–Ω°Θ§ΗέΙ…ΨΆ «ΡΎΉ “χ––ΒΡ ‘Ϋπ ·……

ΕΦ «Ρξ±®»«ΒΡΜω

“ΗέΤ·”ΒΡ≥«…Χ––≈©…Χ––Ο«ΕΦ‘Ύ÷ΊΗ¥Ά§―υΒΡΙ ¬ΓΘ

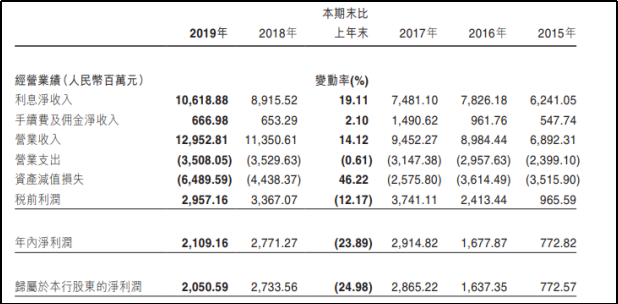

Ϋώ»’ ’≈ΧΘ§Ϋ≠Ές“χ––¥σΒχ16.06%Θ§Ι…Φέ±®3.45Ηέ‘Σ¥¥œ¬–¬ΒΆΘ§ –÷ΒΥθΥ°÷Ν208“ΎΗέ‘ΣΓΘ¥σΒχΈό“…”κΩΣ –«Α≈ϊ¬ΕΒΡΡξ±®œΔœΔœύΙΊΓΘ

…œΗωΫΜ“Ή»’ ’≈ΧΚσΘ§Ϋ≠Ές“χ––≤Τ±®≥ω¬·Θ§±»ΤπΗ Υύ“χ––Θ§Ϋ≠Ές“χ––ΜΙΟΜΡ«Ο¥≤“Θ§ΒΪΒΡ»Ζ≥ωœ÷ΝΥ≤ΜΚΟΒΡΦΘœσΓΘ

¥”2019ΡξΨ≠”Σ“ΒΦ®ά¥Ω¥Θ§Ϋ≠Ές“χ–– Βœ÷”Σ“Β ’»κ129.5“Ύ‘ΣΘ§Ά§±»‘ω≥Λ14.1%Θ§ΒΪ»ΪΡξΨΜάϊ»σΆ§±»œ¬Μ§23.9%÷Ν21.1“Ύ‘ΣΓΘ

…œ –«Α“ΒΦ®ωΠάωΘ§άϊ»σ±©‘ω75%Θ§ΥφΚσ…œ –ΝΫΡξΘ§Ν§–χœ¬Μ§ΝΫΡξΓΘ”·άϊ≤ΜΦΟΒΡ“ΜΗω‘≠“ρΒ±»Μ «Ή ≤ζ÷ ΝΩΒΡΕώΜ·Θ§¥”ΙΪ≤ΦΒΡ≤Τ±®ά¥Ω¥Θ§Ϋ≠Ές“χ––Φθ÷ΒΥπ ßΆ§±»Χχ‘ω46%ΓΘ

“Μ«–ΕΦ « λœΛΒΡΈΕΒάΓΘ

≥…“≤–ΓΈΔΑή“≤–ΓΈΔ

¥”≤ΜΝΦ¬ ά¥Ω¥Θ§2019ΡξΫ≠Ές“χ––…ΐ÷Ν2.26%Θ§Ϋœ2018Ρξ‘ωΦ”ΝΥ0.35%ΓΘΕχ“χ±ΘΦύΜαΖΔ≤ΦΒΡ2019Ρξ“χ––“ΒΦύΙή÷Η±ξ ΐΨίœ‘ ΨΘ§…Χ“Β“χ––≤ΜΝΦ¥ϊΩν¬ ΈΣ1.81%Θ§Ϋ≠Ές“χ––œ‘»Μ‘ΕΗΏ”ΎΤΫΨυΥ°ΤΫΓΘ

Εχ«“ΨΆ≤ΜΝΦΖ÷άύά¥Ω¥Θ§2019ΡξΫ≠Ές“χ––»Ζ»œΥπ ßάύΒΡ≤ΜΝΦ’Φ±»¥σΖυΧα…ΐΘ§¥”’Φ±»6.24%Χα…ΐΒΫ32.36%ΓΘ

Ϋ≠Ές“χ––≥ΤΘ§2019Ρξ ήΙζΦ Ψ≠ΦΟ–Έ ΤΗ¥‘”ΓΔΙζΡΎΨ≠ΦΟ‘ωΥΌΖ≈ΜΚΓΔ÷––ΓΈΔΤσ“ΒΨ≠”Σœ¬Μ§Β»“ρΥΊ”ΑœλΘ§¥ϊΩν÷ ΝΩ≥–―ΙΓΘΕχ–ΓΈΔΤσ“ΒΩΙΖγœ’ΡήΝΠΫœ»θΘ§ΙΪΥΨάύ≤ΜΝΦ¥ϊΩν÷ς“ΣΦ·÷–‘Ύ≈ζΖΔΝψ έ“ΒΓΔΉβΝόΚΆ…Χ“ΒΖΰΈώ“ΒΓΔ÷Τ‘λ“ΒΘ§’βΨΆ‘λ≥…ΝΥΉ ≤ζΦθ÷ΒΥπ ßΒΡ¥σΖυ‘ω≥ΛΘ§Ε‘ΨΜάϊ»σ‘λ≥…«÷ ¥ΓΘ

Ϋπ»ΎΫγΓΕ≤ΤΨ≠Χλ―έΓΖΖΔœ÷Θ§Ϋ≠Ές“χ––36“ΎΒΡ≤ΜΝΦ¥ϊΩν÷–Θ§ΉβΝόΚΆ…ΧΈώΖΰΈώ“ΒΒΡ≤ΜΝΦ’Φ±»¥”0.15%Χα…ΐ÷Ν12.8%Θ§≤ΜΝΦ”ύΕν¥”500Άρ‘ΣΧχ…ΐ÷Ν6.07“Ύ‘ΣΘΜ≈ζΖΔΝψ έ“ΒΒΡ≤ΜΝΦ”ύΕν‘ρ≥÷–χΉΏΗΏ÷Ν19.31“Ύ‘ΣΓΘ

≥…“≤–ΓΈΔΘ§Αή“≤–ΓΈΔΓΘ

P2P“ΜΫΘΖβΚμ

Μρ–μ «ΡΩΕΟΝΥΉ ≤ζΕώΜ·Θ§»ΞΡξΫ≠Ές“χ––Ι…»®≈Ρ¬τ“ΜΕ»≥ωœ÷όœόΈ“Νς≈Ρ”ΓΘ

ΐΨίœ‘ ΨΘ§ΨΑΒ¬’ρΨΑΕΪΧ’¥…Φ·Ά≈‘χΫΪ≥÷”–ΒΡΫ≠Ές“χ––373.74ΆρΙ…Ι…»®Ϋχ––≈Ρ¬τΘ§ Ή¥ΈΕ®Φέ1799Άρ‘ΣΚσΘ§Έό»ΥΈ ΫρΘΜΚσ–χΕ®Φέ1439Άρ‘ΣΘ§»‘»ΜΝς≈Ρ……

ΖγΥ°¬÷ΝςΉΣΘ§3Ρξ«ΑΒΡΫώΧλΘ§Ϋ≠Ές“χ––ΩœΕ®ΟΜΡήœκœσΒΫΘ§‘ΎP2P±§άΉΚΆΫπ»Ύ»ΞΗήΗΥΒΡάΥ≥±÷–Θ§––«ιΦ±ΉΣ÷±œ¬ΓΘ

Ϋ≠Ές“χ––«Α…μΈΣ40Φ“≥« ––≈”ΟΚœΉς…γΘ§Ψ≠―κ––≈ζΉΦΚσ≥…ΝΔΘ§≤Δ”Ύ2008Ρξ8‘¬ΗϋΟϊΈΣΡœ≤ΐ“χ––ΓΘ2015Ρξ12‘¬Θ§Έϋ ’Κœ≤ΔΨΑΒ¬’ρ –…Χ“Β“χ––ΚσΘ§‘Ό¥ΈΗϋΟϊΈΣΫ≠Ές“χ––Θ§“ΜΨΌ≥…ΈΣΫ≠Ές ΓΉν¥σΒΡ≥«…Χ––Θ§“≤ «Ϋ≠Ές Γ ΉΦ“ ΓΦΕΖ®»Υ“χ––ΓΘ

“ΥΦ±δ”ΒΡΫ≠Ές“χ––»œΈΣ¥ΪΆ≥¥φ¥ϊάϊ≤νΥθ–ΓΘ§“ρ¥Υ¥σΝΠΒς’ϊ“ΒΈώΫαΙΙΘ§≤ΜΕœΖΔΝΠΆ–ΙήΒ»÷–Φδ“ΒΈώΘ§ΆΤΕ·ΤΫΧ®Ά–Ιή“ΒΈώΩλΥΌ‘ω≥ΛΓΘ

’β¥”≤Τ±®÷–“≤Ω…“‘Ω¥≥ωΘ§Τδ ÷–χΖ―ΦΑ”ΕΫπ ’»κ‘Ύ2017ΡξΒΡΗΏΈΜΘ§Τδ÷–Ά–Ιή’ΦΨίΑκ±ΎΫ≠…ΫΓΘ

“ΒΡΎ»Υ Ω≥ΤΘ§ΖΔ’Ι¥φΙήΤΫΧ®Β»÷–Φδ“ΒΈώΘ§»ΟΫ≠Ές“χ––Ή§ΒΟ≈η¬ζΙχ¬ζΓΘΤ·ΝΝΒΡ“ΒΦ®Ηϋ «ΤδΩλΥΌΒ«¬ΫΗέΙ… –≥ΓΒΡ÷ς“Σ‘≠“ρΓΘ

≤ΜΙΐΘ§≈”¥σΒΡ¥φΙήΝΩ“≤ΗχΫ≠Ές“χ––¥χά¥ΝΥ“ΰΜΦΓΘ

‘Ύ»ΞΗήΗΥΒΡ¥σ±≥ΨΑœ¬Θ§Άχ¥ϊΤΫΧ®ΒΡ‘Υ”Σ―ΙΝΠ≥÷–χΘ§P2P±§άΉ≥±≤ΜΕœΘ§Ϋ≠Ές“χ––“≤“≤»άΉ”“χΕΙΆχΓΔ«°¬ζ≤÷ΓΔ–Γ÷μάμ≤ΤΒ»ΕύΦ“ΤΫΧ®ΓΘ«–Εœ“χ––”κ¥ΥάύΤΫΧ®ΒΡΙΊΝΣΓΔ«–Εœ“χ––ΒΡ±≥ ι≥…ΝΥΦύΙήΫΘ÷ΗΒΡΖΫœρΓΘ

’β“ΜΫΘ“≤ΫΪΫ≠Ές“χ––ΒΡΟϋ‘Υ≥ΙΒΉ≈ΛΉΣ……

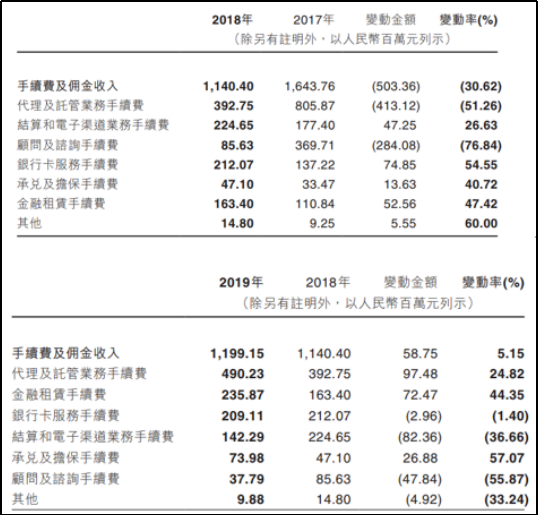

≤ΜΝΦΕώΜ·”Σ ’ ßΥΌΘ§Ϋ≠Ές“χ––ΒΡΉ ±Ψ≥δΉψ¬ “≤Έ¥Ρή–“ΟβΓΘ9.96%ΒΡΚΥ–Ρ“ΜΦΕΉ ±Ψ≥δΉψ¬ ”κ“ΒΡΎ11.03%Θ®2018ΡξΡ©Θ©ΒΡΨυ÷Β”–≤Μ…Ό≤νΨύΓΘ

“ΜΈΜ¥σ––ΡΎ≤Ω»Υ ΩΗφΥΏΧλ―έΨΐΘ§–ΓΒΡ…œ –“χ––Ρξ±®≤“Β≠Μα±Μ¥σ––ά≠»κΚΎΟϊΒΞΘ§œύΒ±”Ύ≤Μ≥–»œΥϋΟ«±≥ ιΒΡ–≈”ΟΓΘ

“ΗέΤ·”ΒΡΩύ»’Ή”

”–ΆΕΉ ’ΏΩ…ΡήΚΟΤφΘ§”κΤδ‘ΎΨέΙβΒΤœ¬Χ·ΩΣ‘β –≥ΓΤΊΙβΘ§ΈΣΚΈΜΙ“Σ―Γ‘ώ…œ –’βΧθ¬ΖΡΊΘΩ

¬ Β…œΘ§’β”κΑΆ»ϊΕϊ–≠“ι”–ΙΊΓΘ

“ΜΑψΕχ―‘Θ§¥σ––≤Μ≥νΉ ±Ψ≥δΉψ¬ ≤Ι≥δΘΜΒΪΈΣΝΥ¬ζΉψΦύΙή“Σ«σΘ§÷––Γ“χ––≤Ι―ΣΩ…≤Μ «Ρ«Ο¥ΦρΒΞΓΘ

ΉνΩλΥΌ”––ß≤Ι≥δΉ ±ΨΫπΒΡΖΫΖ®±ψ «‘ΎΉ ±Ψ –≥Γ»ΎΉ “≤Ι―Σ”ΓΘ“ρ¥ΥΘ§÷––Γ“χ––ΨΓΙή‘ΛΝœΜα≥…ΫΜ≤“Β≠Θ§ΒΪΜΙ «Μα―Γ‘ώ‘ΎΕΰΦΕ –≥Γ…œ≤Ϊ…±ΓΘ

Έψ”Ι÷Ο“…Θ§’β–©ΡΎΒΊ«χ”ρ–‘÷––Γ“χ––…œ –Φ¥ΗΏΒψΘ§Εχ«“‘ΎΗέΙ…≤Μ ή¥ΐΦϊΘ§”––©ΗωΙ…‘Ύ2018ΡξΜΙ≥ωœ÷ΙΐΒΞ»’Νψ≥…ΫΜΒΡόœόΈΨ÷ΟφΓΘΧλ―έΨΐΆ≥ΦΤΘ§Ϋ≠Ές“χ––ΒΡ»’Ψυ≥…ΫΜΜΙΥψ÷–Β»Υ°ΤΫΘ§Ήν≤“ΒΡ“Σ ΐΙψ÷ί≈©…Χ––ΓΔΙΰΕϊ±θ“χ––ΓΔΫζ…Χ“χ––Β»Θ§»’Ψυ≥…ΫΜΫω”–ΦΗ °Άρ‘ΣΓΘ

’β–©“χ––“ΜΒ©άϊΩ’ΆΜœ°Θ§T+0ΚΆ≤Μ…η’«ΒχΖυΒΡ –≥Γ÷ΤΕ»÷ΜΜα““ΜΫΘΖβΚμ”ΓΘ

“Ηέ΅ε”άο”–“ΜΨδΧ®¥ Θ§Έ“ΒΡάμœκ «D’÷±≠Θ§ΒΪœ÷‘ΎΈ“ΒΡ»Υ…ζΨΆ «ΗωΖ…Μζ≥ΓΓΘΡ«–©±Ξ ή –≥Γœ¥άώΒΡ÷––Γ“χ––Θ§Ρ«–©ΧΛ…œAΙ…ΙιΆΨΒΡ“ΗέΤ·”Θ§Ω÷≈¬…ν”–ΧεΜα…

ΈΔ–≈…®¬κΕΰΈ§¬κ ΓΑΝψ”ΕΫπΓ±ΤΎΜθΩΣΜß