Ι…Τ±ΦέΗώ»γΚΈ”ΑœλΆΕΉ ’ΏΕ‘Ι…œΔΒΡ‘ΛΤΎ

–≥ΓΕ‘±ξΤ’500®≥…Ζ÷Ι…÷–ΒΡΈ¥ά¥Ι…œΔ‘ΛΤΎΘ§“ΜΑψΜαΥφΉ≈Ι…ΦέΒΡ’«¬δΕχ±δΜ·Θ§ΒΪ”– ±“≤Μα≥ωœ÷¥ρΤΤΝΥ’β“ΜΙφ¬…ΒΡΙΊΦϋΉΏ ΤΓΘ”…”ΎΟάΝΣ¥Δ¥σΙφΡΘΙΚ¬ρΙΧΕ® ’“φΉ ≤ζΘ§ ΙΒΟΟάΙζ≥ΛΤΎ’°»· ’“φ¬ ¥σΖυœ¬ΫΒΘ§¥”ΕχΫΒΒΆΝΥΙ… –ΒΡΉ ΫπΟ≈ΦςΘ§Ι…Φέ“ρΕχΜώΒΟ”–ΝΠ÷ß≥≈ΓΘΙ…œΔΖΔΖ≈‘ΛΤΎ ήΟάΝΣ¥ΔΜνΕ·ΒΡ”ΑœλΫœ–ΓΘ§’βΩ…“‘ΈΣΆΕΉ ’ΏΕ‘Ψ≠ΦΟΜ÷Η¥ΒΡΫΎΉύΧαΙ©“ΜΗωΈ»ΫΓΒΡΓΔ≤ΜΆ§ΒΡ ”Ϋ«ΓΘ’β“≤Ω…“‘Ϋβ ΆΈΣ ≤Ο¥‘ΎΨ≠ΦΟ÷ΊΤτΚΆ÷ΊΫ®ΙΛΉςΟφΝΌ÷Ί÷ΊάßΡ―Θ§ ΒΧεΨ≠ΦΟ≤ΜΧΪά÷Ιέ ±Θ§2020ΡξΒΎΕΰΦΨΕ»ΒΡΙ…Φέ≥ωœ÷ΝΥV–ΆΖ¥Β·ΓΘ

‘Ύ±Ψ±®Ηφ÷–Θ§Έ“Ο«ΗζΉΌΝΥ2020Ρξ“Ώ«ι¥σΝς––ΤΎΦδΒΡΙ…œΔ‘ΛΤΎΒΡΦ«¬ΦΘ§ΝΥΫβ“Ώ«ι«ΑΒΡΙ…œΔ«ιΩωΘ§ΜΙ―–ΨΩΟάΝΣ¥ΔΜνΕ·Ε‘Ι…ΦέΒΡ”ΑœλΘ§ΧΫΧ÷Φ¥ Ι «‘ΎΨ≠ΦΟ÷ΊΫ®ΒΡΥΌΕ»¬ΐ”Ύ‘ΛΤΎΒΡ«ιΩωœ¬Θ§Τσ“Β…Χ“ΒΡΘ Ϋ±δΜ·Ε‘‘ΛΤΎΙ…œΔ»‘¥χά¥”–ΝΠΒΡ÷ß≥÷ΓΘ’β–©―–ΨΩΡΎ»ίΡήΙΜΫβ ΆΙ…Τ±ΦέΗώΓΔΙ…œΔ‘ΛΤΎΚΆΨ≠ΦΟΗ¥Υ’ΒΡ«±‘ΎΥΌΕ»÷°ΦδΒΡ≤ν“λΓΘ

ΉΖΉΌ‘ΛΤΎΙ…œΔ

ΟάΙζΙ… –‘Ύ2020Ρξ3‘¬23»’¥ΞΦΑΒΆΒψΘ§Β±»’ΒΡ6‘¬E-Ο‘Ρψ±ξΤ’500®ΤΎΜθΚœ‘ΦΫαΥψΦέΈΣ2220ΒψΓΘΝΫ÷ήΚσΒΡ4‘¬3»’Θ§±ξΤ’500®ΡξΕ»Ι…œΔ÷Η ΐΤΎΜθ÷–“ΰΚ§ΒΡ‘ΛΤΎΙ…œΔ÷ßΗΕΫΒ÷ΝΒΆΒψΓΘ¥Υ ±‘ΛΤΎΙ…œΔ÷ßΗΕ¥”2019ΡξΒΡ58.22÷Η ΐΒψœ¬ΫΒ÷Ν2020ΡξΒΡ40.0÷Η ΐΒψΘ§“‘ΦΑ2021ΡξΒΡ33.75÷Η ΐΒψΘ§ΝΫΡξΡΎΫΒΖυ¥ο42%ΓΘœ¬ΫΒΖυΕ»¥σ‘Φ «2008Ρξ÷Ν2010Ρξ»Ϊ«ρΫπ»ΎΈΘΜζΤΎΦδΙ…œΔ÷ßΗΕœ¬ΫΒΖυΕ»ΒΡΝΫ±ΕΓΘ

4‘¬≥θΙ…œΔ÷Η ΐ¥ΞΒΉ ±Θ§ΆΕΉ ’Ώ‘ΛΤΎΙ…œΔ÷ßΗΕΜα¥σΖυœ¬ΫΒΘ§ΒΪΜα‘ΎΈ¥ά¥ °Ρξ≥ωœ÷ Β÷ –‘Ζ¥Β·ΓΘ2020Ρξ4‘¬3»’Θ§ΡξΕ»Ι…œΔ÷Η ΐΤΎΜθ÷–“ΰΚ§ΒΡ‘ΛΤΎΙ…œΔ÷ßΗΕ«ζœΏœ‘ ΨΘ§Ι…œΔ÷ßΗΕΫΪ‘Ύ2028Ρξ‘Ό¥Έ¥οΒΫ2019ΡξΒΡΗΏΒψΘ®58.215ΒψΘ©Θ§«“‘Ύ2030ΡξΘ§Ι…œΔ÷ßΗΕΫΪ‘Ό¥¥–¬ΗΏΘ§¥οΒΫ63.6ΒψΓΘ

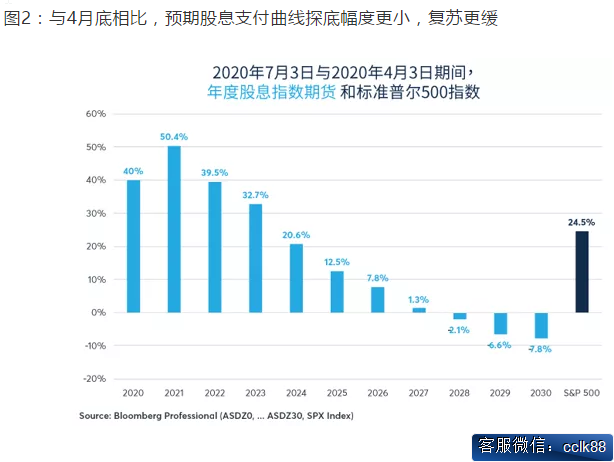

4‘¬3»’÷Ν7‘¬6»’ΤΎΦδΘ§±ξΤ’500®÷Η ΐΖ¥Β·25.5%Θ§Ϋ”Ϋϋ2‘¬ΒΡάζ ΖΗΏΒψΓΘΥφΉ≈Ι… –Ζ¥Β·Θ§‘ΛΤΎΙ…œΔ÷ßΗΕ«ζœΏ“≤≥ωœ÷ΝΥΖ¥Β·Θ§ΒΪΫωΫω «ΫœΫϋΒΡΡξΖί”–Υυ…œ…ΐΓΘΫΊ÷Ν7‘¬6»’Θ§±ξΤ’500®ΡξΕ»Ι…œΔ÷Η ΐΤΎΜθ“ΰΚ§ΒΡ‘ΛΤΎΙ…œΔ÷ßΗΕ«ζœΏ±μΟςΘ§2020ΡξΙ…œΔ÷ßΗΕΈΣ55.8÷Η ΐΒψΘ§2021ΡξΈΣ50.55÷Η ΐΒψΓΘ”κ4‘¬3»’÷Η ΐ¥ΞΒΉ ±ΒΡ‘Λ≤βœύ±»Θ§2020ΡξΒΡΙ…œΔ÷ßΗΕ‘ω≥Λ40%Θ§ 2021ΡξΙ…œΔ÷ßΗΕ‘ω≥Λ50%ΓΘ

Ϋχ“Μ≤ΫΩ¥ά¥Θ§ΨΓΙήΡΩ«Α±ξΤ’500®ΒΡΙ…Φέ¥”ΒΆΒψΖ¥Β·ΝΥ25%Θ§«“Ϋ”Ϋϋάζ ΖΗΏΒψΘ§ΒΪΗζ4‘¬≥θ±»Τπά¥Θ§2028ΡξΓΔ2029ΡξΚΆ2030ΡξΙ…œΔ÷ßΗΕΒΡ«ιΩω≤Δ≤Μά÷ΙέΓΘΫΊ÷Ν7‘¬≥θΘ§ 2030ΡξΒΡ‘ΛΤΎΙ…œΔ÷ßΗΕΈΣ58.1÷Η ΐΒψΘ§¬‘ΒΆ”Ύ2019ΡξΒΡ‘ΛΤΎΥ°ΤΫΘ§≤Δ«“±»4‘¬≥θΙ…œΔ÷Η ΐ¥ΞΒΉ ±ΒΡ‘ΛΤΎΥ°ΤΫΒΆ‘Φ9%Θ®ΆΦ1ΚΆΆΦ2Θ©ΓΘ

ΆΦ1ΘΚ2020-2030ΡξΒΡΙ…œΔ÷ßΗΕ«ζœΏœ»œ¬ΫΒΚσΤΫΜΚ…œ…ΐ

ΆΦ2ΘΚ”κ4‘¬ΒΉœύ±»Θ§‘ΛΤΎΙ…œΔ÷ßΗΕ«ζœΏΧΫΒΉΖυΕ»Ηϋ–ΓΘ§Η¥Υ’ΗϋΜΚ

ΉήΧεΕχ―‘Θ§‘ΛΤΎΙ…œΔ÷ßΗΕ«ζœΏ±δΒΟΗϋΦ”ΤΫΜΚΝΥΓΘΡΩ«ΑΘ§ΆΕΉ ’Ώ»œΈΣΘ§2020ΡξΓΔ2021ΡξΚΆ2022ΡξΒΡΙ…œΔ÷ßΗΕΫΪ±»»ΐΗω‘¬«Α‘ΛΤΎΒΡ«ιΩωΚΟΒΟΕύΓΘ≤ΜΙΐΘ§‘ΎΫ”œ¬ά¥ΒΡ10ΡξάοΘ§Ι…œΔ÷ßΗΕΒΡΚσ–χ‘ω≥Λ»‘ΫΪΦΪΤδΤΘ»θΓΘ

“‘ΡΩ«Α«ιΩωΩ¥¥ΐΙ…œΔ‘ΛΤΎ

Ιΐ»Ξ °ΡξΒΡΙ…œΔ÷ßΗΕ±δΜ·Ω…ΈΫ≤®άΫΉ≥άΪΓΘ1990Ρξ¥ζΘ§±ξΉΦΤ’Εϊ500®≥…Ζ÷Ι…ΒΡΙ…œΔ÷ßΗΕ‘ω≥ΛΝΥ37%Θ§‘Ύ1999Ρξ÷Ν2009Ρξ÷°Φδ”÷‘ω≥ΛΝΥ37%ΓΘΕχ2009Ρξ÷Ν2019ΡξΦδΘ§Ηϋά©’≈÷Ν155%ΓΘΒ± ±Τσ“ΒΒΡάϊ»σ¬ ΚήΗΏΘ§άϊ»σ’ΦGDPΒΡ10%Ήσ”“Θ§Φ”…œΨ≠ΦΟ¥”2009ΡξΩΣ Φ≥Λ¥ο10ΡξΒΡά©’≈Θ§ΕΦΆΤΕ·ΝΥΙ…œΔ÷ßΗΕΒΡ‘ω≥ΛΓΘΒΪΦ¥ Ι‘Ύ2020Ρξ2‘¬Ι… –ΦϊΕΞ ±Θ§ΆΕΉ ’Ώ“≤≤Μ»œΈΣΙ…œΔ÷ßΗΕΡή±Θ≥÷Ιΐ»Ξ10ΡξΒΡ‘ωΥΌΓΘΒ± ±ΆΕΉ ’Ώ‘ΛΦΤΘ§ΒΫ2030ΡξΈΣ÷ΙΘ§Ι…œΔ÷ßΗΕΫΪΫχ“Μ≤Ϋ‘ω≥Λ‘Φ20%ΓΘΕχœ÷‘Ύ‘ΛΤΎΒΡΙ…œΔ÷ßΗΕ«ζœΏ‘ρœύΒ±ΤΫΜ§Θ§≤Δ«“‘ΎΩΦ¬«Ά®’Ά“ρΥΊΚσΘ§Ι…œΔ÷ßΗΕΜΙΫΪΫχ“Μ≤Ϋ”–Υυœ¬ΫΒΓΘ

‘Ύ2020ΡξΒΫ2030ΡξΦδΘ§±ξΤ’500®ΡξΕ»Ι…œΔ÷Η ΐΤΎΜθ÷–“ΰΚ§ΒΡ‘ΛΤΎΙ…œΔ÷ßΗΕΥ°ΤΫœύΒ±±·ΙέΘ§’β±μΟςΈ¥ά¥Ψ≠ΦΟ‘ω≥ΛΜα±»ΫœΜΚ¬ΐΘ§Ψ≠ΦΟΗ¥Υ’«ζœΏ≥ L–ΈΓΘΒΪ–η“ΣΉΔ“βΒΡ «Θ§Ι…œΔ÷ßΗΕ‘ΎΨ≠άζΝΥ2010Ρξ’β °ΡξΦδ«ΑΥυΈ¥”–ΒΡ…œ’«ΚσΘ§‘Ύ2020Ρξ“―Ψ≠¥Π‘ΎΫœΗΏΒΡΈΜ÷ΟΝΥΓΘ≤ΜΙΐΘ§Ι…ΦέΓΔΙ…œΔ”κ ΒΧεΨ≠ΦΟΒΡΙΊœΒ÷–ΜΙ”–ΚήΕύ–η“ΣΩΦ¬«ΒΡ“ρΥΊΘ§±»»γΟάΝΣ¥ΔΒΡ––Ε·“‘ΦΑΤσ“Β‘Ύ“Ώ«ι¥σΝς––ΖΔ…ζΚσΈΣΉΏ≥ωΒΆΙ»ΥυΉωΒΡΒς’ϊΓΘ

Ή‘2017Ρξ≥θ“‘ά¥Θ§±ξΤ’500®÷Η ΐΒΡ…œ’«ΖυΕ»“―Ψ≠‘Ε‘Ε≥§Ιΐ”…±ξΤ’500ΡξΕ»Ι…œΔ÷Η ΐΤΎΜθ‘Λ≤βΒΡΈ¥ά¥10ΡξΒΡΙ…œΔΉήΕν…œ’«ΖυΕ»ΓΘ ¬ Β…œΘ§‘Ύ»ΐΡξ«ΑΘ§Έ¥ά¥10ΡξΒΡΙ…œΔΉήΕνΈΣ500Ηω±ξΤ’÷Η ΐΒψΘ§Εχœ÷‘ΎΆΕΉ ’ΏΕ‘Ι…œΔΒΡ‘ΛΦΤΗϋΦ”±·ΙέΓΘΫΊ÷Ν2020Ρξ7‘¬≥θΘ§‘ΛΤΎΈ¥ά¥10ΡξΒΡΙ…œΔ÷ßΗΕΉήΕνΈΣ‘Φ480Ηω±ξΤ’500®÷Η ΐΒψΘ§±»»ΐΡξΑκ÷°«ΑΒΡ‘ΛΤΎΦθ…Ό‘Φ4%ΓΘΕχ”κ¥ΥΆ§ ±Θ§±ξΤ’500÷Η ΐ“―Ψ≠¥”2250Βψ…ΐ÷ΝΫϋ3150ΒψΘ®ΆΦ3Θ©ΓΘΒ±‘ΛΤΎΙ…œΔ÷ßΗΕΉήΕνΒΡ‘ω≥ΛΆΘ÷Ά≤Μ«ΑΒΡ ±ΚρΘ§Ι…Τ±ΈΣΚΈΡή’«ΒΡ’βΟ¥ΗΏΘΩ

ΆΦ3ΘΚΉ‘2017Ρξ≥θ“‘ά¥Θ§±ξΉΦΤ’Εϊ500÷Η ΐ…œ’«37%ΘΜ‘ΛΤΎΈ¥ά¥10ΡξΒΡΙ…œΔ÷ßΗΕΉήΕνœ¬ΫΒ4%

Φ”»κΟάΝΣ¥ΔΒΡΉ ≤ζΙΚ¬ρ“ρΥΊ

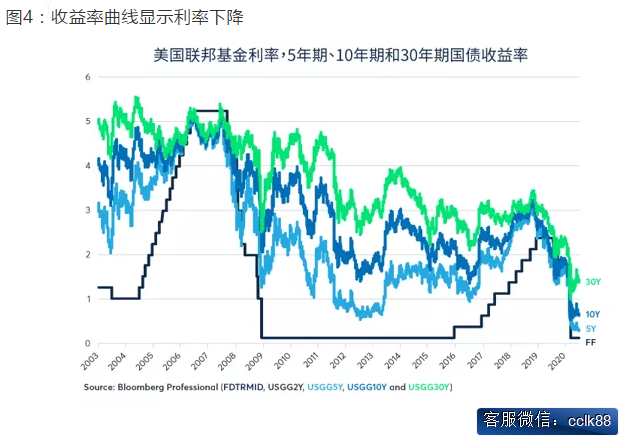

Ι…Τ±ΦέΗώΒΡ…œ’«Κή¥σ≥ΧΕ»”κάϊ¬ œ¬ΫΒ”–ΙΊΓΘΉ‘2017Ρξ≥θ“‘ά¥Θ§άϊ¬ ≥ωœ÷ΝΥ»ΪΟφΒΡœ¬ΒχΓΘ2017ΡξΚΆ2018ΡξΕΧΤΎάϊ¬ ΕΦ‘Ύ…œ…ΐΘ§ΒΪœ÷‘Ύ“―Ψ≠Ϋ”Ϋϋ”ΎΝψΓΘ10ΡξΤΎΟάΙζΙζ’° ’“φ¬ ¥”2.5%ΫΒ÷Ν0.65%Ήσ”“Θ§30ΡξΤΎΟάΙζΙζ’° ’“φ¬ ¥”3%ΫΒ÷Ν1.4%Ήσ”“Θ®ΆΦ4Θ©ΓΘ

ΆΦ4ΘΚ ’“φ¬ «ζœΏœ‘ Ψάϊ¬ œ¬ΫΒ

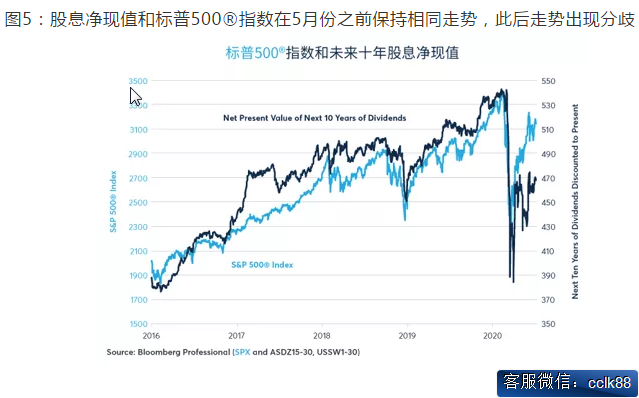

Β±Έ¥ά¥Ι…œΔ÷ßΗΕΧυœ÷ΒΫΒ±«Α ±ΩΧ ±Θ§“ρΈΣ≥ΛΤΎάϊ¬ ΒΡœ¬ΫΒ ΙΒΟΈ¥ά¥Ι…œΔΒΡΨΜœ÷÷ΒΧαΗΏΓΘ ΒΦ …œΘ§¥”2017Ρξ≥θΒΫ2020Ρξ5‘¬Θ§Έ¥ά¥Ι…œΔΒΡΨΜœ÷÷Β”κ±ξΉΦΤ’Εϊ500÷Η ΐΟή«–œύΙΊΘ®ΆΦ5Θ©ΓΘΥφΉ≈άϊ¬ ±©ΒχΘ§Έ¥ά¥Ι…œΔΒΡΨΜœ÷÷Β…œ…ΐΘ§Ι… –Υφ÷°ΉΏΗΏΓΘ»ΜΕχΘ§‘Ύ2020Ρξ5‘¬ΚΆ6‘¬Θ§Ι…œΔΨΜœ÷÷ΒΆΘ÷Ι…œ…ΐΘ§ΒΪΙ…Τ±ΦέΗώ»¥≤ΜΕœΉΏΗΏΓΘ

ΆΦ5ΘΚΙ…œΔΨΜœ÷÷ΒΚΆ±ξΤ’500®÷Η ΐ‘Ύ5‘¬Ζί÷°«Α±Θ≥÷œύΆ§ΉΏ ΤΘ§¥ΥΚσΉΏ Τ≥ωœ÷Ζ÷Τγ

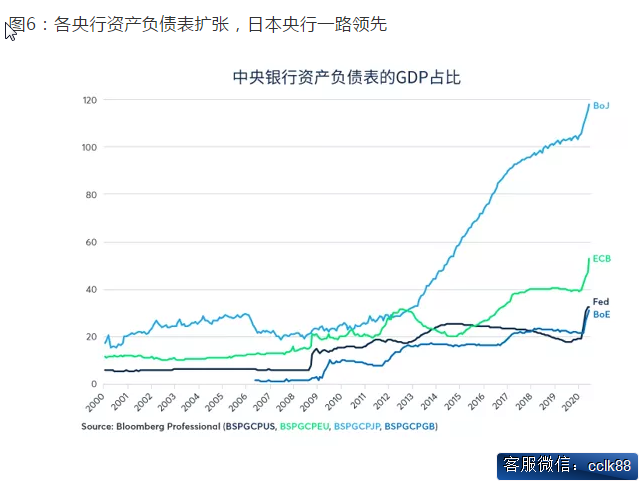

‘ΎΙΐ»ΞΒΡ»ΐΡξΑκάοΟΜ”–≥ωœ÷’β―υΒΡΖ÷ΤγΓΘ’β÷÷Ζ÷ΤγΚήΩ…Ρή”κΟάΙζΚΆΤδΥϋΒΊ«χ―κ––Ή ≤ζΗΚ’°±μΒΡά©’≈”–ΙΊΓΘΟάΝΣ¥ΔΟΜ”–œώ≈Ζ÷όΚΆ»’±ΨΡ«―υ Β––Νψάϊ¬ ΚΆΗΚάϊ¬ ΓΘ»ΜΕχΘ§ΟάΝΣ¥Δ≤ΜΫωΙΚ¬ρΟάΙζΙζ’°Θ§ΜΙ’ΐ‘ΎΙΚ¬ρΙΪΥΨ’°»·Θ§Αϋά®“Ει¬δΧλ Ι”ΗΏ ’“φ’°»·Θ§“‘ΦΑ –’ΰ’°»·ΚΆΒ÷―Κ¥ϊΩν’°»·ΓΘΥφΉ≈ΟάΝΣ¥ΔΙΚ¬ρΝΥ‘Ϋά¥‘ΫΕύΒΡ–≈¥ϊ≤ζΤΖΘ§ΟάΙζΙζ’°ΚΆΖ«ΆΕΉ ΦΕΙΪΥΨ’°÷°ΦδΒΡάϊ≤νΥθ–ΓΘ§Ϋχ“Μ≤ΫΙΡάχΆΕΉ ’ΏΙΚ¬ρΙ…Τ±―Α«σΉ ±ΨΜΊ±®ΓΘ

ΟάΝΣ¥Δ¥σΙφΡΘΙΚ¬ρΉ ≤ζ¥χά¥ΝΥ“βΝœ÷°ΆβΒΡΚσΙϊΘ§“‘ΦΑ±ξΤ’500÷Η ΐ”κΈ¥ά¥Ι…œΔΨΜœ÷÷ΒΉΏ ΤΖ÷Μ·Θ§“βΈΕΉ≈Ι…Τ± –≥Γ’ΐΟφΝΌ±»Ιΐ»ΞΗϋ¥σ≥ΧΕ»ΒΡΨΟΤΎΖγœ’ΓΘ“≤ΨΆ «ΥΒΘ§»γΙϊΟάΝΣ¥ΔΗΡ±δΜ豓’ΰ≤ΏΖΫœρΘ§ΟάΝΣ¥ΔΉ ≤ζΗΚ’°±μΒΡ¥σΙφΡΘά©’≈ΫΪ‘ωΦ”ΙΧΕ® ’“φ –≥ΓΚΆΙ…Τ± –≥ΓΒΡΖγœ’ΓΘΨΏΧεά¥ΥΒΘ§‘ΎΨ≠ΦΟΜυ±ΨΗ¥Υ’ °ΡξΒΡ÷–ΚσΤΎΘ§ΟάΝΣ¥Δ «Ζώ ’ΥθΘ®Μρά©’≈Θ©Ή ≤ζΗΚ’°±μΘ§“‘ΦΑΟάΝΣ¥Δ «ΖώΜα…œΒςΕΧΤΎάϊ¬ Θ§’β–©“ρΥΊΕΦΦ”¥σΝΥΙ… –ΒΡ≥ΛΤΎΖγœ’ΓΘ

ΆΦ6ΘΚΗς―κ––Ή ≤ζΗΚ’°±μά©’≈Θ§»’±Ψ―κ––“Μ¬ΖΝλœ»

Τσ“Β ”Π“Ώ«ιΚσΒΡ άΫγ

»γΙϊ≤ΜΩΦ¬«Τσ“Β’ΐ‘Ύ≤…»ΓΒΡ’Ϋ¬‘¥κ ©Θ§≥ΛΤΎΙ…œΔ‘ΛΤΎ”κΒ±«ΑΙ…ΦέΉΏ ΤΒΡΖ÷ΤγΨΆ≤ΜΆξ’ϊΓΘΩΤΦΦ––“ΒΒΡ¥σ–ΆΤσ“Β¥σΕύ ή“φ”Ύ–¬ΙΎ“Ώ«ιΦ”ΥΌ¬ϊ―”ΒΦ÷¬œΏœ¬ΜνΕ·œρœΏ…œΜνΕ·ΒΡΉΣ±δΓΘ‘ΎΤδΥϊ––“ΒΘ§“Μ–©ΙΪΥΨ±ΘΉΓΝΥΉ‘ΦΚΒΡΒΊΈΜΘ§ΕχΫΜΆ®ΓΔΨΤΒξΚΆ¬Ο”Έ––“Β ήΒΫΝΥ―œ÷Ί≥εΜςΓΘ

≤ΜΙΐΨίΈ“Ο«Ιέ≤λΘ§–¬ΙΎ“Ώ«ι¥σΝς––‘λ≥…ΒΡΨ≠ΦΟΜνΕ·ΆΘ÷ΆΤ» ΙΦΗΚθΟΩΦ“ΙΪΥΨΕ‘±δΜ·ΒΡΜΖΨ≥―ΗΥΌΉω≥ωΖ¥”ΠΓΘ‘ΎΚσ“Ώ«ι ±¥ζΘ§œϊΖ―’ΏΚΆΤσ“ΒΒΡ––ΈΣΫΪ”κΙΐ»Ξ≤ΜΆ§ΓΘ‘Ύ“Ώ«ι»Ϊ«ρ¥σΝς––ΒΦ÷¬Ψ≠ΦΟΜνΕ·ΆΘ÷ΆΒΡ―ΙΝΠΤΎΘ§Τσ“ΒΟφΝΌ―œ÷ΊΧτ’ΫΒΡΆ§ ±“≤≥ωœ÷ΝΥΉνΚΟΒΡΈ ΧβΫβΨω’ΏΓΘ‘Ύ“Ώ«ιΆΘ≤ζΈΘΜζ÷–Φ≥»ΓΒΡ–μΕύΨ≠―ιΫΧ―ΒΘ§Τσ“ΒΩ…”ΟΉς≥ΛΤΎ’Ϋ¬‘Βς’ϊΘ§’β―υΗϋΡήΙΜ ”ΠΥ≤œΔΆρ±δΒΡ άΫγΓΘ¥”÷–Έϋ»ΓΒΡΫΧ―ΒΩ…ΡήΜα“ΐΝλ“ΜΗω¥¥–¬ΚΆΤσ“Β–ß¬ ΧαΗΏΒΡ ±¥ζΘ§œ¬ΟφΫΪΨΌΦΗΗωάΐΉ”ά¥ΥΒΟς’β“ΜΙέΒψΓΘ

Ψ”Φ“ΑλΙΪΓΘΨ”Φ“ΑλΙΪ»Ο–μΕύΙΪΥΨΩ¥ΒΫ…ζ≤ζ–߬ ΧαΗΏΘ§Μα“ι ±ΦδΥθΕΧΘ§¥σΦ“ΗϋΙΊΉΔ ÷ΆΖΒΡΙΛΉς»ΈΈώΓΘ”κΙΐ»Ξœύ±»Θ§Ψ”Φ“ΑλΙΪΒΡ≥…ΙΠ‘Ύ”Ύ»Ο ±ΦδΑ≤≈≈ΗϋΦ”ΝιΜνΓΔΕ‘ΑλΙΪΩ’ΦδΒΡ–η«σΦθ…ΌΓΔ…ΧΈώ¬ΟΆΨΦθ…Ό“‘ΦΑ¥χά¥ΤδΥϊ±δΜ·ΓΘΥφΉ≈Τσ“Β‘Υ”Ο≤Δ Β ©’β–©Ψ≠―ι¥κ ©Θ§Τσ“Β–ß¬ ΫΪΧαΗΏΓΘ

÷ΊΙΙΙ©”ΠΝ¥ΓΘ¥σΙφΡΘΆΘΙΛ÷–ΕœΝΥ»Ϊ«ρΗςΒΊΒΡΙ©”ΠΝ¥Θ§Τδ÷––μΕύΙ©”ΠΝ¥±Ψ“―Ψ≠ ήΒΫ÷–ΟάΟ≥“ΉΙΊœΒΫτ’≈ΒΡ”ΑœλΓΘΙ©”ΠΝ¥ΚήΗ¥‘”Θ§≤ΜΩ…Ρή‘Ύ“Μ“Ι÷°Φδ÷ΊΙΙΓΘΤσ“Β«ψœρ”ΎΙ©”ΠΝ¥Εύ―υΜ·Θ§―Α’“ΗϋΕΧΒΡ¬ΖœΏΘ§ΫΪΝψ≤ΩΦΰ÷Τ‘λΚΆΉΑ≈δΙΛ≥ß…η‘Ύάκ≤ζΤΖœζ έΒΊΗϋΫϋΒΡΒΊΖΫΒ»ΓΘΤσ“ΒΜαΗϋΦ”Ή–œΗΒΊΤΫΚβΙ©”ΠΚΆ‘Υ δΈοΝςΒΡΩ…ΩΩ–‘”κ―Α’“…ζ≤ζ≥…±ΨΉνΒΆΒΡΒΊΒψ÷°ΦδΒΡΙΊœΒΓΘΥδ»Μ’βΩ…Ρή±Μ ”ΈΣ»Ϊ«ρΜ·ΒΡΒΙΆΥΘ§ΒΪ»ΈΚΈΙ©”ΠΝ¥ΒΡ÷ΊΙΙΕΦΗϋ”–Ω…ΡήΖ¥”≥»Ϊ«ρΕύ―υΜ·≥ΧΕ»ΒΡΧαΗΏΓΘΡ≥–©ΙζΦ“Ω…ΡήΜα¥¥‘λ“Μ–©–¬ΒΡΨΆ“ΒΜζΜαΘ§±»»γΡΪΈςΗγΘ®“ρΈΣΩΩΫϋΟάΙζΘ©Θ§―«÷ό≤ΩΖ÷–ΓΙζΦ“Ω…ΡήΜαΜ÷Η¥“Μ–©“‘«Α‘Ύ÷–ΙζΙζΡΎΒΡ…ζ≤ζΓΘ

Φ¥ ±Ωβ¥φΓΘ‘Ύ“Ώ«ιΖβ±’ΤΎΦδΘ§”…”ΎΙ©”ΠΝ¥÷–ΕœΘ§ΨΓΩ…ΡήΦθ…ΌΩβ¥φ≤ΔΈ¥¥οΒΫ‘ΛΤΎΒΡ–ßΙϊΓΘ‘ΎΚσ“Ώ«ι ±¥ζΘ§Τσ“ΒΫΪ÷ΊΒψΙΊΉΔΦ”«Ω–η«σ«±‘Ύ≤®Ε·ΒΡ‘ΛΤΎά¥ΤΫΚβΩβ¥φΦΤΜ°Θ§“‘±ΘΜΛœ÷ΫπΝς≤Μ ήΆΕ»κΕΧ»±ΒΡ”ΑœλΓΘ

ΨΪΦρ÷¥––Ψω≤ΏΫαΙΙΓΘ“Ώ«ιΖβΥχ‘λ≥…ΒΡΨ≠ΦΟΕ·Β¥«ΑΥυΈ¥”–ΓΘ–μΕύΙΪΥΨ≤ΜΒΟ≤ΜΨΪΦρΨω≤ΏΫαΙΙΘ§“‘±ψ―ΗΥΌ”ΠΕ‘ΆβΫγ±δΜ·ΓΘΦθ…ΌΙΌΝ≈Ψω≤ΏΈΣΧαΗΏ ”Π–‘ΚΆ‘ωΦ”¥¥–¬ΧαΙ©ΝΥΜζΜαΓΘ

¥”±Ψ÷ …œΥΒΘ§”…”ΎΨ≠ΦΟ÷ΊΤτΥΌΕ»ΒΆ”ΎΉν≥θΒΡ‘ΛΤΎΘ§–μΕύΤσ“Β‘Ύ÷ΊΫ®”·άϊΖΫΟφΟφΝΌΨό¥σΒΡΉηΝΠΓΘΟφΕ‘Ψ≠ΦΟΜνΕ·÷ΊΤτΖ≈ΜΚΒΡœ÷ ΒΘ§Τσ“Β’ΐ≤…»Γ’Ϋ¬‘–‘¥κ ©Φ”“‘ ”ΠΓΘΦΗΡξΚσΘ§Τσ“ΒΒΡ–ß¬ Ω…ΡήΜαœ‘÷χΧαΗΏΘ§’β“βΈΕΉ≈Τσ“ΒΩ…“‘Βς’ϊ“ΒΈώΙφΡΘΘ§“‘¬ζΉψΫς…ςΒΡœϊΖ―’Ώ ήΒΫ“÷÷ΤΒΡ–η«σΘ§Ά§ ±»‘Ρή÷ΊΫ®”·άϊΓΘ»ΜΕχΙ…œΔ‘ΛΤΎΗφΥΏΈ“Ο«Θ§’βΧθΒά¬ΖΫΪ «ΦηΡ―ΒΡΘ§ΒΪΥφΉ≈Τσ“ΒΗΡ…ΤΨ≠”ΣΘ§”·άϊ‘ω≥ΛΩ…ΡήΜα≥§ΙΐΨ≠ΦΟ‘ω≥ΛΓΘΦύ≤βΙ…œΔ‘ΛΤΎΩ…“‘»ΟΈ“Ο«…ν»κΝΥΫβ’β–©ΖΔ’Ι «»γΚΈ―ί±δΒΡΘ§≤ΔΑο÷ζΈ“Ο«άμΫβΙ…Φέ”κ ΒΧεΨ≠ΦΟ«ΑΨΑ÷°ΦδΒΡ±≥άκΓΘ

ΒΉœΏ

-

2020-2022ΡξΒΡ‘ΛΤΎΙ…œΔ“―¥”4‘¬ΒΆΒψΖ¥Β·40-50%ΓΘ

-

Ή‘Ι… –2-3‘¬Ζί¥ΞΒΉ“‘ά¥Θ§2028-30ΡξΒΡ‘ΛΤΎΙ…œΔ“―Ψ≠œ¬ΫΒΓΘ

-

Ι… –…œ’«ΒΡ≤ΩΖ÷‘≠“ρ «≥ΛΤΎ’°»· ’“φ¬ ‘ΕΒΆ”Ύ–¬ΙΎ“Ώ«ι¥σΝς––«ΑΒΡΥ°ΤΫΓΘ

-

Ι…œΔ‘ΛΤΎ”κΙ…Τ±ΦέΗώΉΏ ΤΖ÷Τγ±μΟςΘ§Ι… –Ω…ΡήΨΏ”–”κ≥ΛΤΎ’°»·άύΥΤΒΡΨΟΤΎΖγœ’ΓΘ

-

Τσ“Β≤ΔΟΜ”–Ήχ“‘¥ΐ±–ΘΜΤσ“Β’ΐ‘Ύ‘Υ”Ο¥”“Ώ«ιΆΘ“ΒΤΎΦδ―ßœΑΒΫΒΡΨ≠―ιΚΆ¥κ ©Βς’ϊΤσ“ΒΙφΡΘΘ§Ά®Ιΐ’β÷÷ΖΫ Ϋ ΙΤδ ’“φΗ¥Υ’ΒΡΥΌΕ»Ωλ”ΎΨ≠ΦΟΜνΕ·ΒΡΗ¥Υ’ΓΘ

ΈΔ–≈…®¬κΕΰΈ§¬κ ΓΑΝψ”ΕΫπΓ±ΤΎΜθΩΣΜß