ΜΠ…ν300ETFΤΎ»®ΚΆΜΠ…ν300Ι…÷ΗΤΎ»®”–ΚΈ≤ΜΆ§ΘΩ”– ≤Ο¥«χ±π

ΜΠ…ν300ETFΤΎ»®ΚΆΜΠ…ν300Ι…÷ΗΤΎ»®”–ΚΈ≤ΜΆ§ΘΩ

÷ΛΦύΜα’ΐ ΫΤτΕ·ά©¥σΙ…Τ±Ι…÷ΗΤΎ»® ‘ΒψΙΛΉςΘ§≤Δ«“Α¥≥Χ–ρ≈ζΉΦ…œΫΜΥυΓΔ…νΫΜΥυ…œ –ΜΠ…ν300ETFΤΎ»®Θ§÷–ΫπΥυ…œ –ΜΠ…ν300Ι…÷ΗΤΎ»®ΓΘ…œΫΜΥυΡβ”Ύ12‘¬…œ –ΫΜ“ΉΜΠ…ν300ETFΤΎ»®Κœ‘ΦΘ®±ξΒΡΈΣΜΣΧ©ΑΊ»πΜΠ…ν300ETFΘ§¥ζ¬κ510300Θ©Θ§…νΫΜΥυΤΎ»®±ξΒΡΈΣΦΈ ΒΜΠ…ν300ETFΘ®159919Θ©ΓΘΝΫΗωΤΎ»®…Β…ΒΖ÷≤Μ«ε≥ΰΘ§ΜΠ…ν300ETFΤΎ»®ΚΆΜΠ…ν300Ι…÷ΗΤΎ»®ΒΫΒΉ”– ≤Ο¥≤ΜΆ§ΝΥΘΩΤδ Β’βΕΰ’Ώ¥φ‘ΎΫœ¥σΒΡ≤ν“λΘ§ΜΠ…ν300ETFΤΎ»®±Ψ÷ …œΚΆ“―Ψ≠…œ –ΫΜ“ΉΒΡ50ETFΤΎ»®άύΥΤΘ§Ι“Ι≥ΒΡ±ξΒΡ «ΜυΫπΕχ≤Μ «÷Η ΐΓΘΥυ“‘ΉνΚσΫΜΗνΒΡ ±Κρ“≤ «”Ο ΒΈοΫχ––ΫΜΗνΓΘ≤ΜΖΝ”Ο“―Ψ≠…œ –50ETFΤΎ»®ά¥ΥΒΟςΓΘ“‘œ¬ΨΆ «50ETFΤΎ»®Κœ‘ΦΓΘ

¥”ETFΤΎ»®ΒΡΚœ‘ΦΨΆΜαΖΔœ÷’βΗωΤΎ»®ΚΆΙ…÷ΗΤΎ»®¥φ‘ΎΫœ¥σΒΡ≤ν“λΓΘΚœ‘ΦΧΪ≥ΛΘ§ΦρΒΞΒΡΫβΈω“Μœ¬Ι…÷ΗΤΎ»®ΚΆETFΤΎ»®ΒΡ≤ν“λΘ§Φ¥ Ι≤ΜΡή»ΟΡψΝΥ»γ÷Η’ΤΘ§“≤Ρή»ΟΡψ¬‘÷Σ“ΜΕΰΓΘ

“‘…œ±μ÷–ΒΡ≤ν“λ÷Μ «¥”’ϊΧε…œά¥ΥΒΘ§»γΙϊ…φΦΑΒΫœΗΫΎ ¬«ιΨΆ±δΒΟ¬ιΖ≥Τπά¥Θ§±»»γΚœ‘Φ≥Υ ΐΓΔΉν–Γ±δΕ·ΦέΈΜΓΔΚœ‘ΦΦέ÷ΒΒΡΦΤΥψΓΔ±Θ÷ΛΫπΒΡΚΥΥψ“‘ΦΑΉνΚσΒΡ––»®ΝΥΫα»»ΓΘ”…”ΎETFΤΎ»®“―Ψ≠”–œ»άΐΘ§50ETFΤΎ»®Ή‘¥”2015Ρξ…œ –“‘ά¥Θ§‘Υ––Ή¥ΩωΝΦΚΟΘ§Εχ«“ΆΕΉ ’ΏΕ‘50ETFΤΎ»®ΒΡ»œ ΕΚΆ‘Υ”ΟΕΦ“―Ψ≠«ςœρ≥… λΘ§Ρ«Ο¥ΜΠ…ν300ETFΤΎ»®‘ΎΚή¥σ≥ΧΕ»…œ «ΫηΦχ50ETFΤΎ»®ΒΡΨ≠―ιΓΘΉςΈΣΙζΡΎ Ή÷ßΙ…÷ΗΤΎ»®Θ§Ε‘ΆΕΉ ’Ώά¥ΥΒΜΙ «“ΜΗω»Ϊ–¬ΒΡΚœ‘ΦΘ§“‘œ¬÷ΊΒψΫι…ήΜΠ…ν300Ι…÷ΗΤΎ»®ΒΡΚΥ–Ρ÷ΤΕ»ΓΘ

Ι…÷ΗΤΎ»®ΚΆETFΤΎ»®Ζγœ’ΙήάμΒΡ≤ν“λ–‘

ΤΎ¥ΐ“―ΨΟΒΡΤΎ»®–¬ΤΖ÷÷”÷ΈΣΆΕΉ ’Ώ‘ωΧμΖγœ’ΙήάμάϊΤςΓΘΟφΝΌΒ±«Α“―…œ –ΒΡ50ETFΤΎ»®ΓΔΦ¥ΫΪ…œ –ΒΡΜΠ…ν300ETFΤΎ»®ΚΆΜΠ…ν300Ι…÷ΗΤΎ»®Θ§Ζγœ’ΙήάμΒΡ≤ν“λ–‘“―»Μ≥…ΈΣ÷ΎΕύΆΕΉ ’ΏΒ±«ΑΙΊΉΔΒΡΫΙΒψΓΘΦχ”ΎΒ±«Α300ETFΤΎ»®Κœ‘ΦΧθΩνœΗ‘ρ…–Έ¥ΙΪ≤ΦΘ§’βάοΈ“Ο«÷ΊΒψ¥”±ξΒΡΉ ≤ζ≤ψΟφΫβΕΝΤδ‘ΎΖγœ’Ιήάμ≤ψΟφΒΡœΗΫΎ≤ν“λΘ§÷ζΝΠΆΕΉ ’Ώ ±‘Υ”Ο “ΥΒΡΤΎ»®ΙΛΨΏ Βœ÷ Β±ΚœάμΒΡΖγœ’ΙήάμΓΘ

Θ®1Θ©ΧΉ±ΘΕ‘œσΒΡ≤ν“λ–‘

ΫΊ÷ΙΒΫΫώΧλΘ§ΤΎ»®“―Ψ≠ΚΆΦ¥ΫΪ…œ –ΤΖ÷÷ΒΡ±ξΒΡΉ ≤ζ÷ς“ΣΈß»Τ”–άΕ≥οΙ…ΧΊ–‘ΒΡ50ETFΚΆ300ETF“‘ΦΑΜΠ…ν300Ι…÷ΗΘ®Φϊ±μ1Θ©ΓΘΝΣœΒΒΫΙ…Τ±÷Η ΐ–≈œΔά¥Ω¥Θ§…œ –ΤΎ»®ΤΖ÷÷ΚΆ…œ÷Λ50÷Η ΐ(2993.4996, -5.70, -0.19%)ΓΔΜΠ…ν300÷Η ΐ”–“ΜΕ®ΒΡΙΊœΒΓΘΜΜ―‘÷°Θ§ΚΆ…œ÷Λ50÷Η ΐΓΔΜΠ…ν300÷Η ΐœύΙΊ–‘Ϋœ¥σΒΡΆΕΉ ΉιΚœΨυΩ…Ϋη÷ζΤΎ»®ΤΖ÷÷ά¥ Βœ÷Ή ≤ζΒΡ±Θ÷Β‘ω÷ΒΓΘ’κΕ‘œύΙΊ–‘≤Μ¥σΒΡΆΕΉ ΉιΚœΘ§‘Υ”ΟΤΎ»®ΤΖ÷÷“≤ΫωΡήΕ‘≥εΒτΚΆ…œ÷Λ50÷Η ΐΓΔΜΠ…ν300÷Η ΐœύΙΊΒΡœΒΆ≥–‘Ζγœ’ΓΘ

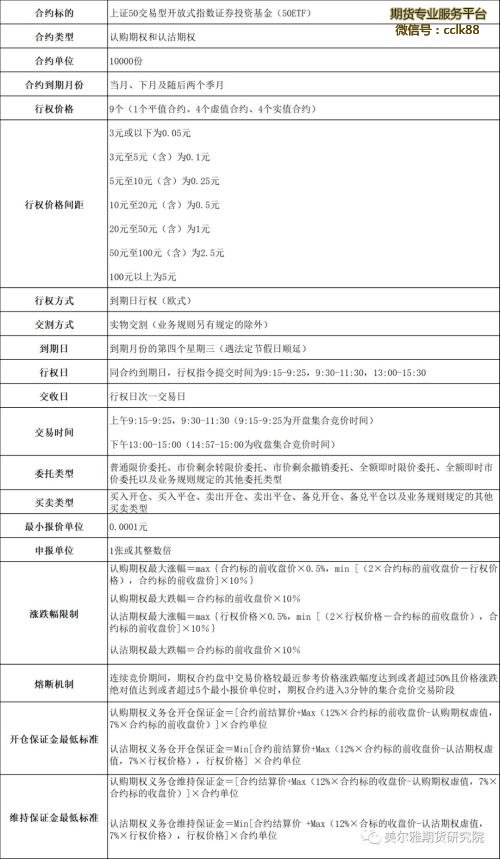

±μ1. »®“φάύΤΎ»®Φ¥ΫΪΚΆ“―Ψ≠…œ –ΤΖ÷÷–≈œΔ

Ή Νœά¥‘¥ΘΚΙζΧ©ΨΐΑ≤(17.960, -0.13, -0.72%)ΤΎΜθΫπ»Ύ―ή…ζΤΖ―–ΨΩΥυ’ϊάμ

ΨΏΧεΒΫΤΎ»®”Π”Ο…œΘ§ΚΆΜΠ…ν300÷Η ΐœύΙΊ–‘Ϋœ¥σΒΡΤΎ»®ΤΖ÷÷”–ΘΚ…œ÷Λ300ETFΤΎ»®ΓΔ…ν÷Λ300ETFΤΎ»®ΚΆΜΠ…ν300Ι…÷ΗΤΎ»®ΓΘ’β»ΐΗωΤΎ»®ΤΖ÷÷÷–Θ§…œ÷Λ300ETFΤΎ»®ΚΆ…ν÷Λ300ETFΤΎ»® τ”Ύœ÷ΜθΫΜΗνΘ§ΜΠ…ν300Ι…÷ΗΤΎ»® τ”Ύœ÷ΫπΫΜΗνΓΘΒΪ÷ΒΒΟΉΔ“βΒΡ «Θ§‘ΎΝΫΦ“ΫΜ“ΉΥυ≤Έ”κœ÷ΜθΫΜΗνΒΡ300ETFΤΎ»®ΒΡ±ξΒΡΉ ≤滥ۺ»Μ≤ΜΆ§ΓΘ≥ΐ¥Υ÷°ΆβΘ§300ETFΥδ»Μ «ΗζΉΌΜΠ…ν300÷Η ΐΕχ…ηΝΔΒΡ±ΜΕ·÷Η ΐ–ΆΜυΫπΘ§ΒΪ «ΚΆΜΠ…ν300÷Η ΐ»‘»ΜΨΏ”–“ΜΕ®ΗζΉΌΈσ≤νΓΘΆΕΉ ’Ώ‘Ύ‘Υ”ΟΤδΫχ––ΧΉ±Θ ±“ΣΉΔ“βΗΟœΗΫΎΈ ΧβΓΘΚΆ…œ÷Λ50÷Η ΐœύΙΊ–‘ΫœΒΡΤΎ»®ΤΖ÷÷ΈΣ“―Ψ≠…œ –ΒΡ50ETFΤΎ»®ΓΘ50ETFΤΎ»®Ή‘…œ –“‘ά¥ΫΜ“Ή‘Υ––ΤΫΈ»Θ§÷ΎΕύΆΕΉ ’Ώ“―Ψ≠”–Υυ≤Έ”κΘ§Έ“Ο«’βάο≤Μ‘ΌœξœΗΉΗ ωΓΘ

Θ®2Θ©ΧΉ±ΘœΗΫΎ÷–ΧΉάϊ≤Ώ¬‘ΒΡΩ…Ρή–‘

ΧΉ±ΘΕ‘œσΒΡ≤ν“λ–‘¥χά¥ΝΥΤΎ»®―Γ‘ώΒΡ≤ν“λ–‘Θ§ΤΎ»®±ξΒΡΉ ≤ζΆ§ΗυΆ§‘¥ΒΡΧΊ–‘ΈΣΧΉ±Θ¥χά¥≤ΌΉςœΗΫΎ–‘≤ν“λΒΡΆ§ ±Θ§“≤¥χά¥ΧΉάϊ≤Ώ¬‘ΒΡΩ…Ρή–‘ΓΘΤ©»γΘ§ΝΫ÷Μ300ETFΤΎ»®Ε®Φέ≤ΜΚœάμ ±Θ§300ETFΤΎ»®ΦδΒΡΧΉάϊΜρ’ΏΜΠ…ν300Ι…÷ΗΤΎΜθ÷°ΦδΒΡΧΉάϊΨυ”–ΜζΜα≤ζ…ζΓΘΝμΆβΘ§¥”ΤΎ»®±ξΒΡΉ ≤ζΤΖ÷÷ΦδΒΡœύΙΊ–‘Θ§Έ“Ο«Ω…“‘Ϋχ“Μ≤Ϋ―”…λΒΫΤΎ»®ΦδΒΡΧΉάϊ≤ΌΉςΘ§Τ©»γΘ§50ETFΚΆ300ETFΜρ¥φ‘Ύ≤®Ε·¬ ΧΉάϊΒΡΩ…Ρή–‘ΓΘΙΊ”ΎΚσ–χΧΉάϊ≤Ώ¬‘ΒΡ―–ΨΩΘ§ΙζΧ©ΨΐΑ≤ΤΎΜθΫπ»Ύ―ή…ζΤΖ―–ΨΩΥυΫΪ‘ΎΆΤ≥ω“Ι…÷ΗΤΎ»®œΒΝ–”ΈΡ’¬”–Υυ’Ι ΨΘ§Ά§ ±Μα‘ΎΤδΙΪ÷ΎΈΔ–≈Κ≈“gtjaqh_jryspyjs”Ω·‘ΊΘ§Ψ¥«κΗςΈΜΆΕΉ ’Ώ≈σ”―≥÷–χΙΊΉΔΓΘ

Θ®3Θ©ΤΎ»® –≥Γ»ίΝΩΒΡ≤ν“λ–‘Ζ÷Έω

ΥδΥΒ2015ΈΣΤΎ»®‘ΣΡξΘ§ΒΪ «50ETFΤΎ»®’φ’ΐΈΣΆΕΉ ’Ώ≤ΜΕœΙΊΉΔ»¥ «‘Ύ≥…ΫΜΝΩΚΆ≥÷≤÷ΝΩ≤ΜΕœ¥¥–¬ΗΏΒΡ2018—2019ΡξΓΘ ήœό”Ύ Ή÷ΜΤΎ»®ΫΜ“Ή‘Υ––ΤΫΈ»ΒΡΩΆΙέ–η«σ“‘ΦΑΤΎ»®ΆΕΉ ’Ώ≈ύ”ΐΧεœΒ≥θ≤ΫΫ®ΝΔΒΡœ÷ ΒΘ§2015ΡξΒΡΤΎ»® –≥Γ»ίΝΩ’ϊΧεΤΪ–ΓΘ§’β‘Ύ“ΜΕ®≥ΧΕ»…œΕ‘ΆΕΉ ’ΏΒΡΖγœ’ΙήάμΙφΡΘΧα≥ω“ΜΕ®ΒΡ÷Τ‘Φ–‘ΓΘΈ“Ο«»œΈΣΘ§Υδ»Μ«Α”–50ETFΤΎ»®“―ΈΣΆΕΉ ’ΏΧαΙ©ΝΥΫœ¥σΒΡ ΒΦυ¥ΑΩΎΘ§ΒΪ «300ETFΤΎ»®ΚΆΜΠ…ν300Ι…÷ΗΤΎ»®≥θΤΎ –≥Γ»ίΝΩΜρ±»50ETFΤΎ»®≥θΤΎ“Σ¥σΘ§ΒΪ «»‘»Μ≤Μ “Υ”ΎΙφΡΘ °“ΎΦΑΑΌ“ΎΒ»“‘…œΙφΡΘΆΕΉ ΉιΚœΩλΥΌΫχ»κ –≥ΓΫ®ΝΔΖγœ’Ιήάμ≤ΌΉςΧεœΒΓΘ≥εΜς≥…±ΨΚΆ –≥Γ»ίΝΩΜρ «¥σ–ΆΜζΙΙΆΕΉ ’ΏΫχ»κ –≥Γ÷ΊΒψΙΊΉΔ“ΣΥΊΓΘ

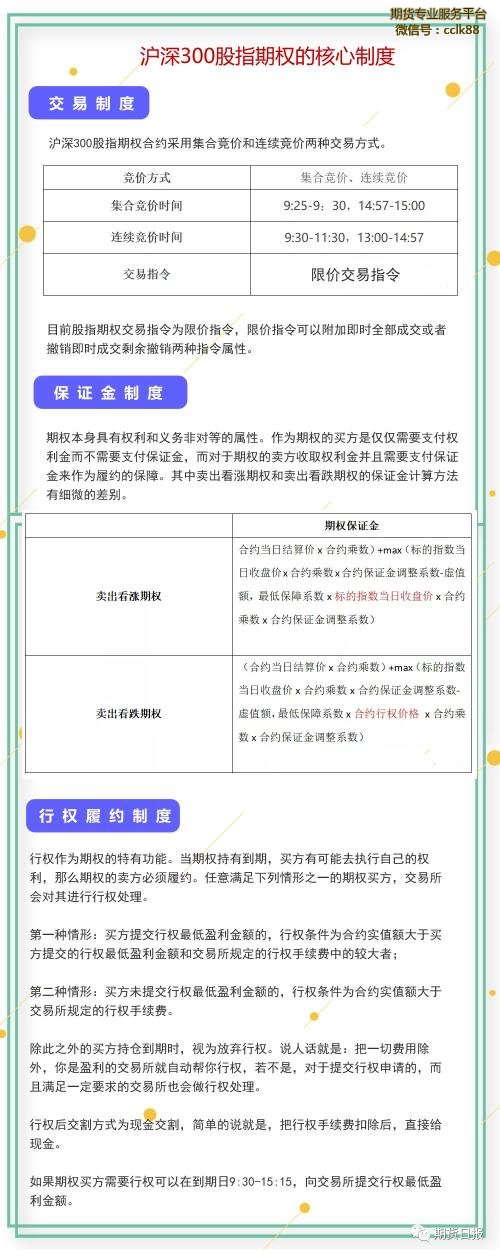

Ά≥ΦΤΫϋΤΎ“―…œ –ΚΆΦ¥ΫΪ…œ –ΒΡΤΎ»®±ξΒΡΉ ≤ζ–≈œΔΘ®»γœ¬±μ2Θ©Θ§Ε‘±»300ETFΘ§ΜΣœΡ…œ÷Λ50ETFΉ‘ΤΎ»®…œ –“‘ά¥ΉωΒΫΝΥ“≥δΖ÷ΖΔΜ”ETFΤΎ»®Ψ≠ΦΟΙΠΡήΘ§ΆΤΕ·ΤΎœ÷ΝΣΕ·ΫΓΩΒΖΔ’Ι”ΓΘΫαΚœΚΘΆβΨ≠―ιΘ§Ϋπ»ΎάύΤΎ»®≥…ΫΜΙφΡΘ‘ΦΈΣ±ξΒΡΉ ≤ζ≥…ΫΜΙφΡΘΒΡ20-40±ΕΓΘ¥”≥Λ‘ΕΫ«Ε»ά¥Ω¥Θ§ΑιΥφΫπ»ΎΤΎ»® –≥ΓΒΡΩγ‘Ϋ–‘―ΗΥΌΖΔ’ΙΘ§Τδ»ίΝΩΉψ“‘»ίΡ…¥σ–ΆΜζΙΙΆΕΉ ’ΏΒΡΖγœ’Ιήάμ–η«σΓΘΝμΆβΦχ”ΎΤΎ»® ΒΈοΚΆœ÷ΫπΫΜΗνΒΡ≤ν“λ–‘Θ§±»ΫœΦ¥ΫΪ…œ –ΒΡ»ΐΗωΤΎ»®ΤΖ÷÷Θ§Έ“Ο«‘Λ≈–Ι…÷ΗΤΎ»®Μν‘Ψ–‘ΚΆ –≥Γ»ίΝΩΈό¬έ‘Ύ…œ –≥θΤΎΜΙ «ΖΔ’ΙΚσΤΎΕΦΫΪ±μœ÷ΆΜ≥ωΘ§Μρ≥§ETFΤΎ»®ΒΡ –≥ΓΙφΡΘΓΘ

±μ2.“―…œ –ΚΆΦ¥ΫΪ…œ –ΒΡ»®“φάύΤΎ»®±ξΒΡΉ ≤ζΒΡ≥…ΫΜ–≈œΔ

ΉΔΘΚ’βάοΫœΈΣΧΊ βΒΡΜΠ…ν300÷Η ΐ≥…ΫΜΝΩ÷°Υυ“‘»ώΦθ « ήΦύΙή“ρΥΊΒΦ÷¬

Ή Νœά¥‘¥ΘΚWINDΓΔΙζΧ©ΨΐΑ≤ΤΎΜθΫπ»Ύ―ή…ζΤΖ―–ΨΩΥυ

“Μ―‘Η≈÷°Θ§≤ΜΆ§ΤΎ»®ΤΖ÷÷œ¬ΒΡΖγœ’ΙήάμΦ»ΨΏ”–Τ’ –‘”÷ΨΏ”–±ξΒΡΉ ≤ζ τ–‘Υυ¥χά¥ΒΡ≤ν“λ–‘ΓΘΆΕΉ ’Ώ‘Ύ‘Υ”ΟΤΎ»®ά¥Άξ…ΤΤδΆΕΉ ΉιΚœΖγœ’Ιήάμ ±Θ§Έ®”–≥δΖ÷ΫΪΤΎ»®ΝιΜν–‘ΚΆ≤ν“λ τ–‘œύ»ΎΚœ≤≈Ρή‘Ύ –≥Γ¥σΖ≈“λ≤ ΓΘ

ΟςΡξ≥ΓΡΎ―ή…ζΤΖΫΜ“Ή‘ΛΦΤΫΪ¥ο164Άρ“Ύ‘Σ

»·…ΧΚΆΤΎΜθΙΪΥΨœύΙΊ»Υ Ω±μ ΨΘ§Ι…Τ±Ι…÷ΗΤΎ»®ΙΛΨΏΒΡ‘ωΦ”Ε‘ΆΕΉ ’ΏΖγœ’ΙήάμΙΛΨΏΒΡΕύ‘ΣΜ·ΧαΙ©ΚΆΆΕΉ ≤Ώ¬‘ΒΡΫχ“Μ≤ΫΖαΗΜΤπΒΫΝΥΜΐΦΪΉς”ΟΓΘΉέΚœ≥ΓΡΎΤΎ»®ΓΔΤΎΜθΒΡ≥…ΫΜΚΆ≥÷≤÷ά¥Ω¥Θ§‘ΛΦΤ2020ΡξΚΆ2021Ρξ≥ΓΡΎ―ή…ζΤΖΫΜ“ΉΙφΡΘΫΪΖ÷±π¥οΒΫ164.11Άρ“Ύ‘ΣΓΔ237.01Άρ“Ύ‘ΣΓΘ

ΙψΖΔ÷Λ»·(14.230, 0.01, 0.07%)Ζ«“χ―–ΨΩΉι‘ΛΦΤΘ§ΥφΉ≈ΫΜ“ΉΙφ‘ρ÷π≤ΫΥ…ΑσΘ§Ι…÷ΗΤΎΜθΝςΕ·–‘ΫΪ≤ΜΕœΧα…ΐΘ§Ά§ ±Θ§Α¥’’300%ΓΔ100%ΓΔ50%ΒΡΡξ‘ωΥΌά¥‘Λ≤β2019ΡξΓΔ2020ΡξΚΆ2021ΡξΙ…÷ΗΤΎΜθ≥…ΫΜΫπΕνΘ§Ε‘”ΠΖ÷±πΈΣ62.96Άρ“Ύ‘ΣΓΔ125.92Άρ“Ύ‘ΣΓΔ188.88Άρ“Ύ‘ΣΘΜΦ”…œΙζ’°ΤΎΜθΒ»Θ§ΉέΚœ≥ΓΡΎΤΎ»®ΓΔΤΎΜθΘ§‘ΛΦΤ2019ΡξΓΔ2020ΡξΚΆ2021Ρξ≥ΓΡΎ―ή…ζΤΖΫΜ“ΉΙφΡΘΫΪΖ÷±π¥οΒΫ91.07Άρ“Ύ‘ΣΓΔ164.11Άρ“Ύ‘ΣΓΔ237.01Άρ“Ύ‘ΣΓΘ

ΖΫ’ΐ÷–ΤΎΤΎΜθΤΎ»®―–ΨΩ‘±Ζκ άΒη»œΈΣΘ§ΜΠ…ν300ETFΤΎ»®ΚΆΜΠ…ν300Ι…÷ΗΤΎ»®ΜώΉΦ…œ –Θ§’β‘Λ ΨΉ≈ΤΎ»® –≥ΓΫΪΒΟΒΫΫχ“Μ≤ΫΖΔ’ΙΘ§Ά§ ±Θ§άϊΚΟ –≥ΓΓΔΧα…ΐAΙ…ΒΡ≈δ÷ΟΦέ÷ΒΘ§ΜζΙΙΕ‘≥ε ÷ΕΈΫΪΫχ“Μ≤ΫΖαΗΜΓΘ”…”Ύ–¬…œ –ΒΡΤΎ»®ΤΖ÷÷ΉΖΉΌΒΡΜΠ…ν300÷Η ΐΘ§Ε‘”ΎΥΫΡΦά¥ΥΒΘ§ΡήΙΜΫχ––ΨΪΉΦΕ‘≥εΓΔœΗΜ·Ζγœ’ΙήάμΘΜΥΫΡΦ‘Ύ»®“φ+ΤΎ»®Θ®άϊ”ΟΤΎ»®Ε‘≥εΙΠΡήΘ©ΓΔΙΧ ’+ΤΎ»®Θ®άϊ”ΟΤΎ»®“‘–Γ≤©¥σΙΠΡήΘ©Μρ¥ΩΤΎ»®Θ®άϊ”ΟΤΎ»®≤Ώ¬‘ΝιΜν–‘Θ©≤Ώ¬‘÷–ΨυΩ…¥σ’Ι…μ ÷Θ§ΖαΗΜΉ‘…μ≤ζΤΖ÷÷άύΘ§ΧαΗΏ≤ζΤΖ ’“φΓΘ

¥ΥΆβΘ§≤Μ…ΌΝΩΜ·ΥΫΡΦΒ±«Α‘Ύ50ETFΤΎ»®ΧΉάϊ…œ“―Ψ≠Μΐάέ≤Μ…ΌΨ≠―ιΘ§Ε‘”Ύ–¬…œ –ΒΡΤΎ»®ΤΖ÷÷Θ§ΜΙΩ…“‘‘ΎΩγΤΖ÷÷ΓΔΩγ –≥Γ÷°ΦδΧΉάϊΘ§≤ΜΫωΩ…“‘ΧαΗΏ –≥ΓΒΡΝςΕ·–‘Θ§“≤Ω…“‘Χα…ΐAΙ…Ή‘…μΕ®ΦέΒΡΉΦ»Ζ–‘ΓΘ

ΓΕΜΠ…ν300Ι…÷ΗΤΎ»®Κœ‘ΦΓΖΦΑœύΙΊ“ΒΈώΙφ‘ρ

12‘¬14»’ΆμΘ§÷–ΫπΥυΖΔ≤ΦΓΕΜΠ…ν300Ι…÷ΗΤΎ»®Κœ‘ΦΓΖΦΑœύΙΊ“ΒΈώΙφ‘ρΒΡΆ®÷ΣΓΘΆ®÷Σ≥ΤΘ§ΓΕΜΠ…ν300Ι…÷ΗΤΎ»®Κœ‘ΦΓΖΓΕ÷–ΙζΫπ»ΎΤΎΜθΫΜ“ΉΥυΙ…÷ΗΤΎ»®Κœ‘ΦΫΜ“ΉœΗ‘ρΓΖΓΕ÷–ΙζΫπ»ΎΤΎΜθΫΜ“ΉΥυΫΜ“ΉœΗ‘ρΓΖΘ®–όΕ©ΑφΘ©ΓΔΓΕ÷–ΙζΫπ»ΎΤΎΜθΫΜ“ΉΥυΫαΥψœΗ‘ρΓΖΘ®–όΕ©ΑφΘ©ΓΔΓΕ÷–ΙζΫπ»ΎΤΎΜθΫΜ“ΉΥυΫαΥψΜα‘±ΫαΥψ“ΒΈώœΗ‘ρΓΖΘ®–όΕ©ΑφΘ©ΓΔΓΕ÷–ΙζΫπ»ΎΤΎΜθΫΜ“ΉΥυΖγœ’ΩΊ÷ΤΙήάμΑλΖ®ΓΖΘ®–όΕ©ΑφΘ©ΓΔΓΕ÷–ΙζΫπ»ΎΤΎΜθΫΜ“ΉΥυΧΉΤΎ±Θ÷Β”κΧΉάϊΫΜ“ΉΙήάμΑλΖ®ΓΖΘ®–όΕ©ΑφΘ©ΓΔΓΕ÷–ΙζΫπ»ΎΤΎΜθΫΜ“ΉΥυ–≈œΔΙήάμΑλΖ®ΓΖΘ®–όΕ©ΑφΘ©ΓΔΓΕ÷–ΙζΫπ»ΎΤΎΜθΫΜ“ΉΥυΫΜ“Ή’Ώ Β±–‘÷ΤΕ»ΙήάμΑλΖ®ΓΖΚΆΓΕ÷–ΙζΫπ»ΎΤΎΜθΫΜ“ΉΥυΫΜ“Ή’Ώ Β±–‘÷ΤΕ»≤ΌΉς÷Η“ΐΓΖ“―±®Ηφ÷–Ιζ÷ΛΦύΜαΘ§œ÷”η“‘ΖΔ≤ΦΓΘ

“‘…œΚœ‘ΦΓΔΙφ‘ρΉ‘2019Ρξ12‘¬23»’Τπ Β ©Θ§2017Ρξ6‘¬28»’ΖΔ≤ΦΒΡΓΕΫπ»ΎΤΎΜθΆΕΉ ’Ώ Β±–‘÷ΤΕ» Β ©ΑλΖ®ΓΖΚΆΓΕΫπ»ΎΤΎΜθΆΕΉ ’Ώ Β±–‘÷ΤΕ»≤ΌΉς÷Η“ΐΓΖΆ§ ±Ζœ÷ΙΓΘ

ΈΔ–≈…®¬κΕΰΈ§¬κ ΓΑΝψ”ΕΫπΓ±ΤΎΜθΩΣΜß