»ҰЙо300№ЙЦёЖЪИЁУл№ЙЦёЖЪ»хУРКІГҙЗшұрЈҝ

»ҰЙо300№ЙЦёЖЪИЁјҙҪ«НЖіцөДПыПўТ»іцЈ¬ҫНТэұ¬БЛҪрИЪИҰЈ¬ЧчОӘОТ№ъЙПКРөДөЪТ»ёцЦёКэЖЪИЁІъЖ·Ј¬Ҫ«ҝӘЖфОТ№ъЦёКэЖЪИЁКРіЎөДРВЖӘХВЎЈ2019Дк12ФВ14ИХЈ¬ЦР№ъҪрИЪЖЪ»хҪ»ТЧЛщЈЁТФПВјтіЖЦРҪрЛщЈ©·ўІј»ҰЙо300№ЙЦёЖЪИЁәПФјј°Па№ШТөОс№жФтЈ¬ұкЦҫЧЕ»ҰЙо300№ЙЦёЖЪИЁәПФјј°№жФтЧјұё№ӨЧчХэКҪНкіЙЎЈ

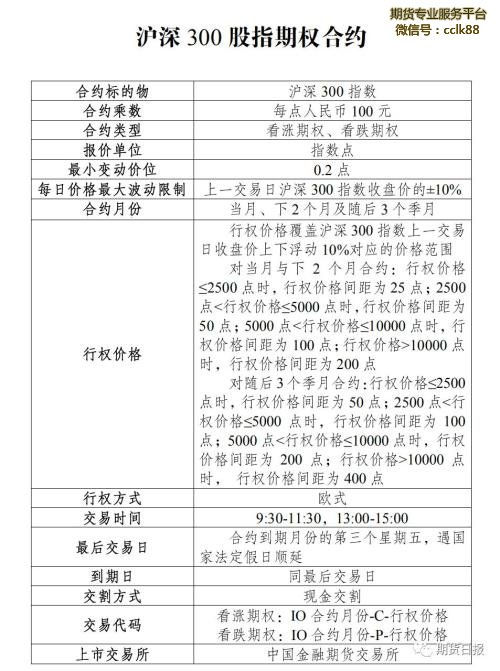

»ҰЙо300№ЙЦёЖЪИЁәПФјөДұкөДОӘ»ҰЙо300ЦёКэ(3988.980, 1.43, 0.04%)(3988.9802, 1.43, 0.04%)Ј¬әПФјіЛКэОӘГҝөгИЛГсұТ100ФӘЈ¬ЧоРЎұд¶ҜјЫО»ОӘ0.2өгЈ¬ГҝИХјЫёсЧоҙуІЁ¶ҜПЮЦЖОӘЙПТ»Ҫ»ТЧИХ»ҰЙо300ЦёКэКХЕМјЫөД±10%Ј¬әПФјФВ·ЭОӘөұФВЎўПВ2ёцФВј°Лжәу3ёцјҫФВЈ¬РРИЁ·ҪКҪОӘЕ·КҪЈ¬Ҫ»ёо·ҪКҪОӘПЦҪрҪ»ёоЎЈ

ОТ№ъЧКұҫКРіЎДҝЗ°ТСіЙОӘИ«ЗтөЪ¶юҙуЧКұҫКРіЎЈ¬УРЧЕИ«ЗтЧоҙуөДН¶ЧКХЯИәМеЈ¬№ъјКУ°ПмБҰТІҙуҙуФцЗҝЎЈө«УлҙЛПа·ҙЈ¬ОТ№ъ·зПХ№ЬАнМеПөЙРІ»НкХыЈ¬ЦӨИҜЖЪ»хҫӯУӘ»ъ№№өДКөБҰ»№ДСТФұИјз№ъјКН¬РРЈ¬ДСТФНкИ«ВъЧгКөМеҫӯјГ¶ФН¶ИЪЧКәН·зПХ№ЬАн·юОсөДЖИЗРРиЗуЎЈНЖіц№ЙЦёЖЪИЁЈ¬¶ФУЪНЖ¶ҜОТ№ъЧКұҫКРіЎіӨЖЪҪЎҝө·ўХ№УРЧЕМШКвөДТвТеЎЈТ»КЗ·ўХ№№ЙЦёЖЪИЁКРіЎКЗНкЙЖОТ№ъЧКұҫКРіЎ·зПХ№ЬАнМеПөөД№ШјьҫЩҙлЈ»¶юКЗ№ЙЦёЖЪИЁДЬ№»ёДЙЖН¶ЧКХЯҪ»ТЧРРОӘЈ¬НЖ¶Ҝ№ЙЖұКРіЎҪЎҝөОИ¶Ё·ўХ№Ј»ИэКЗЖЪИЁДЬ№»НЖ¶ҜЦӨИҜ№«ЛҫөИҪрИЪ»ъ№№өДТөОсҙҙРВЎЈ

»ҰЙо300№ЙЦёЖЪИЁәПФјј°Па№ШТөОс№жФт·ўІј

2019Дк12ФВ14ИХЈ¬ЦР№ъҪрИЪЖЪ»хҪ»ТЧЛщЈЁТФПВјтіЖЦРҪрЛщЈ©·ўІј»ҰЙо300№ЙЦёЖЪИЁәПФјј°Па№ШТөОс№жФтЈ¬ұкЦҫЧЕ»ҰЙо300№ЙЦёЖЪИЁәПФјј°№жФтЧјұё№ӨЧчХэКҪНкіЙЎЈ

2019Дк11ФВ10ИХЦБ11ФВ15ИХЈ¬ЦРҪрЛщҫН»ҰЙо300№ЙЦёЖЪИЁәПФјј°Па№Ш№жФтПтЙз»б№«ҝӘХчЗуТвјыЎЈФЪХчЗуТвјыЖЪјдЈ¬ЦРҪрЛщНЁ№эНшЙП№«ҝӘХчЗуТвјыөД·ҪКҪЈ¬№г·әМэИЎКРіЎёч·ҪөДТвјыәНҪЁТйЎЈҙУҙЛҙОХчЗуТвјыЗйҝцҝҙЈ¬КРіЎІОУлХЯ¶ФЦРҪрЛщЙијЖөД»ҰЙо300№ЙЦёЖЪИЁәПФјј°Па№ШТөОс№жФтЖХұйұнКҫИПҝЙЎЈ

ПВТ»ІҪЈ¬ЦРҪрЛщҪ«ФЪЦР№ъЦӨја»бөДНіТ»БмөјПВЈ¬ТФ“ЛДёцҫҙО·ЎўТ»ёцәПБҰ”ОӘЦёТэЈ¬ФъКөЧцәГ»ҰЙо300№ЙЦёЖЪИЁЙПКРөДёчПо№ӨЧчЈ¬И·ұЈІъЖ·ЖҪОИНЖіцЎўОИІҪФЛРРЎЈ

№ЙЦёЖЪИЁУл№ЙЦёЖЪ»хУРәОІ»Н¬Јҝ

»ҰЙо300№ЙЦёЖЪИЁәН№ЙЦёЖЪ»хҫЎ№Ь¶јУл»ҰЙо300ЦёКэУР№ШЈ¬ө«ИҙКЗБҪёцНкИ«І»Н¬өДәПФјЎЈҙУПВНјАҙҝҙТ»ПВБҪХЯЦ®јдҙжФЪөДІоТмЎЈ

Ҫ»ТЧҙъВлХвАпІ»өГІ»ПкПёөДҫЩАэЛөГчЈ¬Т»ёцНкХыөДЖЪИЁәПФјҙъВлКЗХвёцСщЧУөДЎЈ

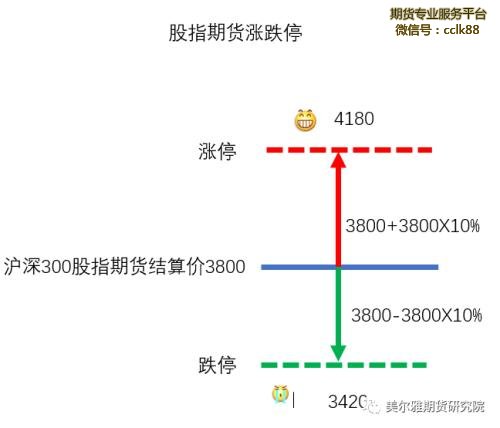

№ЙЦёЖЪИЁәН№ЙЦёЖЪ»хөДХЗөшНЈ°еөДПЮЦЖҙжФЪҪПҙуөДЗшұ𣬹ЙЦёЖЪ»хөДХЗөшНЈәЬәГјЖЛгЈ¬ФЪЙПТ»ёцҪ»ТЧИХөДҪбЛгјЫЙПЎЈјЩ¶Ё»ҰЙо300№ЙЦёЖЪ»хҪбЛгјЫОӘ3800Ј¬ДЗГҙ№ЙЦёЖЪ»хөДХЗНЈ°еОӘ4180ЈЁ3800+380Ј©Ј¬өшНЈ°еОӘ3420ЈЁ3800-380Ј©ЎЈҝҙНјЈә

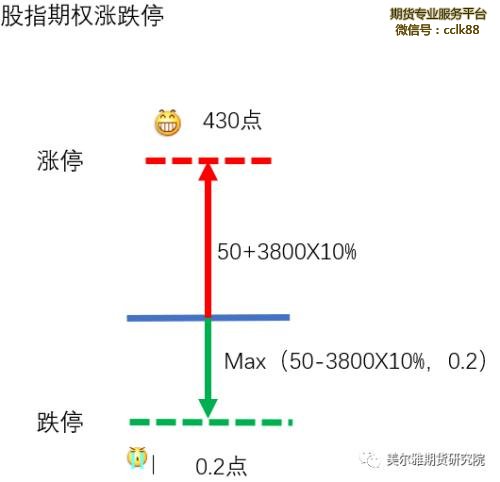

»ҰЙо300№ЙЦёЖЪИЁөДХЗөшНЈҝЙҫНІ»Т»СщБЛЈ¬јЩ¶Ё»ҰЙо300ЦёКэ»№КЗҙҰУЪ3800Ј¬IO2001—C—3800ЖЪИЁәПФјөДИЁАыҪрОӘ50ФӘЎЈЗлҝҙНјЈә

№ЙЦёЖЪИЁәН№ЙЦёЖЪ»х¶јКЗ»щұҫөДіЎДЪСЬЙъЖ·Ј¬¶јКЗУРР§өД·зПХ№ЬАн№ӨҫЯІўҫЯУРТ»¶ЁөДёЬёЛРФЎЈө«КЗЈ¬БҪХЯФЪВтВфЛ«·ҪөДИЁАыТеОсЎў·зПХКХТжМШХчЎўұЈЦӨҪрЦЖ¶ИәНәПФјКэБҝЙПҫщУРҪПҙуЗшұрЎЈ

КЧПИЈ¬ЖЪИЁВтВфЛ«·ҪИЁАыәНТеОсІ»¶ФөИЈ¬¶шЖЪ»хВтВфЛ«·ҪИЁАыУлТеОс¶ФөИЎЈЖЪ»хөДВтВфЛ«·ҪФЪөҪЖЪИХұШРл°ҙХХҪ»ёоҪбЛгјЫҪшРРҪ»ёоЈ¬Г»УР·ЕЖъҪ»ёоөДҝЙДЬЎЈУлЖЪ»хІ»Н¬Ј¬ЖЪИЁҪ»ТЧөДКЗИЁАыЎЈВт·ҪЦ§ё¶ИЁАыҪрәуИЎөГПаУҰөДИЁАыЈ¬¶шІ»іРөЈВДФјөДТеОсЈ»Вф·ҪВфіцИЁАыКХИЎИЁАыҪрЈ¬РліРөЈВДФјөДТеОсЎЈ

ЖдҙОЈ¬ЖЪИЁУлЖЪ»хөД·зПХКХТжМШХчІ»Н¬ЎЈЖЪИЁөДЛрТжУлұкөДЧКІъөДХЗөшКЗ·ЗПЯРФ№ШПөЈ¬БҪХЯІ»ҙжФЪ№М¶ЁөДұИАэ№ШПөЈ»¶шЖЪ»хөДЛрТжУлұкөДЧКІъХЗөшЦ®јдҙжФЪТ»¶ЁөДұИАэ№ШПөЎЈ

ФЩҙОЈ¬ЖЪИЁУлЖЪ»хөДұЈЦӨҪрЦЖ¶ИІ»Н¬ЎЈЖЪИЁВт·ҪНЁ№эЦ§ё¶ИЁАыҪр»сИЎИЁАыө«І»іРөЈВДФјТеОсЈ¬ОЮРиҪЙДЙұЈЦӨҪрЈ»ЖЪИЁВф·ҪКХИЎИЁАыҪрІўіРөЈВДФјТеОсЈ¬ОӘБЛұЈЦӨЖЪИЁәПФјөДВДФјЈ¬РиТӘҪЙДЙұЈЦӨҪрЎЈЖЪ»хВтВфЛ«·Ҫ¶јРиТӘҪЙДЙұЈЦӨҪрЎЈЧоәуЈ¬ЖЪИЁәПФјөДКэБҝ¶аУЪЖЪ»хәПФјЎЈТ»°г¶шСФЈ¬ЖЪ»хФЪГҝёцәПФјФВ·ЭЙПЦ»УРТ»ёцәПФјЈ»¶шЖЪИЁФЪГҝёцәПФјФВ·ЭЙПҙжФЪ¶аёцІ»Н¬РРИЁјЫёсөДҝҙХЗәНҝҙөшЖЪИЁәПФјЈ¬ТтҙЛәПФјКэБҝҪП¶аЎЈ

ОўРЕЙЁВл¶юО¬Вл Ў°БгУ¶ҪрЎұЖЪ»хҝӘ»§