ΜΠ…ν300ETFΤΎ»®≈Θ –Φέ≤νΤΎ»®ΉιΚœ≤Ώ¬‘ΫβΈω

Β±ΆΕΉ ’Ώ‘ΛΤΎΈ¥ά¥±ξΒΡΦέΗώ…œ…ΐΒΡΩ…Ρή–‘¥σΘ§ΒΪ”÷ΒΘ–Ρ…œ’«Ω’Φδ”–œό ±Θ§Ω…“‘ΙΙΫ®≈Θ –Φέ≤νΤΎ»®ΉιΚœΓΘΗΟ≤Ώ¬‘ ΚœΫœ±Θ ΊΒΡΆΕΉ ’ΏΘ§œΘΆϊΡήΜώ»Γ±ξΒΡΦέΗώ…œ…ΐΒΡ”·άϊΘ§Ά§ ±œό÷Τ±ξΒΡΦέΗώœ¬ΒχΒΡΩςΥπΓΘ

”…”ΎΤΎ»®Κœ‘Φ”–÷ΎΕύΒΡ––»®ΦέΗώΘ§“ρ¥ΥΗυΨί≤ΜΆ§––»®ΦέΗώΒΡ¥ν≈δΨΆ”–»ΐ÷÷≤ΜΆ§άύ–ΆΒΡ≈Θ –Φέ≤νΉιΚœ—±Θ Ί–Ά≈Θ –Φέ≤νΉιΚœΓΔΜΐΦΪ–Ά≈Θ –Φέ≤νΉιΚœΚΆ÷––‘≈Θ –Φέ≤νΉιΚœΓΘ±ΨΈΡΫ≤ΫβΝΥ»ΐ÷÷≤ΜΆ§άύ–ΆΗςΉ‘ΒΡΖγœ’ ’“φΧΊ’ςΘ§ΆΕΉ ’ΏΩ…ΗυΨίΉ‘…μΒΡΖγœ’ΤΪΚΟ―Γ‘ώΚœ ΒΡ¥ν≈δΖΫ ΫΓΘ

±ΨΈΡ“‘÷––‘≈Θ –Φέ≤νΉιΚœΈΣάΐΘ§Ά®ΙΐΟτΗ––‘Ζ÷ΈωΨΏΧεΫ≤ΫβΝΥ‘Ύ±ξΒΡΦέΗώΚΆΤΎ»® Θ”ύ ±ΦδΒΡ±δΜ·œ¬Θ§ΉιΚœDeltaΓΔGammaΓΔThetaΚΆVegaΒΡ±δΜ·ΧΊ’ςΘ§”…”ΎΉιΚœ÷–Αϋά®ΤΎ»®“Μ¬ρ“Μ¬τΒΡ≤ΌΉςΘ§ΗςœνΖγœ’÷Η±ξΒΡΧΊ’ς“≤ΗϋΦ”Η¥‘”Θ§ΨΏΧεΦϊœ¬ΈΡΓΘ

ΉέΚœά¥Ω¥Θ§‘ΛΤΎΈ¥ά¥±ξΒΡΦέΗώΜα”–¥σΖυ…œ’« ±Θ§―Γ”ΟΒΞ“ΜΩ¥’«ΤΎ»®±»≈Θ –Φέ≤νΉιΚœΗϋΚΟΘ§Εχ‘ΛΤΎΈ¥ά¥±ξΒΡΦέΗώΜα”–÷–ΖυΜρ–ΓΖυ…œ’« ±Θ§―Γ”Ο≈Θ –Φέ≤νΉιΚœΗϋΚΟΘ§“ρΈΣΤΎ»® ±ΦδΦέ÷ΒΒΡΧΊ β–‘Θ§»γΙϊ±ξΒΡΦέΗώ÷Μ”––ΓΖυ…œ’«…θ÷Ν≈Χ’ϊ ±Θ§ΒΞ“ΜΩ¥’«ΤΎ»®ΒΡΩςΥπœύ±»≈Θ –Φέ≤νΉιΚœΗϋ¥σΘ§“ρΈΣΘ§ΤΎ»®¬ρΖΫΟΩΧλΕΦ‘ΎΝς ≈ ±ΦδΦέ÷ΒΓΘ

≈Θ –Φέ≤νΉιΚœΦΑΒΞ“ΜΩ¥’«ΤΎ»®≤Ώ¬‘ΕΦ «‘ΎΩ¥ΕύΗώΨ÷ΒΡ«ιΩωœ¬≤…”ΟΒΡ≤Ώ¬‘ΓΘΒΪΝΫ÷÷≤Ώ¬‘“≤¥φ‘ΎΗςΉ‘ΒΡ≤ΜΆ§÷°¥ΠΘ§ Ήœ»Θ§‘ΎΙΙΫ®≥…±Ψ…œΘ§≈Θ –Φέ≤νΒΡ≥…±ΨΒΆ”ΎΒΞ“ΜΩ¥’«ΤΎ»®Θ§“ρΈΣ≈Θ –Φέ≤ν‘Ύ¬ρ»κΩ¥’«ΤΎ»®ΗΕ≥ω»®άϊΫπ≥…±ΨΚσΘ§Ά§ ±Ά®Ιΐ¬τ≥ωΝμ“ΜΗωΩ¥’«ΤΎ»®ΜώΒΟ»®άϊΫπ ’»κΘ§ΫΒΒΆΝΥ≥…±ΨΘΜΤδ¥ΈΘ§‘ΎΜώάϊΥ°ΤΫ…œΘ§Β±‘ΛΤΎΈ¥ά¥±ξΒΡΦέΗώΜα”–¥σΖυ…œ’« ±Θ§―Γ”ΟΒΞ“ΜΩ¥’«ΤΎ»®±»≈Θ –Φέ≤νΉιΚœΗϋΚΟΘ§Εχ‘ΛΤΎΈ¥ά¥±ξΒΡΦέΗώΜα”–÷–ΖυΜρ–ΓΖυ…œ’« ±Θ§―Γ”Ο≈Θ –Φέ≤νΉιΚœΗϋΚΟΘ§“ρΈΣΤΎ»® ±ΦδΦέ÷ΒΒΡΧΊ β–‘Θ§»γΙϊ±ξΒΡΦέΗώ÷Μ”––ΓΖυ…œ’«…θ÷Ν≈Χ’ϊ ±Θ§ΒΞ“ΜΩ¥’«ΤΎ»®ΒΡΩςΥπœύ±»≈Θ –Φέ≤νΉιΚœΗϋ¥σΘ§“ρΈΣΤΎ»®¬ρΖΫΟΩΧλΕΦ‘ΎΝς ≈ ±ΦδΦέ÷ΒΓΘ

≈Θ –Φέ≤νΤΎ»®ΉιΚœΫι…ή

1.1 ≈Θ –Φέ≤νΤΎ»®ΉιΚœΗ≈ ω

Β±ΆΕΉ ’Ώ‘ΛΤΎΈ¥ά¥±ξΒΡΦέΗώ…œ…ΐΒΡΩ…Ρή–‘¥σΘ§ΒΪ”÷ΒΘ–Ρ…œ’«Ω’Φδ”–œό ±Θ§Ω…“‘ΙΙΫ®≈Θ –Φέ≤νΤΎ»®ΉιΚœΓΘΗΟ≤Ώ¬‘ ΚœΫœ±Θ ΊΒΡΆΕΉ ’ΏΘ§œΘΆϊΡήΜώ»Γ±ξΒΡΦέΗώ…œ…ΐΒΡ”·άϊΘ§Ά§ ±œό÷Τ±ξΒΡΦέΗώœ¬ΒχΒΡΩςΥπΓΘ

¥”ΆΦ1ΚΆΆΦ2÷–Έ“Ο«Ω…“‘Ω¥≥ωΘ§άΕ…ΪœΏ¥ζ±μΒΡ «≈Θ –Φέ≤νΉιΚœΘ§Β±±ξΒΡΦέΗώ¥σΖυ…œ’«Μρœ¬Βχ ±Θ§ΉιΚœΒΡ”·άϊΚΆΩςΥπΕΦ «”–œόΒΡΘ§Ήν¥σΩςΥπΈΣΙΙΫ®ΉιΚœ ±ΗΕ≥ωΒΡ»®άϊΫπ≥…±ΨΘ§Ήν¥σ”·άϊ‘ρΈΣ––»®Φέ≤νΚΆ»®άϊΫπ≥…±ΨΒΡ≤νΕνΓΘΒ±»ΜΘ§±ΘΜΛ±ξΒΡΦέΗώœ¬ΒχΖγœ’ΒΡΆ§ ±Θ§“≤ΨΆΖ≈ΤζΝΥ±ξΒΡΦέΗώ¥σ’««ιΩωœ¬ΒΡ«±‘Ύ ’“φΘ§ΕχΚλ…ΪœΏ¥ζ±μΒΡ «ΒΞ“ΜΒΡΩ¥’«ΤΎ»®Θ§Τδ«±‘Ύ ’“φœύ±»≈Θ –Φέ≤νΉιΚœΗϋΕύΓΘ

1.2 ≈Θ –Φέ≤νΉιΚœάύ–Ά

≈Θ –Φέ≤νΉιΚœΑϋά®“Μ¬ρ“Μ¬τΒΡ≤ΌΉςΘ§Φ¥¬ρ»κ“ΜΗωΩ¥’«ΤΎ»®Θ§Ά§ ±¬τ≥ωΝμ“ΜΗωΩ¥’«ΤΎ»®Θ§¥”ΆΦ3÷–Ω…“‘Ω¥≥ωΘ§”…”ΎΤΎ»®Κœ‘Φ”–÷ΎΕύΒΡ––»®ΦέΗώΘ§“ρ¥ΥΗυΨί≤ΜΆ§––»®ΦέΗώΒΡ¥ν≈δΨΆ”–»ΐ÷÷≤ΜΆ§άύ–ΆΒΡ≈Θ –Φέ≤νΉιΚœ—±Θ Ί–Ά≈Θ –Φέ≤νΉιΚœΓΔΜΐΦΪ–Ά≈Θ –Φέ≤νΉιΚœΚΆ÷––‘≈Θ –Φέ≤νΉιΚœΓΘ

Ϋ”œ¬ά¥”Ο ΒΦ –≥Γ ΐΨίά¥Ϋ≤Ϋβ»ΐ÷÷≤ΜΆ§άύ–ΆΒΡ≈Θ –Φέ≤νΉιΚœΘ§ΨΏΧε–η“Σ”ΟΒΫ“‘œ¬ ΐΨίΘ§2019Ρξ11‘¬1»’50ETF ’≈Χ3.052Θ§––»®ΦέΗώΈΣ2.95ΒΡΩ¥’«ΤΎ»®ΦέΗώΈΣ0.1124Θ§––»®ΦέΗώΈΣ3.0ΒΡΩ¥’«ΤΎ»®ΦέΗώΈΣ0.0737Θ§––»®ΦέΗώΈΣ3.1ΒΡΩ¥’«ΤΎ»®ΦέΗώΈΣ0.0236Θ§––»®ΦέΗώΈΣ3.2ΒΡΩ¥’«ΤΎ»®ΦέΗώΈΣ0.0059ΓΘ

±Θ Ί–Ά≈Θ –Φέ≤ν

±Θ Ί–Ά≈Θ –Φέ≤νΘ§Φ¥¬ρΫχ“ΜΗω Β÷ΒΩ¥’«ΤΎ»®Θ§¬τ≥ωΝμ“ΜΗω Β÷Β≥ΧΕ»œύΕ‘Ηϋ–ΓΒΡΩ¥’«ΤΎ»®ΓΘ‘Ύ±Ψάΐ÷–Θ§ΨΏΧεΈΣ¬ρ»κ––»®ΦέΗώΈΣ2.95ΒΡΩ¥’«ΤΎ»®Θ§Ά§ ±¬τ≥ω––»®ΦέΗώΈΣ3.0ΒΡΩ¥’«ΤΎ»®ΓΘ

¥”ΆΦ4÷–Ω…“‘Ω¥≥ωΘ§50ETFΒ±«ΑΒΡΦέΗώΘ®ΗΏ”Ύ3.0Θ©“―Ψ≠‘ΎΉν¥σΜώάϊ«χΦδΘ®Θ®3.0Θ≠2.95Θ©Θ≠Θ®0.1124Θ≠0.0737Θ©Θ©×10000ΘΫ113Θ§Τδ÷–10000ΈΣ≥Υ ΐΘ§œ¬Ά§Θ©Θ§÷Μ“ΣΒΫΤΎ ±50ETFΦέΗώ≤Μœ¬Βχ÷Ν”·ΩςΤΫΚβΒψΘ®2.95ΘΪΘ®0.1124Θ≠0.0737Θ©ΘΫ2.9887Θ©“‘œ¬Θ§ΉιΚœΨΆΡήΜώάϊΓΘΉιΚœΒΡΉν¥σΩςΥπΈΣΘ®0.1124-0.0737Θ©×10000ΘΫ387Θ®50ETFΒΫΤΎ ±Βχ÷Ν2.95“‘œ¬Θ©ΓΘ

“ρ¥ΥΘ§≤…”Ο Β÷ΒΩ¥’«ΤΎ»®ΙΙΫ®ΒΡ≈Θ –Φέ≤νΉιΚœΒΡΜώάϊΩ…Ρή–‘Ϋœ¥σΘ§ΒΪ«±‘ΎΒΡ”·άϊΥ°ΤΫ“≤ΜαΫœΒΆΘ§ ΚœΖγœ’ΤΪΚΟΫœ±Θ ΊΒΡΆΕΉ ’ΏΓΘ

ΜΐΦΪ–Ά≈Θ –Φέ≤ν

ΜΐΦΪ–Ά≈Θ –Φέ≤νΘ§Φ¥¬ρ»κ“ΜΗω–ι÷ΒΩ¥’«ΤΎ»®Θ§Ά§ ±¬τ≥ωΝμ“ΜΗω–ι÷Β≥ΧΕ»ΗϋΗΏΒΡΩ¥’«ΤΎ»®ΓΘ‘Ύ±Ψάΐ÷–Θ§ΨΏΧεΈΣ¬ρ»κ––»®ΦέΗώΈΣ3.1ΒΡΩ¥’«ΤΎ»®Θ§Ά§ ±¬τ≥ω––»®ΦέΗώΈΣ3.2ΒΡΩ¥’«ΤΎ»®ΓΘ

¥”ΆΦ5÷–Ω…“‘Ω¥≥ωΘ§50ETFΒ±«ΑΒΡΦέΗώΒΆ”Ύ3.1Θ§ΒΫΤΎ ±–η“Σ¥σΖυ…œ’«≤≈ΡήΫχ»κΜώάϊ«χΦδΘ§ΒΪΉν¥σΜώάϊœύ±»±Θ Ί–Ά≈Θ –Φέ≤νΉιΚœΗϋΕύΘ®Θ®3.2Θ≠3.1Θ©Θ≠Θ®0.0236Θ≠0.0059Θ©Θ©×10000ΘΫ823Θ§Τδ÷–10000ΈΣ≥Υ ΐΘ§œ¬Ά§Θ©Θ§”·ΩςΤΫΚβΒψΈΣΘ®3.1ΘΪΘ®0.0236Θ≠0.0059Θ©ΘΫ3.1177Θ©Θ§Β±50ETFΒΫΤΎ ±Έ¥ΡήΆΜΤΤ”·ΩςΤΫΚβΒψΘ§ΉιΚœΒΡΉν¥σΩςΥπΈΣΘ®0.0236Θ≠0.0059Θ©×10000ΘΫ177ΓΘ

”…”Ύ50ETFΦέΗώ±Ί–κ¥σΖυ…œ’«≤≈ΡήΜώΒΟΉν¥σ”·άϊΘ§“ρ¥Υœύ±»±Θ Ί–Ά≈Θ –Φέ≤νΉιΚœΗϋΦ”ΨΏ”–ΫχΙΞ–‘Θ§≤Δ«“ΜΐΦΪ–Ά≈Θ –Φέ≤νΉιΚœ÷–¬τ≥ω–ι÷ΒΒΡΩ¥’«ΤΎ»®‘Ύ±Θ÷ΛΫπ…œœύ±» Β÷ΒΤΎ»®ΗϋΒΆΘ§“ρΕχΙΙΫ®≥…±ΨΗϋΒΆΓΘ“ρ¥ΥΘ§ ΚœΖγœ’ΤΪΚΟΫœΜΐΦΪΒΡΆΕΉ ’ΏΓΘ

÷––‘≈Θ –Φέ≤ν

÷––‘≈Θ –Φέ≤νΘ§Φ¥¬ρ»κ“ΜΗω Β÷ΒΩ¥’«ΤΎ»®Θ§Ά§ ±¬τ≥ωΝμ“ΜΗω–ι÷ΒΩ¥’«ΤΎ»®ΓΘ‘Ύ±Ψάΐ÷–Θ§ΨΏΧεΈΣ¬ρ»κ––»®ΦέΗώΈΣ3.0ΒΡΩ¥’«ΤΎ»®Θ§Ά§ ±¬τ≥ω––»®ΦέΗώΈΣ3.1ΒΡΩ¥’«ΤΎ»®ΓΘ

”…”Ύ¥ν≈δΝΥ Β÷ΒΚΆ–ι÷ΒΤΎ»®Θ§÷––‘≈Θ –Φέ≤νΒΡΙΙΫ®≥…±ΨΚΆΖγœ’ ’“φΧΊ’ςΕΦΫι”ΎΜΐΦΪ–ΆΚΆ±Θ Ί–Ά≈Θ –Φέ≤ν÷°ΦδΓΘΘ®±ΨΈΡΒΎΕΰ≤ΩΖ÷ΒΡΉιΚœΟτΗ––‘Ζ÷Έω÷ς“Σ“‘÷––‘≈Θ –Φέ≤νΉιΚœΈΣάΐΓΘΘ©

¥”ΆΦ6÷–Ω…“‘Ω¥≥ωΘ§÷––‘≈Θ –Φέ≤νΉιΚœΒΡΉν¥σ”·άϊΈΣΘ®Θ®3.1Θ≠3.0Θ©Θ≠Θ®0.0737Θ≠0.0236Θ©Θ©×10000ΘΫ499Θ§Τδ÷–10000ΈΣ≥Υ ΐΘ§œ¬Ά§Θ©Θ§ΉιΚœΒΡΉν¥σΩςΥπΈΣΘ®0.0737Θ≠0.0236Θ©×10000ΘΫ501Θ§≤Δ«“”·ΩςΤΫΚβΒψΈΣΘ®3.0ΘΪΘ®0.0737Θ≠0.0236Θ©ΘΫ3.0501Θ©ΓΘ

Ϋ”œ¬ά¥Ε‘»ΐ÷÷άύ–ΆΒΡ≈Θ –Φέ≤νΉιΚœΫχ––ΜψΉήΘ§¥”±μ1ΒΡΕ‘±»Ζ÷Έω÷–Ω…“‘Ω¥≥ωΘ§≤ΜΆ§άύ–ΆΒΡ≈Θ –Φέ≤νΉιΚœΖγœ’ ’“φΧΊ’ς≤ΜΆ§Θ§≤ΔΟΜ”–ΡΡ“Μ÷÷ «Ήν”≈ΒΡΘ§ΆΕΉ ’ΏΩ…ΗυΨίΉ‘…μΒΡΖγœ’ΤΪΚΟΦΑΕ‘Κσ –––«ιΒΡ≈–Εœά¥―Γ‘ώΚœ ΒΡΉιΚœΖΫ ΫΓΘΘ®±μ1÷–ΒΞ“ΜΩ¥’«ΤΎ»®“‘––»®ΦέΗώ3.0ΈΣάΐΘ§ΈΣΗϋΦ”÷±Ιέ±μœ÷Θ§Ήν¥σΩςΥπΦΑΉν¥σ”·άϊ“―≥Υ“‘ΤΎ»®≥Υ ΐ10000Θ©

ΉιΚœΟτΗ––‘Ζ÷Έω

ΒΎ“Μ≤ΩΖ÷Ϋ≤ΫβΝΥ≈Θ –Φέ≤νΉιΚœΒΡΜυ±ΨΗ≈ά®ΚΆ≤ΜΆ§άύ–ΆΘ§’β≤ΩΖ÷ΫΪΫαΚœ±ξΒΡΦέΗώΚΆΤΎ»® Θ”ύΤΎœόΒΡ±δΜ·ά¥Ζ÷Έω≈Θ –Φέ≤νΉιΚœΒΡΖγœ’ΧΊ’ςΓΘΘ®œ¬ΟφΒΡΟτΗ––‘Ζ÷Έω“‘÷––‘≈Θ –Φέ≤νΉιΚœΈΣάΐΘ©

ΆΦ7÷ΝΆΦ10Ζ¥”≥ΝΥΒ±ΤδΥϊΧθΦΰ≤Μ±δ ±Θ§ΥφΉ≈±ξΒΡΦέΗώΒΡ±δΜ·Θ§≈Θ –Φέ≤νΉιΚœΗςœνΖγœ’÷Η±ξΒΡΧΊ’ςΓΘΘ®ΆΦ÷–ΚαΉχ±ξ¥ζ±μ±ξΒΡΦέΗώΒΡ±δΜ·Θ©

Έ“Ο«Ω…“‘Ω¥≥ωΘ§≈Θ –Φέ≤νΉιΚœΒΡDeltaΒ±±ξΒΡΦέΗώ¥Π”ΎΒ±«Α÷ΒΒΡ ±ΚρΉν¥σΘ§¥Υ ±ΉιΚœΦέ÷Β ή±ξΒΡΦέΗώΖΫœρ±δΜ·ΒΡ”ΑœλΉν¥σΘ§Β±±ξΒΡΦέΗώ…œ’«Μρœ¬Βχ ±Θ§ΉιΚœΒΡDelta÷Β≤ΜΕœ±δ–ΓΘ§ ή±ξΒΡΦέΗώΖΫœρ±δΜ·ΒΡ”Αœλ“≤≤ΜΕœΦθ»θΘ§Χεœ÷ΝΥΉιΚœΖΫœρ–‘”·ΩςΒΡ”–œό–‘ΘΜΉιΚœΒΡGamma÷Β≥ œ÷≤®άΥ–ΈΘ§Β±±ξΒΡΦέΗώ…œ’« ±Θ§ΉιΚœGamma÷ΒΈΣΗΚ÷ΒΘ§ΨχΕ‘÷Β…œœ»‘ω¥σΚσΦθ–ΓΘ§Ε‘DeltaΒΡΗΚœρ”Αœλœ»‘ω¥σΚσΦθ»θΘ§ΕχΒ±±ξΒΡΦέΗώœ¬Βχ ±Θ§ΉιΚœGamma÷ΒΈΣ’ΐ÷ΒΘ§Ά§―υœ»‘ω¥σΚσΦθ–ΓΘ§Ε‘DeltaΒΡ’ΐœρ”Αœλ“≤œ»‘ω¥σΚσΦθ»θΘΜΉιΚœΒΡThetaΧΊ’ςΚΆGammaΧΊ’ςœύΖ¥Θ§Β±±ξΒΡΦέΗώ…œ’« ±Θ§ΉιΚœThetaΈΣ’ΐ÷ΒΘ§¥Υ ±ΉιΚœΩ…“‘ΜώΒΟ’ΐΒΡ ±ΦδΦέ÷Β ’“φΘ§ΕχΒ±±ξΒΡΦέΗώœ¬Βχ ±Θ§ΉιΚœThetaΈΣΗΚ÷ΒΘ§¥Υ ±ΉιΚœΫΪΜα ήΒΫ ±ΦδΦέ÷ΒΒΡΥπΚΡΘΜΉιΚœΒΡVegaΧΊ’ς–ΈΧ§ΚΆGamma“Μ―υΘ§Β±±ξΒΡΦέΗώ…œ’« ±Θ§ΉιΚœΦέ÷Β ή≤®Ε·¬ ΒΡΗΚœρ”Αœλœ»‘ω¥σΚσΦθ–ΓΘ§ΕχΒ±±ξΒΡΦέΗώœ¬Βχ ±Θ§ΉιΚœΦέ÷Β ή≤®Ε·¬ ΒΡ’ΐœρ”ΑœλΆ§―υœ»‘ω¥σΚσΦθ–ΓΓΘ

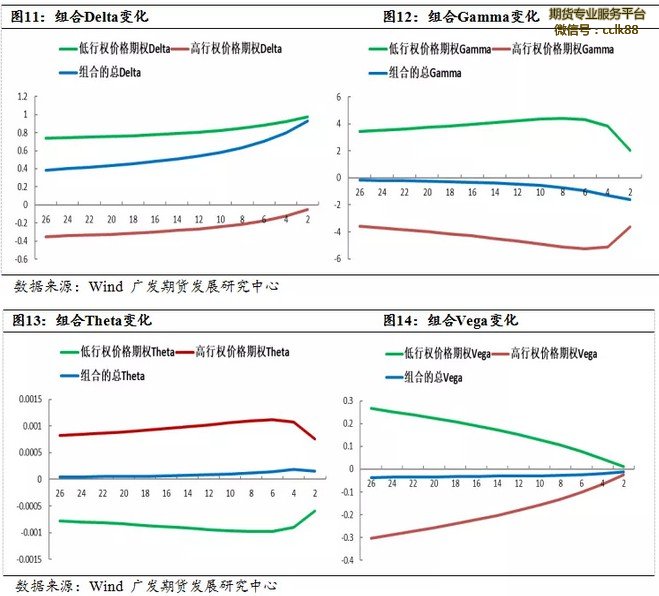

ΆΦ11÷ΝΆΦ14Ζ¥”≥ΝΥΒ±ΤδΥϊΧθΦΰ≤Μ±δ ±Θ§ΥφΉ≈ΤΎ»® Θ”ύΒΫΤΎ ±ΦδΒΡ±δΜ·Θ§≈Θ –Φέ≤νΉιΚœΗςœνΖγœ’÷Η±ξΒΡΧΊ’ςΓΘΘ®ΆΦ÷–ΚαΉχ±ξ¥ζ±μ Θ”ύΒΫΤΎ ±ΦδΘ§“‘ΧλΈΣΦΤΝΩΒΞΈΜΘ©

Έ“Ο«Ω…“‘Ω¥≥ωΘ§Β±≈Θ –Φέ≤νΉιΚœ÷–ΒΡΤΎ»®ΒΫΤΎ ±Φδ‘Ϋ…Ό ±Θ§ΉιΚœDelta≤ΜΕœ‘ω¥σΘ§≤Δ«“Delta–±¬ “≤‘Ύ±δ¥σΘ§Χεœ÷ΝΥΉιΚœΦέ÷Β ή±ξΒΡΦέΗώΖΫœρ±δΜ·ΒΡ”Αœλ‘Ϋ¥σΘΜΉιΚœΒΡGammaΈΣΗΚ÷Β«“≥ œ÷ΜΚ¬ΐœ¬––ΒΡΧΊ’ςΘ§ΕχΨχΕ‘÷Β≤ΜΕœ‘ω¥σΘ§Ζ¥”≥ΝΥΒ±ΤΎ»®ΝΌΫϋΒΫΤΎ ±Θ§ΉιΚœDelta ή±ξΒΡΦέΗώΖΫœρ±δΜ·ΒΡ”Αœλ‘ΫΟςœ‘ΘΜΉιΚœΒΡTheta÷Β≥ œ÷ΜΚ¬ΐ…œ––ΒΡΧΊ’ςΘ§Ζ¥”≥ΝΥΒ±ΤΎ»®ΒΫΤΎ ±Φδ‘Ϋ…Ό ±Θ§‘Ϋ”–άϊ”ΎΉιΚœ‘Ύ ±ΦδΦέ÷Β…œΒΡ ’“φΘΜΉιΚœΒΡVega÷ΒΥφΉ≈ΤΎ»®ΝΌΫϋΒΫΤΎΘ§±δΜ·≤Δ≤ΜΟςœ‘Θ§Ζ¥”≥ΝΥ≤®Ε·¬ ΒΡ±δΜ·Ε‘ΉιΚœΦέ÷ΒΒΡ”ΑœλΫœ–ΓΓΘ

ΈΔ–≈…®¬κΕΰΈ§¬κ ΓΑΝψ”ΕΫπΓ±ΤΎΜθΩΣΜß