一、周度行情回顾

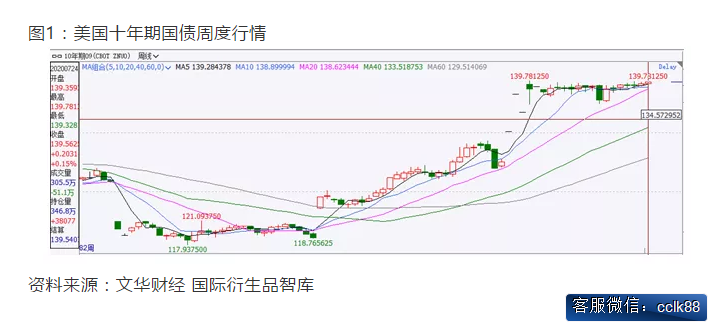

当地时间7月20日-7月24日一周,美国十年期国债主力合约ZNUO震荡上行,收报139.562,涨幅0.15%,成交量305.5万,持仓量346.8万。5月以来,随着复工复产推进,美国经济逐渐重启,6月份因公布的经济数据大幅超出预期,使得投资者对经济恢复的信心增强,十年期美债打破前期维持高位震荡运行的趋势。但6月下旬开始,美国疫情复发迹象增强,新增确诊人数不断上升,部分地区因疫情加重推迟经济重启计划,且疫情复发的影响逐渐体现在就业数据当中,当周初请失业金人数维持高位并有反弹迹象,叠加中美关系紧张升级以及美联储的宽松政策预期,使得十年期美债重回高位、震荡上行。

图1:美国十年期国债周度行情

资料来源:文华财经 国际衍生品智库

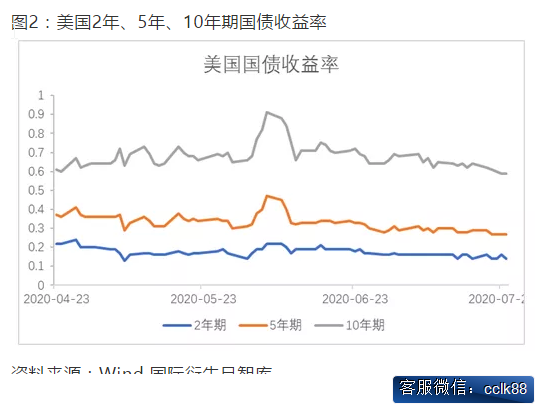

图2:美国2年、5年、10年期国债收益率

资料来源:Wind 国际衍生品智库

二、基本面分析

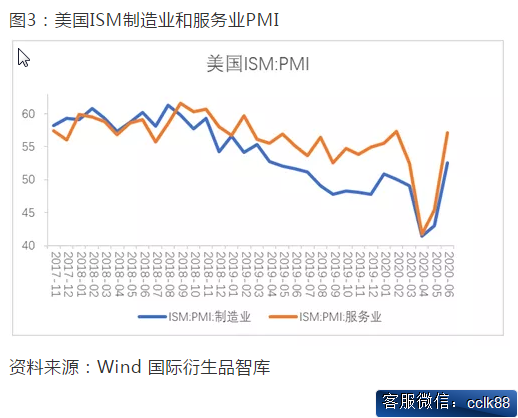

(1)美国6月ISM制造业和服务业PMI超预期反弹。7月1日公布数据显示美国6月ISM制造业PMI录得52.6,前值43.1,预期49.5;7月6日公布数据显示美国6月ISM非制造业PMI录得57.1,前值45.4,预期50。美国6月ISM制造业PMI和服务业PMI均超出市场预期。从制造业PMI分项来看,新订单、产出、自有库存、物价指数均回复到荣枯线上方运行,表明随着复工复产的推进,制造业生产活动修复明显,但就业、新出口订单、进口指数仍在荣枯线下方运行,表明进出口和就业所受影响较大,就业和外需难以迅速恢复。从服务业PMI分项来看,除就业指数外,其余指数均回复到荣枯线上方运行,服务业生产和需求恢复相对较快,但就业修复情况依然不容乐观,叠加近期美国疫情形势严峻,或对经济复工复产进度产生影响。

图3:美国ISM制造业和服务业PMI

资料来源:Wind 国际衍生品智库

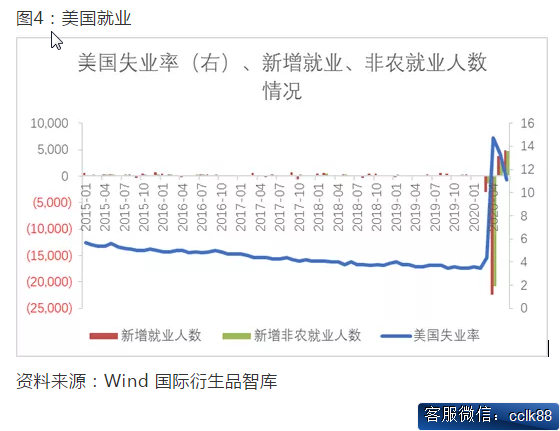

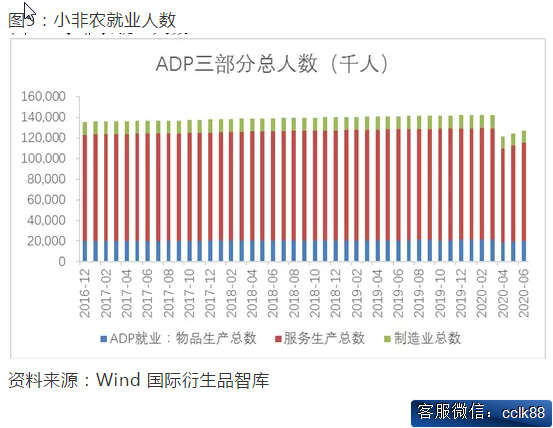

(2)美国6月非农就业人数和失业率超出预期,但疫情加重影响逐渐体现。7月1日公布数据显示美国6月ADP就业人数录得236.9万人,前值306.5万人,预期300万人。7月2日公布数据显示美国6月季调后非农就业人口录得480万人,前值250.9万人,预期300万人;美国6月失业率录得12.3%,前值13.3%,预期12.3%;美国至6月27日当周初请失业金人数录得135.5万人,前值148万人,预期135.5万人。随着复工复产推进,6月经济活动重启、就业情况改善超出预期,但近期美国疫情有卷土重来的迹象,20多个州的新增确诊病例越来越多,对经济和就业的影响尚未体现在6月份的经济数据之中,但从7月份公布的当周初请失业金人数维持高位并有反弹趋势,疫情加重的影响逐渐显现,若疫情防控形势持续严峻,或对复工复产和经济修复产生一定的影响。

图4:美国就业

资料来源:Wind 国际衍生品智库

图5:小非农就业人数

资料来源:Wind 国际衍生品智库

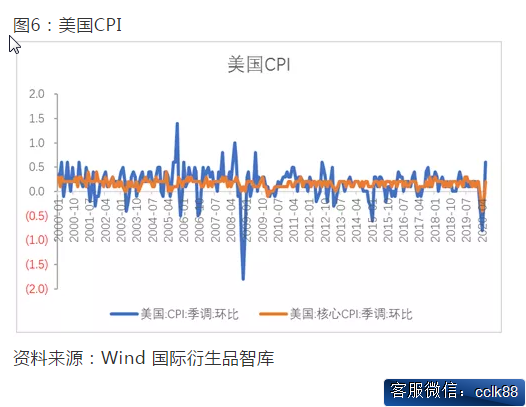

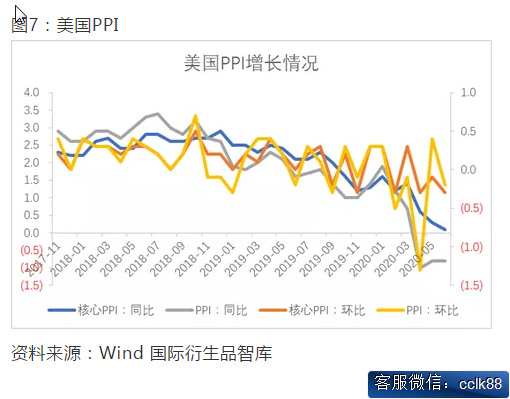

(3)受能源价格上涨支撑,美国6月CPI环比超预期增加,但美国6月PPI环比下滑,疫情加重的影响或显现。7月10日公布数据显示美国6月PPI月率录得-0.2%,前值0.4%,预期0.4%。美国6月PPI环比下滑0.2%、同比下滑0.8%;6月核心PPI环比下滑0.3%,同比增长0.1%,PPI较前值有所下滑。7月14日公布数据显示美国6月CPI环比增长0.6%,前值下滑0.1%,预期0.5%,核心CPI环比增长0.2%。从PPI分项来看,能源价格环比有所回升、但同比依然大幅下行,食品价格同比增速下滑。从CPI分项来看,能源价格环比增长5.1%,前值-1.8%,服装环比增长1.7%,交通运输环比增长2.5%,能源价格、服装和交通运输价格较上月增长幅度较大,其中能源价格上涨是支撑6月CPI上行的主要因素。自5月复工复产推进以来,经济活动重启带动通胀修复,通胀有所回暖,但6月底来美国疫情出现复发迹象,使得经济重启放缓,对经济的影响也逐渐体现在近期的经济数据中,经济修复的进程取决于疫情防控的效果,当前美国疫情和经济修复均不容乐观。

图6:美国CPI

资料来源:Wind 国际衍生品智库

图7:美国PPI

资料来源:Wind 国际衍生品智库

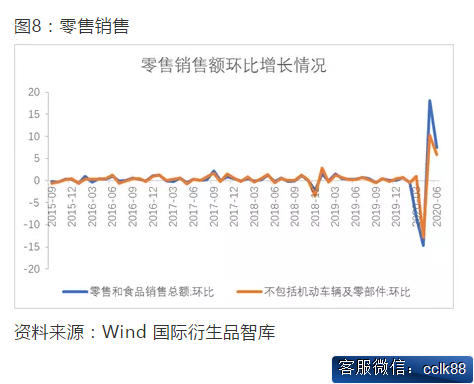

(4)美国6月零售销售环比增速超出预期但大幅回落。7月16日公布数据显示美国6月零售销售月率录得7.5%,前值17.7%,预期5%,不包含机动车零售销售环比增长5.86%。从零售销售分项来看,食品和饮料销售环比保持高速增长,但机动车增幅较5月份大幅减弱,电子及家用电器、保健和个人护理、加油站、服饰和杂货店销售保持强劲,其余消费环比增速下滑,受疫情影响机动车等耐用品消费减少。总体来看,虽然美国6月零售销售环比增速超出市场预期,但较上月增速大幅回落,显示疫情对美国零售业的负面冲击较大,叠加当前美国疫情尚未明显好转,拖累经济复苏。

图8:零售销售

资料来源:Wind 国际衍生品智库

美国6月CPI和零售销售数据超出预期,但较5月份增速放缓,叠加美国6月PPI不及预期并且显示需求疲软、就业情况不容乐观,且6月制造业PMI数据显示进出口受到严重拖累,表明随着复工复产推进经济稍有回暖但由于疫情发展形势不确定经济修复进程放缓,且经济遭受疫情重创后难以迅速修复,因此为刺激经济复苏美联储短期内或仍然维持相对宽松的政策,对十年期国债期货形成支撑。

三、持仓分析

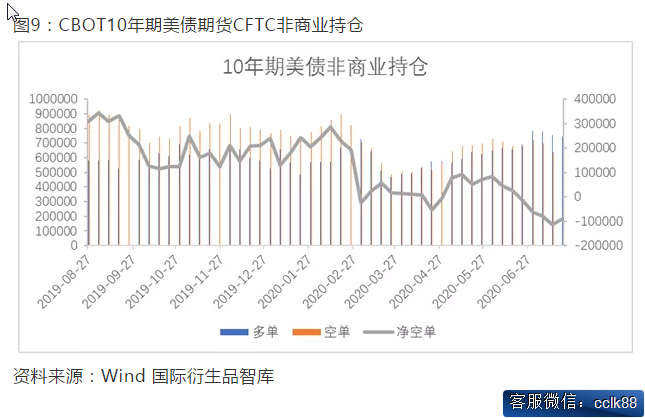

截至7月21日当周,投机基金在CBOT10年期美国国债持有的净多持仓87007张,前周净多持仓113793张,多头方较前周减少7653张,空头方较前周增加19134张,空头力量小幅增强,但当前投机多头持仓明显。

图9:CBOT10年期美债期货CFTC非商业持仓

资料来源:Wind 国际衍生品智库

四、热点关注与行情展望

热点关注:下周即将公布美国6月耐用品订单月率、美国7月谘商会消费者信心指数、美国6月成屋签约销售指数月率、美国至7月29日美联储利率决定(上限)、美国至7月25日当周初请失业金人数、美国第二季度实际GDP年化季率初值、美国第二季度实际个人消费支出季率初值、美国第二季度核心PCE物价指数年率初值、美国6月核心PCE物价指数年率、美国7月密歇根大学消费者信心指数终值。

行情展望:本周由于当周初请失业金人数超出预期值以及中美关系紧张升级,市场避险情绪升温,十年期美债震荡上行。从美国经济基本面来看,6月份的经济数据大部分超出预期,但由于疫情加重,经济重启受到影响并逐渐体现在就业数据中,经济基本面依然偏弱运行,对十年期美债形成支撑。叠加当前中美关系紧张升级,对市场的扰动加大,短期内市场避险情绪或升温。短期来看,在疫情相关信息出现好转或经济超出预期以及美联储政策转向前,十年期美债大概率维持当前走势,关注区间139.200-139.800。

中孚期货期权网十年专业期货服务平台,业务内容:

内盘期货服务:交易所零佣金费率、交易所保证金,包括原油、股指手机线上开户;

外盘期货服务:外盘期货咨询、香港期货等外盘期货全程服务;

投资咨询服务:微信实时跟投、期货培训,高端研究报告、账户委托理财;

期权商品期权、股指期权开户、培训、期权策略构建等期权专业服务;

服务宗旨:致力于给期货投资者提供全球低费率、安全、便捷的内盘期货、外盘期货交易通道服务

以专业的交易能力和信誉助力每一位期货投资者!

客服微信号:

版权声明:本网未注明“来源:中国期货期权网”的稿件均为转载稿,本网转载出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。如对稿件内容有疑议,认为转载稿涉及版权等问题,请在两周内来电或来函与中孚期货期权网联系,我们将在第一时间处理。