国内原油与美原油有什么区别:做国际原油期货的正规途径

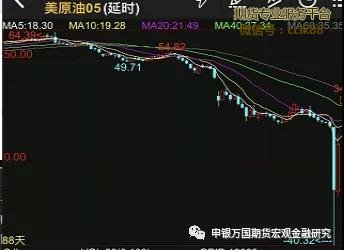

一、WTI跌至负油价

4月21日,WTI05合约史无前例的打到了负油价,也就是空头不仅要给多头油,还要再倒贴钱。很多人可能不信,话不多说我们直接上图。

之所以WTI会有这种跌到负值的情况其实还是和他本身的交割制度及仓储环境有关。交割制度方面,根据WTI轻质低硫原油交割文件规定,空头只负责把原油运输至多头的仓库外,多头必须自备仓库,接受实物交货。正常情况下,这么操作不会造成风险,但目前偏偏多头拿不出那么多库容接货。WTI交割地为地处内陆地区的库欣,其整体原油库容为7700万桶左右,截止4月10日库存5500万桶,当周增长572万桶,而前一周上涨了642万桶。在目前炼厂开工下滑的大背景下市场有理由相信库存会以更快的速度累积。保守估计5月初库欣地区也将没有任何库容提供给多头用于交割,而21日晚间未平仓的合约还有10万手左右,即1亿桶,多头根本无力交割。因此就出现了多头“丢盔弃甲”似的“出逃”行为。

此外,截止4月10日全美原油陆地库容13.7亿桶,已用库容11.4亿桶。其中战略储备库存约6.4亿桶,在途运输1.29亿桶,炼厂及储罐储库储存3.75亿桶。美国商业原油储存容量为6.53亿桶,但是考虑到上周美国库存增加1900万桶的情况,剩余库容将会很快耗尽。以80%利用率计算,由于储存容量地区分布差异,已经存在较大的胀库风险。以目前的速度,8周后全美库容将会告急,15周后将全部填满。即使加上7500万桶的战略储备库,也仅能延缓4周左右时间。

在整体宏观局势和微观库存的双重压力下,WTI05合约才发生了这次史无前例的负油价事件。

二、中美原油期货合约对比

疫情发生以后由于消费迅速下滑原油跌幅达到60%以上,波动性加剧,但并非所有的原油期货都像WTI这样跌至负油价,例如中国原油期货风险相对WTI就较小,基本保证了实体经济的套保需求。这也和不同原油期货品种不同的交易制度有关。

外盘原油期货合约 VS 境内原油期货合约

|

美原油期货合约 |

上期能源中心原油期货合约 |

|

|

交易品种 |

西德克萨斯轻质原油 |

中质含硫原油 |

|

交易单位 |

1000桶 |

1000桶 |

|

报价单位 |

美元/桶 |

元(人民币)/桶 |

|

最小变动价位 |

0.01美元/桶 |

0.1元(人民币)/桶 |

|

涨跌停板幅度 |

无 |

不超过上一交易日结算价±10% |

|

交易时间 |

CME Globex电子交易:周日至周五,美东时间下午6:00-下午5:00 (下午5:00-下午4:00,芝加哥时间/美中时间),每天从美东时间下午5:00(美中时间下午4:00)开始有60分钟短暂休市时间 |

上午9:00 - 11:30,下午1:30 - 3:00以及上海国际能源交易中心规定的其他交易时间。 |

|

CME ClearPort:周日至周五,美东时间下午6:00-下午5:00 (下午5:00-下午4:00,芝加哥时间/美中时间),每天从下午5:00(美中时间下午4:00)开始有60分钟短暂休市时间 |

||

|

最后交易日 |

当前交割月份的交易须在交割月前一个月的25日之前的第3个营业日终止。若该月25日不是营业日,则交易须在25日前一个营业日之前的第3个营业日终止。若交易所法定假日时间表在原油期货合约上市之后发生变更,原上市合约到期日仍然有效。若原上市合约到期日被宣布为公共假日,则到期日为前一个营业日。 |

交割月份前第一月的最后一个交易日;上海国际能源交易中心有权根据国家法定节假日调整最后 交易日 |

|

交割日期 |

不早于交割月的第一个日历日,且不迟于交割月的最后一个日历日 |

最后交易日后连续五个交易日 |

|

交割地点 |

俄克拉荷马州库欣的任何管道或储油设备,且有权使用Enterprise库欣储油设备或Enbridge库欣储油设备的管道 |

上海国际能源交易中心指定交割仓库 |

|

交割方式 |

(1)有权使用卖方进油管或储油设备,在设施之间传输(“泵送”)至指定管道或储油设备;(2)通过管道(或系统)内传输,或向买方转让所有权;或(3)若卖方同意上述转让,以及若卖方所使用的设备允许这种转让,则无需实物交割,通过罐内转让所有权予买方。 |

实物交割 |

|

交易代码 |

CME Globex电子交易:CL CME ClearPort:CL 清算所(Clearing):CL TAS: CLT TAM: CLS |

SC |

|

上市机构 |

芝加哥商品交易所 |

上海国际能源交易中心 |

1、中国原油期货有涨跌停板制度,限制了日内涨跌幅度,平抑了风险,使得投资者有冷静思考的机会。而国外原油期货并没有这一制度。WTI原油06合约在4月21日从22美元跌至6.5美元后连续几天大幅反弹至17美元,可谓“价格没变,钱没了”。涨跌停板制度则很好的避免了这一现象,4月21日后中国原油期货下跌10%即不再下跌,随后2天则跟随外盘强劲反弹。

2、中国原油期货合理的交割制度保证了期货价格在临近到期日前会回归现货价格,而非因为独特的交割制度引起大幅波动。国内的交割制度是实物仓单交割。即合约到期后,卖方像买方提供仓单,买方手持仓单去交割库提货。买方不需要自行准备库容,不存在库容不足无法提货的情况,能够有效避免这种情况。同时近期上海能源交易中心连续5次增加交割库容,自4月2日至今,上海国际能源交易中心共扩库415万立方,折合13345千桶。有效缓解库容压力。

3、中国原油期货不允许没有交割资格的个人投资者持仓进入最后交易日。《上海国际能源交易中心交割细则》第十章第一百四十二条规定:原油期货合约最后交易日前第八个交易日闭市后,不能交付或者接收能源中心规定发票的自然人客户该期货合约的持仓应当为 0手。自最后交易日前第七个交易日期,对该自然人客户的交割月份持仓直接由能源中心强行平仓。这样也就降低了最后时刻这些无法交割的个人投资者被逼仓的风险。

4、中国原油期货的保证金相对更为低廉。中国原油期货目前交易所保证金为11%,期货公司为了防止客户资金波动剧烈会另外加收一定比例的保证金,但一般不高于20%。而WTI在经历连续大涨大跌后保证金已经调整为10000美金一手,以WTI06合约目前17美金的价格推算,保证金比例为58%。投资者的资金利用率大幅下降。

三、目前投资原油主要渠道

目前普通投资者投资原油市场主要有几个渠道。

1、直接参与国内外的原油期货交易。国内有上海原油,国外有WTI、布伦特原油可以选择。考虑到外币兑换的问题国内原油交易会更加便利。从相关性角度看,三者关系也比较高,整体走势保持一致。

2、是通过银行、公募基金等渠道参与。目前由于一些风险事件,银行直接参与原油交易的品种已经暂停了。而以能源为标的的基金也因为没有足够的QDII额度在海外市场套保而暂停申购,二级市场购买需要支付较高的溢价,同时很多类似基金并不直接以油价为标的,其中含有一些能源公司股票,可能存在一定的跟踪误差。

3、通过购买私募产品,但是这种渠道相对门槛较高,不太适合承受力较低的普通投资者。

微信扫码二维码 “零佣金”期货开户